时间序列基础操作:使用python与eviews对AR与ARMA模型进行定阶与预报

一般处理时间序列的基本过程:

目录

一、Python处理

1.1.step1:平稳性检验与白噪音检验

1.1.1平稳性检验:ADF检验

1.1.2差分修正:

1.1.3白噪音检验:L-B统计量/Q统计量

1.2.step2:模型识别与定阶

1.2.1法一:观察ACF与PACF的拖尾与截尾

1.2.2法二:AIC与BIC信息准则

1.3.step3:模型构建与预报

1.3.4step4:模型检验

二、Eviews处理

2.1.step1:平稳性检验与白噪音检验

2.2.step2:模型识别与定阶

2.3.step3:模型构建与预报

2.3.1模型构建:

2.3.2模型预报:

三、Python实践过程

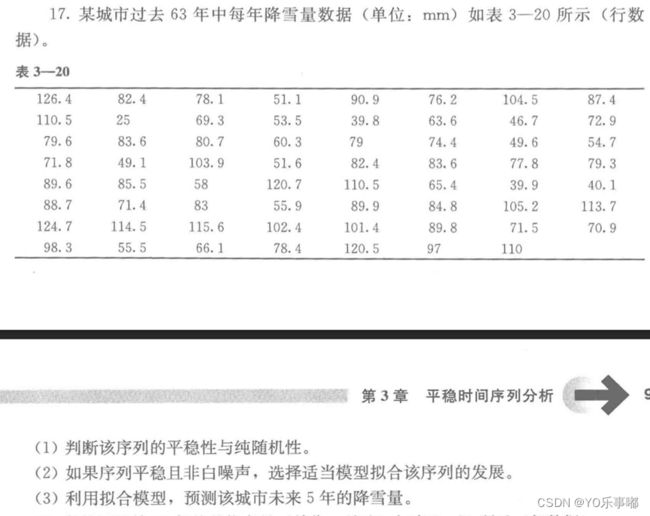

以《应用时间序列分析》王燕,第四版中p94-p96页中17题数据为例

基础介绍:

一、Python处理

重点参考文章:

时间序列模型(ARIMA和ARMA)完整步骤详述_Foneone的博客-CSDN博客_arma_order_select_ic

1.1.step1:平稳性检验与白噪音检验

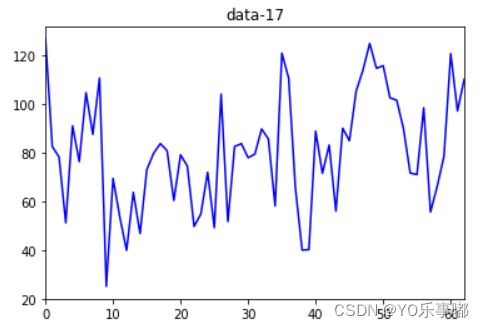

首先可以绘制线图直接观察数据走势粗略判断平稳性,既无趋势也无周期;

df.plot(color='blue',title='data-17') #绘制时间序列的线图

1.1.1平稳性检验:ADF检验

· 检验假设:H0:存在单位根 vs H1:不存在单位根

如果序列平稳,则不应存在单位根,所以我们希望能拒绝原假设

· python代码:adfuller

from statsmodels.tsa.stattools import adfuller

adftest = adfuller(x, autolag='AIC') #ADF检验检验结果如下:

![]()

adftest[0]:ADF检验的t值; adftest[1]:ADF检验的t值的p值; adftest[4:6]:ADF检验对应三个置信度(1%,5%,10%)的t值,可以直接将 adftest[0]与这三个值做比较;

由本输出结果来看-5.7185显著小于后面三个t值,且p值接近为0,因而在1%的显著水平下拒绝原假设,认为该序列平稳;

1.1.2差分修正:

若不平稳可以考虑做差分运算修正为平稳序列

· python代码:timeseries.diff( )

#### 差分运算

def diff(timeseries):

d1_sale=timeseries.diff(periods=1).dropna()#dropna删除NaN

d1_sale.plot(color='orange',title='diff1')

return d1_sale1.1.3白噪音检验:L-B统计量/Q统计量

· 检验假设与统计量:

(上图a.中的“残差”应当替换为“序列”)通常m取【n/10】or【根号n】若观测量较小也可以取【n/4】;若拒绝原假设则认为不是白噪音检验

· python代码:acorr_ljungbox

from statsmodels.stats.diagnostic import acorr_ljungbox #白噪声检验

test_value = acorr_ljungbox(timeseries, lags=1)检验结果如下:

![]()

test_value[1]为p值,所以可以在5%的显著水平下认为该序列不是一个白噪音序列

1.2.step2:模型识别与定阶

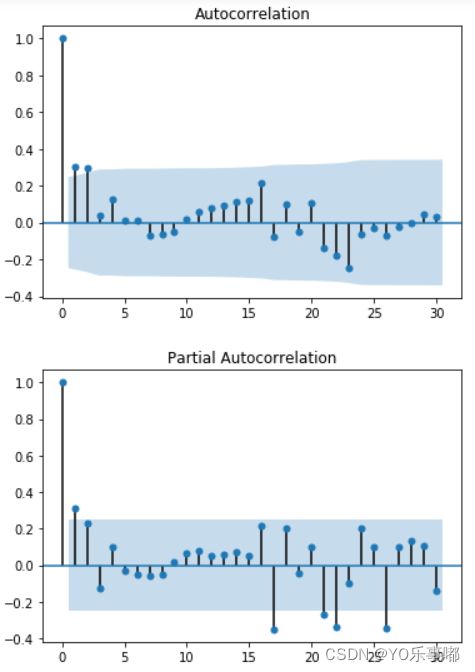

1.2.1法一:观察ACF与PACF的拖尾与截尾

· python代码:

plot_acf(timeseries,lags) #lags:延迟阶数

plot_pacf(timeseries,lags)

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf

def determinate_order_acf(timeseries):

plot_acf(timeseries,lags=30) #自己定延迟数

plot_pacf(timeseries,lags=30)

plt.show()输出结果如下:

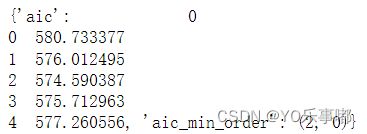

1.2.2法二:AIC与BIC信息准则

迭代不同p与q的取值下的估计,选取AIC与BIC最小的参数p与q;

注:AIC可能高估阶数,BIC可能低估阶数

· python代码:sm.tsa.arma_order_select_ic

#AIC

AIC_summary=sm.tsa.arma_order_select_ic(timeseries,max_ar=4,max_ma=0,ic='aic')

#BIC

BIC_summary=sm.tsa.arma_order_select_ic(timeseries,max_ar=4,max_ma=0,ic='bic')输出结果:

如果想直接得到AIC与BIC最小的阶数则直接加入索引:['aic_min_order']

#AIC

AIC=sm.tsa.arma_order_select_ic(timeseries,max_ar=ar_max,max_ma=ma_max,

ic='aic')['aic_min_order']

#BIC

BIC=sm.tsa.arma_order_select_ic(timeseries,max_ar=ar_max,max_ma=ma_max,

ic='bic')['bic_min_order']

print('the AIC is{},\nthe BIC is{}\n'.format(AIC,BIC))1.3.step3:模型构建与预报

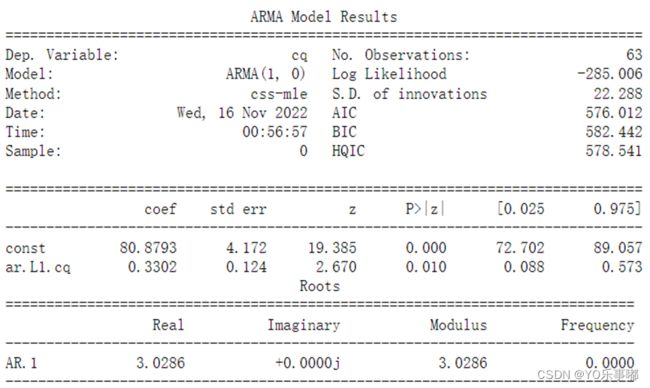

· 模型构建:arma_model = ARMA(train_data,order).fit()

· 模型预报:arma_model.forecast(pred_end)

#### 模型构建:利用机器学习的知识(?

def ARMA_model(train_data,order,pred_end): # train_data:(训练数据,测试数据)拟合数据,order:所定阶数

arma_model = ARMA(train_data,order).fit()#ARMA模型训练器

#拟合结果

print(arma_model.summary())

#给出一个残差序列的方差 尝试作为sigma的估计值(不确定对不对

print('随机扰动项的标准差sigma估计:',np.std(arma_model.resid))

#out_sample_pred = arma_model.predict(start=len(train_data),end = len(train_data)+pred_end-1,dynamic=True)

#print(out_sample_pred)

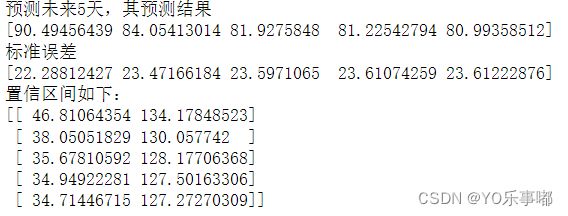

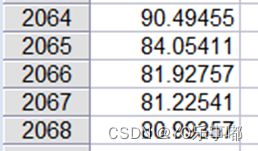

print('预测未来{}天,其预测结果\n{}\n标准误差\n{}\n置信区间如下:\n{}'.format(pred_end,

arma_model.forecast(pred_end)[0],

arma_model.forecast(pred_end)[1],

arma_model.forecast(pred_end)[2]))缺点:ARMA模型训练器的结果似乎没有含随机扰动项服从方差的估计(输出残差序列arma_model.resid尝试计算其方差来替代)使用ARIMA模型似乎可以得到sigma的估计值(?不确定 ARIMA的操作还没学www)

输出结果:

1.3.4step4:模型检验

把残差序列再做一次白噪音检验;其余还有qq图检验正态性等(待补充)

二、Eviews处理

2.1.step1:平稳性检验与白噪音检验

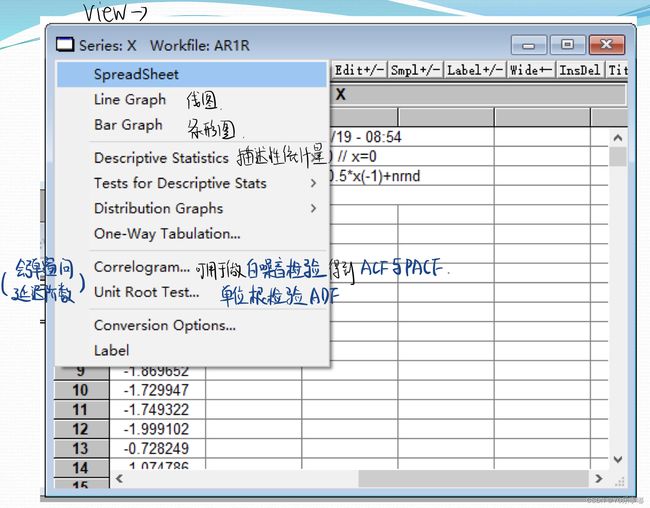

2.1.1平稳性检验:ADF检验:UnitRoot Test

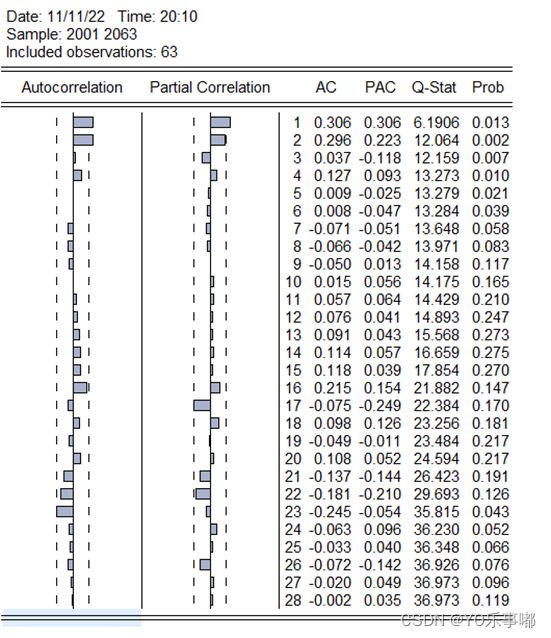

2.1.2白噪音检验:Correlogram 直接观察ACF的Q检验统计量与p值。本题输出结果如下图,可以拒绝原假设,即是一个非随机序列。如果p值较大,接受原假设,认为是白噪音序列(但此时要注意观察序列线图,有没有存在异方差问题,如果存在异方差,则也不能认为是白噪音)

2.2.step2:模型识别与定阶

法一:观察ACF与PACF的拖尾与截尾:Correlogram 直接观察即可。

法二:AIC与BIC准则:eviews内部没有自动迭代检测最小AIC与BIC的方法,只能自行选取几个备选模型分别做拟合,得到的结果中含有AIC的值,自己人工比较;

2.3.step3:模型构建与预报

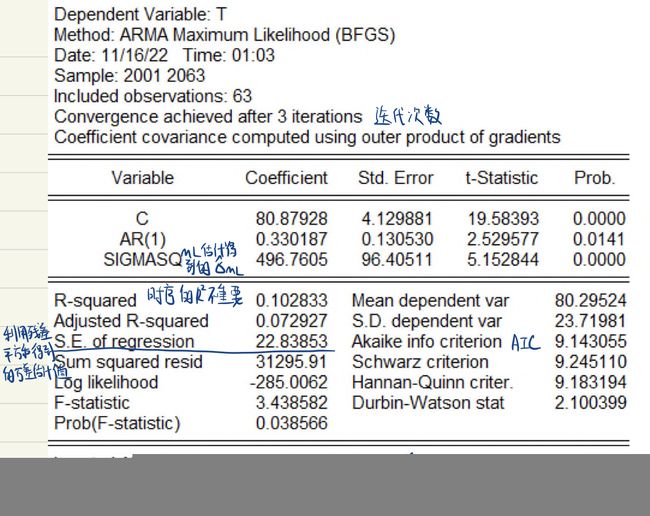

2.3.1模型构建:

补一些建模指令:

MA(1)模型:ls x c ma(1)

生成一阶差分:genr->d(x)或x-x(-1)

关于随机扰动项服从标准差的估计值:利用resid序列的统计学描述,选取Std.Dev.作为估计值;

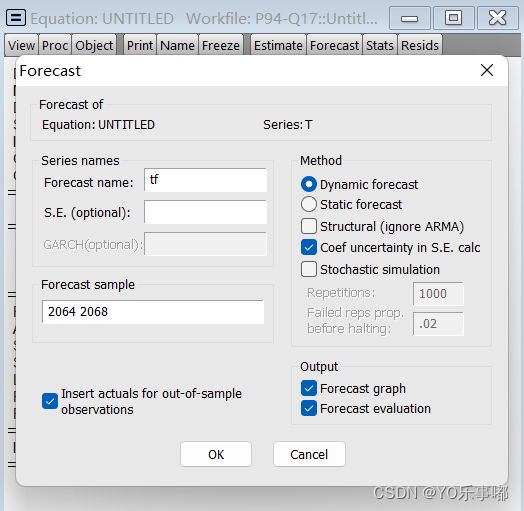

2.3.2模型预报:

![]()

先expand序列的长度,再在拟合的模型上点击forecast,选取预测范围,得到的新的序列内即含有预测的结果;

注:eviews不会提供预报的误差具体值,只会提供一个置信区间的图;

2.4.step4:模型检验

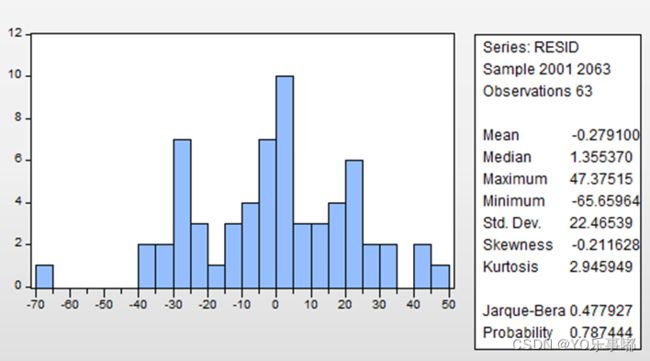

残差的白噪音检验:选择数据框内的r(残差序列)继续:Correlogram 观察ACF的Q检验统计量与p值

三、Python实践过程

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt #画图

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf,plot_pacf #ACF与PACF

from statsmodels.tsa.stattools import adfuller #ADF检验

from statsmodels.stats.diagnostic import acorr_ljungbox #白噪声检验

from statsmodels.tsa.arima_model import ARMA #ARMA模型

from statsmodels.tsa.arima_model import ARIMA #ARIMA模型step1:平稳性检验与白噪音检验

#### 平稳性检验

def ADF_test(timeseries):

x = np.array(timeseries) #转为一维数组

adftest = adfuller(x, autolag='AIC') #ADF检验

print (adftest)

if adftest[0] < adftest[4]["1%"] and adftest[1] < 10**(-6):

# 对比Adf结果和10%的时的假设检验 以及 P-value是否非常接近0(越小越好)

print("序列平稳")

return True

else:

print("非平稳序列")

return False

#### 随机性检验(白噪声检验)

def random_test(timeseries) :

p_value = acorr_ljungbox(timeseries, lags=1) # p_value 返回二维数组,第二维为P值

#print(p_value)

if p_value[1] < 0.05:

print("非随机性序列")

return True

else:

print("随机性序列,即白噪声序列")

return False

"""

————————————————

版权声明:本文为CSDN博主「Foneone」的原创文章,遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。

原文链接:https://blog.csdn.net/foneone/article/details/90141213

"""注:我在实际使用上述ADF检验时会出现与eviews的ADF检验输出的统计量结果相差很多的情况,暂时不知道问题出在了哪里。

差分运算:

#### 差分运算

def diff(timeseries):

d1_sale=timeseries.diff(periods=1).dropna()#dropna删除NaN

d1_sale.plot(color='orange',title='diff1')

return d1_salestep2:模型选择与定阶

模型选择:绘制ACF与PACF

#### 绘制ACF与PACF的图像

def plot_acf_pacf(timeseries): #利用ACF和PACF判断模型阶数

plot_acf(timeseries,lags=30) #延迟数

plot_pacf(timeseries,lags=30)

plt.show()AIC与BIC定阶:两种方法

#法一:利用自带函数:ARIMA模型则需要用差分后的序列带入。

#法二:迭代调优

法二参考文章:时间序列分析ARIMA及其Python实现_木星健谈能手的博客-CSDN博客_arima python实现

#### AIC与BIC定阶

#法一:利用自带函数

def detetminante_order(timeseries,ar_max,ma_max): #信息准则定阶:AIC、BIC

#AIC

AIC_summary=sm.tsa.arma_order_select_ic(timeseries,max_ar=ar_max,max_ma=ma_max,ic='aic')

#BIC

BIC_summary=sm.tsa.arma_order_select_ic(timeseries,max_ar=ar_max,max_ma=ma_max,ic='bic')

print('the AIC is{},\nthe BIC is{}\n'.format(AIC_summary.['aic_min_order'],BIC.['bic_min_order']))

print(AIC_summary,'\n',BIC_summary)

#法二:迭代调优

def determine_aic_arima(train_data,pmax,I,qmax):

aic_matrix=[]

for p in range(pmax+1):

tmp=[]

for q in range(qmax+1):

try:

tmp.append(ARIMA(train_data,order=(p,I,q)).fit().aic)

except:

tmp.append(None)

aic_matrix.append(tmp)

aic_matrix=pd.DataFrame(aic_matrix)

p,q=aic_matrix.stack().idxmin() #最小值的索引

print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))

def determine_bic_arima(train_data,pmax,I,qmax):

bic_matrix=[]

for p in range(pmax+1):

tmp=[]

for q in range(qmax+1):

try:

tmp.append(ARIMA(train_data,order=(p,I,q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

bic_matrix=pd.DataFrame(bic_matrix)

p,q=bic_matrix.stack().idxmin() #最小值的索引

print('用AIC方法得到最优的p值是%d,q值是%d'%(p,q))

step3:模型构建与预报

如果需要拟合ARIMA,则只需要替换为ARIMA(train_data,order).fit()即可

#### 模型构建:利用机器学习的知识(?

def ARMA_model(train_data,order,pred_end): # train_data:(训练数据,测试数据)拟合数据,order:所定阶数

arma_model = ARMA(train_data,order).fit()#ARMA模型训练器

print(arma_model.summary()) #拟合结果

print('随机扰动项的标准差sigma估计:',np.std(arma_model.resid))#给出一个残差序列的方差 尝试作为sigma的估计值(不确定对不对

print('预测未来{}天,其预测结果\n{}\n标准误差\n{}\n置信区间如下:\n{}'.format(pred_end,

arma_model.forecast(pred_end)[0],

arma_model.forecast(pred_end)[1],

arma_model.forecast(pred_end)[2]))正式过程:

df1=pd.read_excel(r'F:\个人嘿嘿嘿\北师大BNU\研一上-课业资料\时间序列\作业2\timeseries17.xlsx')

df17=df1['cq']

df17.plot(color='blue',title='data-17') #绘制时间序列的线图

plot_acf_pacf(df17) #绘制时间序列的ACF与PACF

ADF_test(df17) #平稳性检验

random_test(df17) #白噪音检验

detetminante_order(df17,4,0) #AIC,BIC定阶

ARMA_model(df17,(1,0),5) #模型拟合和预报