量化研究丨波动与盈利关系研究系列(一)

ˇ

ˇ

量化策略开发,高质量社群,交易思路分享等相关内容

今天我们讨论个议题,一是波动与盈利关系,文章非常长,涉及图片与文字结合内容阐述,会员朋友可以通过邮箱群发word文档进行清晰阅读。(文章设定了目录)

一、波动与盈利关系

这个话题在松鼠以往的研究和群里的聊天内容中,属于老生常谈的话题。说白了就是有大波就有盈利,但是有大波真的就有盈利吗?我在今年松鼠集训营进阶篇一——《参数优化与品种选择》中,根据趋势度的度量进行品种的轮动和选择,那么今天专门讨论一下,波动到底跟盈利是否真的正相关。

波动率无论是量价因子,还是期权隐含波动率都代表了现在实际的情况,尽管隐含波动率大家又称为什么所谓的“未来波动率”,实际上也是随着行情、基本面、消息、政策等等情况表达的现在情况。

下面我们依据ATR归一化标准进行行情、波动、绩效的定性衡量,看看是否从这里可以看出什么端倪。如下图所示:

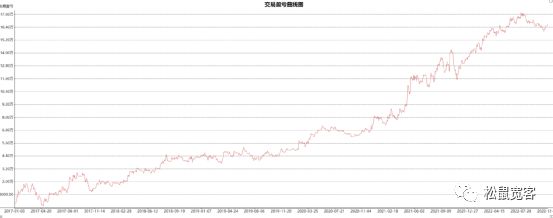

(黑色金属指数)

上图中蓝色线为ATR归一化时序数据,黄色为0.3,红色为0.8。我们通过定性观察可以看到,疫情3年黑色金属指数波动率最低为0.3,其余大部分都在0.5以上,甚至阶段性出现1的情况(归一化后的波动率位于0-1之间)。

在2018年—2019年3月之间,波动率围绕0.3附近,整体均低于0.5。而2016—2017年是供给侧改革的两年,整体波动率与疫情最近3年比较类似。

最近半年波动率情况可以看到,已经从围绕0.5波动的范围,逐步降低到了0.3位置。说明最近半年行情一直比较低迷。已经低迷到最近7年的波动率下限水平。但是会持续多久这并不能给出对应答案。从过去7年来看,最长可达1年,最短也要3个月。

螺纹钢

指数波动情况简单介绍完了,下面我们从各个品种行情角度,具体分别观察,如下图所示:

(螺纹钢连续)

五个红框数据周期分别为:

2018.1-2018.8,2019.2-2019.6,2019.11-2020.1,2020.6-2020.11,2022.9-至今

以上4段数据波动结构属于低波动区间时间段,下面我们来对应时间段,观察具体日线行情情况,如下图所示:

2018.1-2018.8(螺纹钢连续)

2019.2-2019.6(螺纹钢连续)

2019.11-2020.1(螺纹钢连续)

2020.6-2020.11(螺纹钢连续)

2022.9-至今

我们先不具体讨论行情的波动率和行情实际情况,我们先随便找来一个松鼠以往的策略在螺纹主连后复权的绩效情况,如下图所示:

| 2018.1-2018.8 |

2019.2-2019.6 |

2019.11-2020.1 |

2020.6-2020.11 |

2022.9-11月中旬 |

| 盈利 |

盈利 |

盈利 |

亏损 |

亏损 |

其实第一反应我也挺诧异的,总结的都是低波动区间,怎么还3盈2亏呢?难道不应该都是亏的吗?仔细看看细节发现:

(1)、2019.2-2019.6、2019.11-2020.1、2020.6-2020.11这三个周期的波动可以仔细看一下,都是在0.3-0.5之间上下波动,而这3次结果是2盈1亏的结果。也就是说从目前来看低波动和盈亏没什么必然关系,当然我们也要看后面的总结分析。

(2)、2018.1-2018.8第一个截图中,前半段是0.3-0.5的波动,后半段几乎就是贴着0.3持续下去,最高达到0.4持续运行了3个月左右。说明低波动也可以有盈利。并非高波动是盈利的必要条件,从这个时间周期我们可以看出是充分条件。

(3)、2022.9-11月中旬,整体波动率几乎就是贴着0.3以下运行,最后结果是亏损。这一块说明过低的波动率的确出现了亏损。

从上述逻辑中,我们分别找出热卷、焦炭、铁矿石、不锈钢、锰硅、硅铁这6个黑色品种对应的行情低波动截图、时间周期、盈亏情况等。

热卷

(热卷连续)

四个红框数据周期分别为:

2018.1.2-2018.8.1, 2019.1.10-2020.1.22,

2020.5.6-2020.11.20, 2022.1.4-2022.11.14,

以上4段数据波动结构属于低波动区间时间段,下面我们来对应时间段,观察具体日线行情情况,如下图所示:

2018.1.2-2018.8.1

2019.1.10-2020.1.22

2020.5.6-2020.11.20

2022.1.4-2022.11.14

延续上面螺纹的步骤,先不具体讨论行情的波动率和行情实际情况,用在螺纹策略放到热卷上面,看看主连后复权的绩效情况,这一次我们不看全部,只看上述低波动时间段的绩效,如下图所示:

2018.1.2-2018.8.1,

2019.1.10-2020.1.3,

2020.5.6-2020.11.20,

2022.1.4-2022.11.14,

| 2018.1.2-2018.8.1 |

2019.1.10-2020.1.3 |

2020.5.6-2020.11.20 |

2022.1.4-2022.11.14 |

| 平 |

亏 |

盈 |

盈 |

在螺纹基础上,我思考了一下,波动高低与盈利可能是充分非必要条件,这个推断总体正确,但是颗粒度还需要在进一步研究观察。

首先,我们分解一下热卷低波动区间绩效中回撤的时间段,与当时低波动过程演绎状态问题。

(1)2018.1.2-2018.8.1周期

我们先来回顾看一下这个时间段热卷总体绩效时序情况,如上图所示,我们可以看到是先亏后赚,然后由亏再赚的一个“亏→赚→亏→赚”的过程。再具体的细节我们就不一一剖析了,因为可能涉及某2天的随机波动行情,噪音过大,我们以日线数据分析月度窗口。

亏时间窗口:2018.01.02-2018.03.20、2018.06.01-2018.07.09

盈时间窗口:2018.03.22-2018.05.02、2018.07.06-2018.08.01

亏损时间窗口(波动率持续缩小)

2018.01.02-2018.03.20

先看亏损时间窗口,这一低波动周期时间,我们分为2个时间段——2018.1.2-2018.3.20和2018.6.1-2018.7.9。该两段时间分别是该周期主要回撤时间段。下面我们看一下这个时间段的低波动过程,如下图所示:

根据ATR归一化数据我们可以明显看到,这一时间段波动率呈现逐步下行,后在1月中旬跌破0.3而后持续在0.3下运行状态,一直持续到3月9日再次升破0.3。然而整体波动率依然很低,但是这里面一个细节可以发现,在2018年2月23—2018年3月9日波动率有了逐步上升的势头,而对应的绩效和波动率如下图所示:

从上图实际行情走势来看,也的确出现了阶段性的行情,虽然多空持续的时间都很短暂,但是不可否认的是:

→→→的确有了波动率走高的行情,先不论该行情是什么行情结构,就是有了相对波动回复性的行情。

而这一特征表明,绩效也有了短暂的回复和提升。

随后倒霉的是从2018.3.9-2018.3.21出现了快速的亏损,但是彼时的波动率实际上并未有明显的收缩,当然这里面还有一个因素没有考虑到,那就是策略是分钟数据,而我们观察的波动率结构是日线数据。

这里的亏损无论怎么找原因,在日线结构上面也找不到是波动率收缩的“凶手”。

2018.06.01-2018.07.09

下面我们来观察亏损周期中的第二段—2018.6.1-2018.7.9。在该时间段,出现了热卷低波动第一时间周期第二个回撤较大时间节点,另外我们还观察到一个细节,那就是2018年5月2日—2018年5月23日,该节点同样属于绩效大幅度震荡微往下态势,而同样波动率也是处在收敛过程中。如下图所示:

上图可以明显看出,绩效的亏损和波动率的持续收缩共振,这一块我们也没有进一步其他好说的了。

下面我们来看看热卷第一个低波动周期中,盈利的时间窗口具体数据,如下图所示:

盈利时间窗口

2018.03.22-2018.05.02

盈时间窗口:2018.03.22-2018.05.02、2018.07.06-2018.08.01

绩效和行情数据以及波动率截图,如下图所示:

我们从波动率来看,波动率由0.3下限扩大到了0.5,随后在4月16日中旬到5月2日波动开始收缩。但是整体波动率依旧处于高位,这里很明显虽然该段时间处在2018年1月2日—2018年8月1日整体的低波动周期中,但是大周期中嵌套的小周期,波动率的抬升,对绩效也同样产生了正向的作用。

这一块暂时没什么深入探讨,我们直接进入下一个周期讨论。

2018.07.06-2018.08.01

绩效和行情数据以及波动率截图,如下图所示:

这里属于比较特殊的场景,波动率整体属于低位,并且还有微弱的收缩的态势,但是从K线图中我们可以看到,又一波比较凌厉的上涨,结构可以说简直完美。

但是你说为什么波动率没有起来呢?这个我也不清楚,但是低波动→盈利,这个倒是不争的事实。

第1周期小结

低波动率第1周期总体是绩效不亏不赚,总体呈现“亏→赚→亏→赚”的过程。

| 2018.01.02-2018.03.20 |

波走弱在0.3以下 |

亏损 |

| 2018.03.22-2018.05.02 |

波走强在0.5上,后半走弱 |

盈利 |

| 2018.06.01-2018.07.09 |

波在0.3-0.4之间起伏 |

亏损 |

| 2018.07.06-2018.08.01 |

波稳定在0.3附近 |

盈利 |

(2)2019.1.10-2020.1.22周期

我们先来回顾看一下这个时间段热卷总体绩效时序情况,如上图所示,我们可以看到在2019年7月2日前后形成了不一样的绩效曲线,我们以该点作为分隔,2019.01.10-2019.07.02,2019.07.02-2020.01.22。

不亏不赚时间窗口

2019.01.10-2019.07.02

在这个时间窗口下,出现了2赚2亏的过程,跟上一个周期类似“亏→赚→亏→赚”。在这里我不进行时间周期细分,看一下总体带着过程来分析,节约时间。

从绩效图和K线图中,我们可以看出,两波绩效上升均来自箭头所指起始位置,而后续的行情均都伴随不同程度的波动率扩张。

但是令人费解的是,在第一波绩效亏损过程中,从3月1日波动率呈现收缩状态,这个可以理解。但是第二波从4月19日开始波动率稳步上升,但是绩效却是亏损的,并且在该周期中出现了最大的亏损状态。

亏损时间窗口

2019.07.02-2020.01.22

从上图绩效和K线图中明显可以看出,如下所示:

1、7月2日到11月11日整体波动率呈现不断收缩状态,期间8月-9月份波动率有抬升过程,且也伴随绩效的震荡抬升。但是在整体波动率收缩状态下,整体绩效也是一泻千里。

2、11月11日-12月12日期间波动率上升,伴随绩效爬升恢复近一半。

3、12月12日-1月22日,波动率下滑,伴随绩效曲线随之快速下滑。

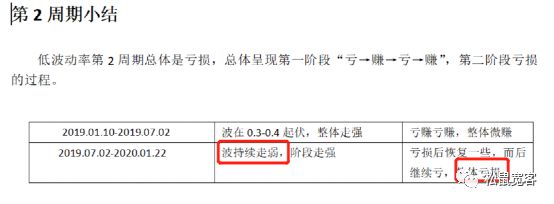

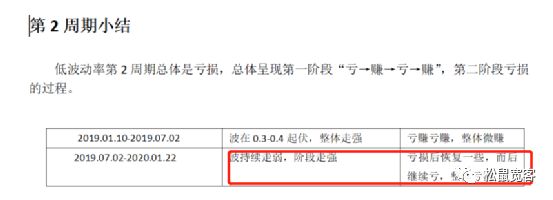

第2周期小结

低波动率第2周期总体是亏损,总体呈现第一阶段“亏→赚→亏→赚”,第二阶段亏损的过程。

| 2019.01.10-2019.07.02 |

波在0.3-0.4起伏,整体走强 |

亏赚亏赚,整体微赚 |

| 2019.07.02-2020.01.22 |

波持续走弱,阶段走强 |

亏损后恢复一些,而后继续亏,整体亏损 |

(3)2020.5.6-2020.11.20周期

从上述绩效和K线行情节点,可以看到:

1、6月2日波动率出现高点,绩效随之不断走高,随后从6月2-3日附近波动开始收缩,绩效也随着开始回撤到7月2日,当波动率最低收缩到7月10日,总体趋同。再一次说明波动率收缩过程中,的确会出现绩效回撤。(相关关系,可能也是因果关系)

2、在8月11-9月22日期间,波动率出现正弦波动,但是绩效整体并无变化,波动率收缩没有亏,波动率扩涨也没赚。

3、从9月22之后,波动率开始收缩,并且在10月20日附近跌到0.3下限,但是诡异的是绩效却不断走高,一直持续到11月20日。此处与2018.07.06-2018.08.01是一样的场景。

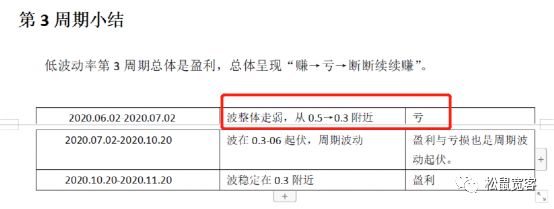

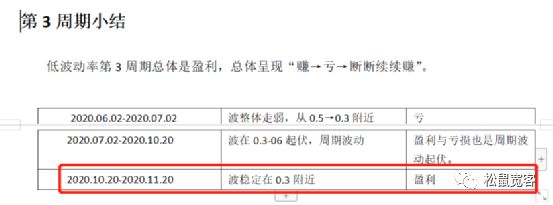

第3周期小结

低波动率第3周期总体是盈利,总体呈现“赚→亏→断断续续赚”。

| 2020.06.02-2020.07.02 |

波整体走弱,从0.5→0.3附近 |

亏 |

| 2020.07.02-2020.10.20 |

波在0.3-06起伏,周期波动 |

盈利与亏损也是周期波动起伏。 |

| 2020.10.20-2020.11.20 |

波稳定在0.3附近 |

盈利 |

(4)2022.1.4-2022.11.25周期

我们先来回顾看一下这个时间段热卷总体绩效时序情况,如上图所示,我们可以看到是先赚后亏一部分,然后回复一小部分的过程。具体从8月3日作为分隔点,如下所示:

亏时间窗口:2022.08.03-2022.10.27、

盈时间窗口:2022.02.28-2022.08.03、2022.10.28-2022.11.25

亏损时间窗口

2022.08.03-2022.10.27

波动率逐步走低,绩效也逐步走低,无需多言。2022.08.03-2022.10.27

盈利时间窗口

2022.02.28-2022.08.03

从上图绩效和K线图中明显可以看出,如下所示:

1、整体波动在0.3-0.5之间波动,绩效整体处于稳步向上状态。

2、其中波动率在周期起伏波动过程中,并未出现绩效的周期起伏过程。说明这里的绩效并没有受到波动周期的影响。

第4周期小结

低波动率第4周期总体是盈利,总体呈现先赚后亏30%的过程。

| 2022.02.08-2022.08.03 |

波整体在0.3-0.5之间波动,整体偏强 |

赚 |

| 2020.07.02-2020.10.20 |

波从0.5收缩0.3,后持续在0.3以下 |

亏 |

本文初步结论:

1、在整体低波动运行期间,有很多的波动上升和下降的过程演绎,在这个周期套周期过程中,我发现低波动和波动逐步走低→带来回撤和亏损。当然这个结论需要后面各个品种和这个过程的多次印证才能确定。

2、在“1”中出现几个反例,就是在波动率走低,或者波动率低位运行状态下,依然可以出现盈利的绩效,如下图所示:

热卷近6年低波动率周期中,细分周期出现2次,但是也初步说明一个问题→“盈利并不一定是大波带来的”。低波动也可以带来盈利,而这种形式的“波动-盈利”匹配形式,某种程度可能说明,波动是预期盈利的充分非必要条件。

其次,我有一个假设,是否行情在维持某个状态过程中,并未出现波动率结构的变化,或者说打破。所以相对高位和相对低位稳定波动率的状态也是一特殊研究场景。当然这个问题比较抽象化,后续需要进一步思考思考,这里我们暂时放一放。

3、上述我们叙述总结了小波能带来亏损,也能带来盈利,那么大波是否必定带来盈利呢?也就是我们通常所说,必须要有一定大波动能带来行情→从而带来盈利。如下图所示:

具体我们可以通过word文档目录,倒回2019.07.02-2019.11.11这一段周期,这一段波动率的周期均值处在0.4左右,不算强,但是也不算低。结果依然是亏损状态。

其次,第2周期中的第1个“不亏不赚时间窗口”,03.28-06.19这一期间波动率逐步走高,但是绩效却出现了过山车,我们注意一下细节:在开始阶段,波动率扩张过程中,绩效的确出现了上升,但是后续波动率继续扩张阶段,绩效却开始了下滑。

这两段的定性观察,初步表明:并不是波动率100%带来绩效的提升。也说明一个问题,通过ATR归一化这种波动率,刻画趋势行情是有问题的。或者我们换一个说法,需要另外一个角度去结合波动率评判。

关于这一点,我在波动率和趋势度两个维度,用波动率衡量趋势并不合适,这一点我在“异质化社群”量化杂志翻译研究中有过阐述。

4、波动-盈利四象限,如下图所示:

后续品种,我会延续上述方法论,以及增加其他视角去讨论。

未完待续......