银行微信小游戏平台构建

需求引入

最近和人讨论到金融行业做用户粘性的话题,这个确实是一个很无解的问题。银行线上业务的开展,对用户的有效触达总是非常的低下,可以说是断崖式转化。

究其主要原因是金融活动的收割模式已经较为老旧,最终发现还不如地推效果,尤其是区域型银行,而由于大多数银行的形式扎堆,久而久之就是出现很多天桥路边摆摊送礼的金融业务。这也和大多数银行缺乏一个反应轻速的营销决策小队有关系,未能快速判定活动风向,未能有立即变更权活动形式的权利,流程的复杂和层层审批的制度造成这一现象,感觉一时间很难扭转。

总结来说,银行以及金融行业痛点如下:

1、获客难;

2、用户粘性差;

获客推广&客户留存&用户粘性

对于大多数银行,针对大众的盈利标准还是信用卡业务和贷款业务。尤其是大量银行的充斥市场,以及最近时不时暴雷的银行黑箱事件,造成获客难度剧增的情况。

如果能突破这个壁垒成功获客并留存客源?我们觉得需要内外兼修:

1、行内活动指标需要合理。如送礼获客等活动最好在银行覆盖范围内,若为完成业绩把活动开放到范围外,会获得一批没有实际作用的用户,甚至一批刷单机器出来的僵尸用户,反而不利于后续分析和实际情况评估;

2、需要有一个能快速决策的营销队伍,解决银行层层请示错过时机的通病;

3、需要客户有利可图,并让客户产生粘性。

有利可图容易解决,关键是用户粘性这个大部分银行都很难做到,就技术范畴讨论常用的如APP签到、H5活动、联名活动等,作用肯定会有的,但是还并不能有效做客户留存,只能说把客户领进门,有些领了红利就跑了,没能达到客户后续能接触到行方推广信息的要求;

4、联名活动其实是可以多搞的,如商超娱乐联名、公共机构联名。

商超娱乐场所联名是因为这些商业体具备相对稳定客源,有利于长效拓客,如和酒楼联名的黑色星期五、和娱乐场所联名的多人共享买单减免活动、NFC碰一碰好友获利活动等;

公共机构联名更加简单粗暴,人心的攀比行为决定了这类活动不缺传播度,前段时间度过一本社会心理学,其中讲到攀比心理就是一种消费心理,并非物质上的消费,精神上的消费更让人欲罢不能。营销活动中最经典的是家长的投票拉票行为;

5、构建一个具备用户粘性的插拔架构。

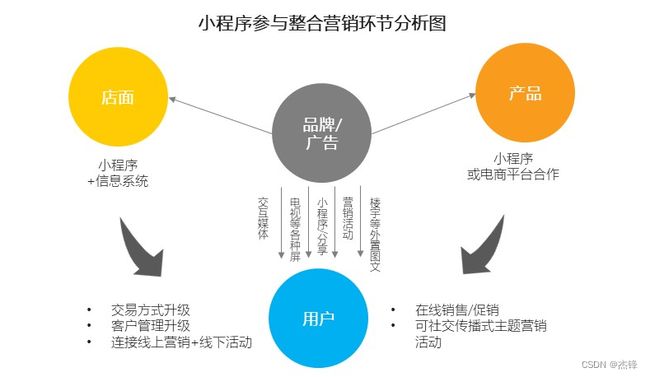

用户粘性必须提到私域流量,因为在私域流量中,才可以更好做有效传播,公域流量是用于广撒网的,最终也需要引导到私域流量池中。亲民的私域流量还是推荐微信私域流量,微信私域流量由公众号、小程序、视频号构成一个闭环。而小程序作为开展活动的载体是最好的选择方式。

小程序分小程序应用和小游戏体系,本文我们讨论一下小游戏对营销活动和银行推广的插拔架构。

6、挖个坑,上述提到的公域流量推荐头条体系,头条体系推荐广告模式,后续再讨论;

7、知行合一的用户画像,是有效营销推广的必要条件,也是一大利器,智能用户画像,后续再讨论;

选择小游戏理由 - 私域、轻插拔、年龄段

为什么要选型小程序左右用户粘合渠道? 主要是小程序在整合营销方面有着较大的优势,尤其是对一些进入但又不想下载采用APP这类比较重的应用体验,此时小程序就可以作为轻量化插拔形成客户进入渠道。

而小程序中的小游戏体系, 更多的勾连客户日常时间碎片,并承载传播任务。在传播过程中,需要通过软推广获取客户粘性。银行业务可以采用此类方案,主要是小程序游戏用户人群,大多在25~40岁需要用钱,买房买车等年龄段。这也是为什么支付宝每年都研究出爆款小游戏,并抖音大力发展小游戏的原因。

小游戏平台构建流程

小游戏平台的定位非常明确,为各个应用及活动小程序、APP提供更丰富的留客手段。总体来说可以往以下方向延伸:

1、结合本地特色的竞技或休闲类小游戏,如攀爬广州塔、与小蛮腰合影创意卡通化;

2、结合本地特色的养成类小游戏,如顺德鱼塘、特色签到;

3、成就感分享类型小游戏,如通关提现绑定银行卡;

4、通用型小程序,如新春、七夕、国庆、冬至 特色小游戏;

抓住 本地化、攀比性、变现渠道、通用化等关键点制作游戏创意。

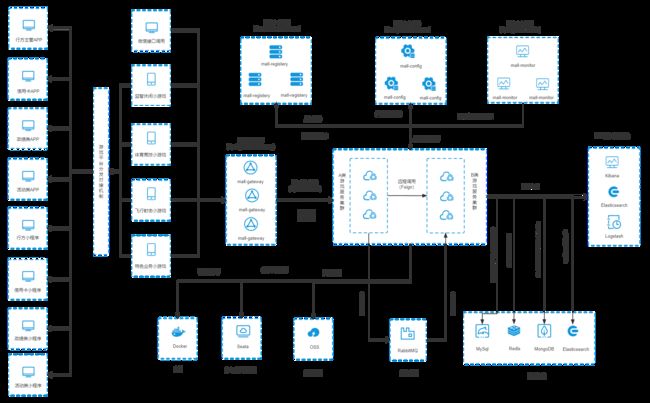

技术层面,平台型体系,必须打好架构基础,初拟架构体系如下: