WWW 2022 | 量化交易相关论文(附论文链接)

写在前面

国际万维网会议(Proceedings of the ACM Web Conference,简称 WWW)是互联网技术领域最重要的国际会议之一。今年的 WWW 将于4月25-29日在法国里昂以线上会议的形式召开。本届会议共收到了1822篇长文投稿,论文录用率为17.7%。本文介绍了WWW 2022中收录的几篇量化交易相关的论文。

论文标题:

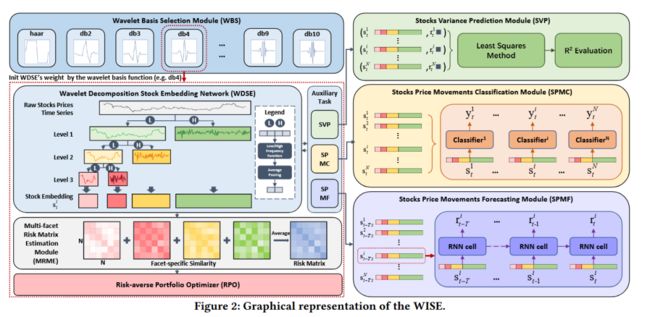

WISE: Wavelet based Interpretable Stock Embedding for Risk-Averse Portfolio Management

作者单位:

浙江大学

论文链接:

https://dl.acm.org/doi/pdf/10.1145/3487553.3524200

研究内容:

马科维茨的投资组合理论是规避风险的投资组合选择(risk-averse portfolio seection, RPS)问题的基石,其核心在于最小化风险,即根据投资组合风险矩阵计算出的值。由于真正的风险矩阵是不可观察的,通常的做法是折中利用投资组合中所有股票的协方差矩阵,基于它们的历史价格来估计风险矩阵,然而,这缺乏计算风险程度的可解释性。在本文中,作者提出了一种基于小波分解的新型RPS方法,即WISE,它不仅从时域和频域的角度充分地利用了股票时间序列,而且还具有从不同频率角度对投资组合决策提供可解释性的优势。此外,在WISE中,作者还设计了一个理论上有保证的小波基选择机制和三个辅助增强任务,以自适应地找到合适的小波参数,从而提高股票嵌入的表示能力。在三个真实世界的数据集上进行的广泛实验表明,WISE在收益和风险方面优于最先进的投资组合选择方法。此外,作者还对计算的风险矩阵进行了定性分析,以解释WISE从不同频率角度计算的风险程度。

模型框架

论文标题:

An Exploratory Study of Stock Price Movements from Earnings Calls

作者单位:

锡拉丘兹大学

论文链接:

https://arxiv.org/pdf/2203.12460.pdf

研究内容:

金融市场分析主要集中在从会计、股票价格以及损益表或每股收益报告中的其他数字 "硬 "数据中提取信号。然而,众所周知,决策者经常使用基于文本的 "软 "文件来解释他们叙述的硬数据。用于大规模分析非结构化和软性文本数据的计算方法的最新进展为理解金融市场行为提供了可能性,可以改善投资和市场权益。一个重要的、无处不在的软数据形式是财报会议。财报会议是定期(通常是每季度)的报告,它通常由首席执行官主持,来试图影响投资者对公司过去和未来业绩的预期。在这项工作中,作者研究了财报电话、公司销售、股票表现和分析师建议之间的统计关系。这项工作的研究涵盖了从2010年1月到2019年12月这十年的观察周期,包括6300家上市公司的大约100,000份财报会议记录。在这项研究中,作者有三个新的发现。首先,专业分析师在财报会议前提出的买入、卖出和持有建议与会议之后股票价格走势的相关性很低。第二,使用提出的基于图形神经网络的方法来处理财报会议的语义特征,实现了可靠而准确地预测了五个主要经济领域的股票价格变动。第三,财报会议的记录的语义特征比交易量和每股收益等传统数据更能预测股价走势。

模型框架

论文标题:

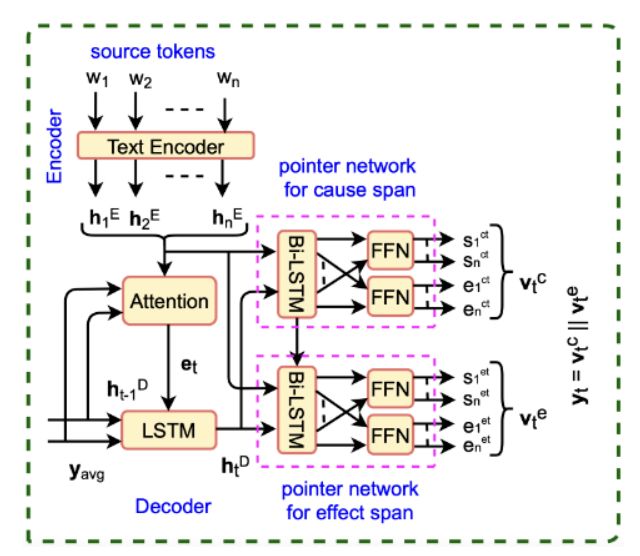

A Generative Approach for Financial Causality Extraction

作者单位:

印度理工学院

论文链接:

https://dl.acm.org/doi/pdf/10.1145/3487553.3524633

研究内容:

因果关系代表了金融文件中的事件之间的关系,如金融新闻文章、财务报告。每个金融因果关系都包含一个原因和一个结果。以前的工作提出了序列标记的方法来解决这个任务。但是序列标记模型很难从文本片段中提取多个因果关系和重叠的因果关系。在这篇论文中,作者利用encoder-decoder框架和指针网络探索了一种因果关系提取的生成式方法,并且使用金融领域的因果关系数据集FinCausal进行实验,提出的框架在这个数据集上取得了非常有竞争力的性能。

模型框架

论文标题:

Rayleigh Portfolios and Penalised Matrix Decomposition

作者单位:

伦敦大学

论文链接:

https://dl.acm.org/doi/pdf/10.1145/3487553.3524634

研究内容:

自从金融服务的发展和增长以来,有效且快速的统计投资组合分配技术一直受到追捧。在本文中,作者介绍了一个叫做瑞利(Rayleigh)投资组合的框架,它包含了许多著名的方法,如夏普比率、最大分散化或最小集中化。通过展示这些方法的共性,可以能够通过矩阵分解为所有这些优化问题提供一个解决方案,特别是主成分分析法。此外,通过这种重新定义的计算方式,可以得到这种投资组合中的稀疏性上界,从而满足了投资组合构建中的两个额外要求:稳健性和低交易成本。重要的是,这种惩罚性矩阵分解的方法也可以应用于统计学的其他问题。

《人工智能量化实验室》知识星球

加入人工智能量化实验室知识星球,您可以获得:(1)定期推送最新人工智能量化应用相关的研究成果,包括高水平期刊论文以及券商优质金融工程研究报告,便于您随时随地了解最新前沿知识;(2)公众号历史文章Python项目完整源码;(3)优质Python、机器学习、量化交易相关电子书PDF;(4)优质量化交易资料、项目代码分享;(5)跟星友一起交流,结交志同道合朋友。(6)向博主发起提问,答疑解惑。