汽车金融信用评分卡模型-论文_毕业设计_企业项目复现

汽车金融渗透率提升

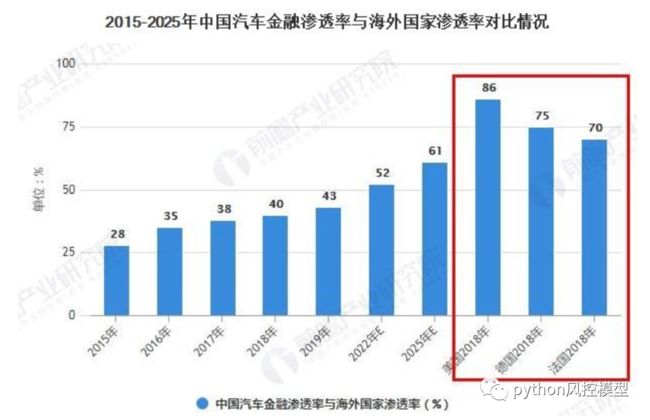

中国作为全球最大的汽车市场,汽车金融未来的发展前景广阔。目前,我国新车金融渗透率从2015年的28%上升至2019年的43%。德国、美国等发达国家的成熟市场覆盖面达到了70%~80%。

基于数据,金融机构因此研判我国汽车贷仍有很大的发展潜力。于是近年来汽车贷蓬勃发展。

如下图,我国汽车金融渗透率从2015-2022年不断提升。

政策支持

现代社会比较常见的代步工具俨然已成为小汽车,而随着汽车的广泛应用,车贷行业也迎来了飞速发展的风口。2021年商务部等12部门联合印发通知,稳定和扩大汽车消费,汽车消费领域迎来重大利好。业界普遍认为,2021年汽车金融行业也将受益于此,万亿级车贷市场将迎来重要发展机遇期。

汽车金融市场规模提升

近十年来我国汽车金融市场规模快速增长,2019年中国汽车金融市场规模约1.8万亿元,同比增长25.9%,近10年的复合增长率达25.8%。受疫情影响,2020年后数据应该会下滑

购车消费者年龄结构变化

如下图,90后和80后仍然是市场主力军,90后和00后比例在上升,80后比例在下降。

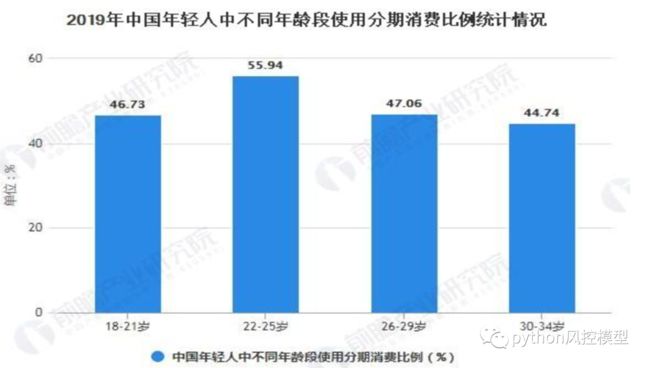

不同年龄使用分期消费比例

如下图,22-25岁为消费分期的主力军,也是金融机构关注人群。年轻人更容易冲动消费。30-34岁消费分期比例有所下降,可能和思维方式成熟有关。

分期贷款买车成主流

知乎上有个朋友称:前两天跟爸爸去市里面买车,爸爸的意思是想全款入手,但是服务人员一直拐弯抹角地把话题往分期。为了利润最大化,4S店和银行等金融机构有紧密合作,他们会鼓励你分期贷款买车。

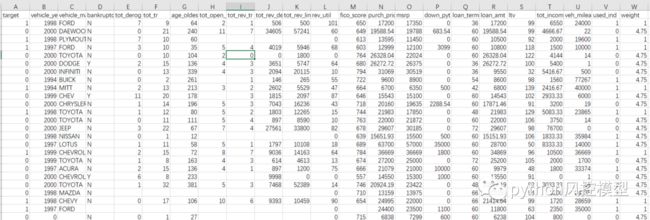

市场背景介绍完了,现在看一份基于汽车贷款违约数据建立的申请评分卡模型真实案例。包含变量如下:

申请者ID

帐户号

是否违约

汽车购买时间

汽车制造商

曾经破产标识

五年内信用不良事件数量(比如手机欠费消号)

全部帐户数量

最久账号存续时间(月)

在使用帐户数量

在使用可循环贷款帐户数量(比如信用卡)

在使用可循环贷款帐户余额(比如信用卡欠款)

可循环贷款帐户限额(信用卡授权额度)

可循环贷款帐户使用比例(余额/限额)

FICO打分

汽车购买金额(元)

建议售价

分期付款的首次交款

贷款期限(月)

贷款金额

贷款金额/建议售价*100

月均收入(元)

行使历程(Mile)

是否使用

样本权重

其中是否违约 bad_ind 是因变量。

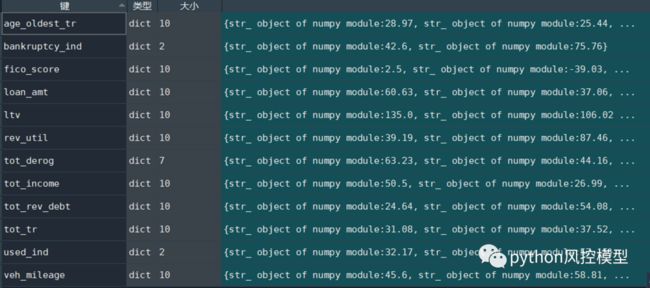

数据量有5800多条,23个变量,建模完全足够,下图是数据样本截图。

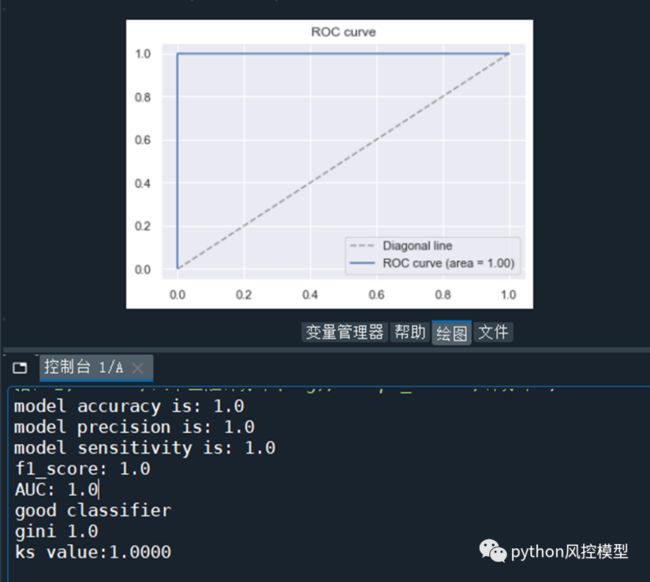

全部变量建模后发现模型表现完美,大概率有问题,需要排查。备注一下,有的医药小样本数据集确实可以接近完美模型表现。

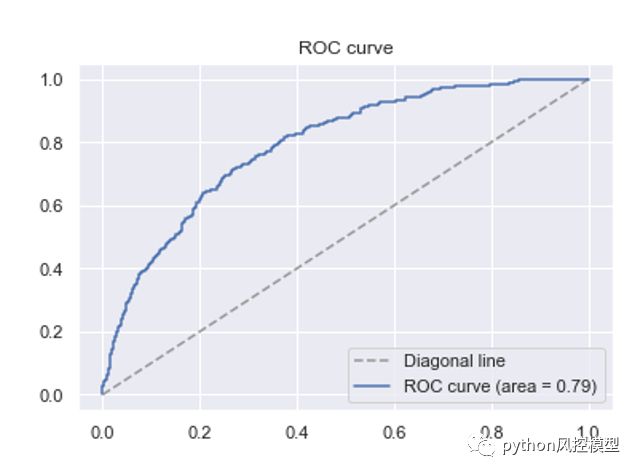

经核实Target和weight相关性是1,应踢除weight变量。通俗的讲weight和target是重合的,已经剧透故事情节,两者只能保留一个。

踢除weight变量后建模效果如下,AUC=0.79,accuracy=0.814模型性能优秀。这还是没有优化的模型表现,调参一下,变量进一步筛选后,模型AUC上0.8不是问题。

互联网上公开文章模型AUC最高只有0.7756,低的有0.6左右。我方模型AUC0.79显著高于互联网上公开文章模型性能。

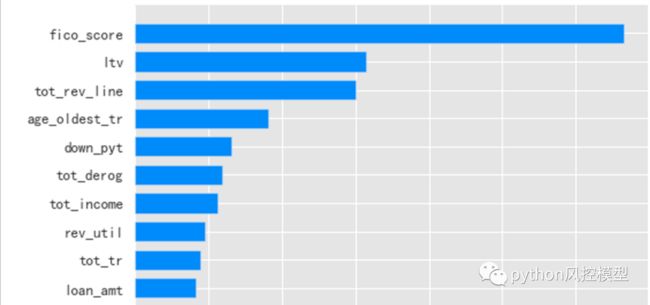

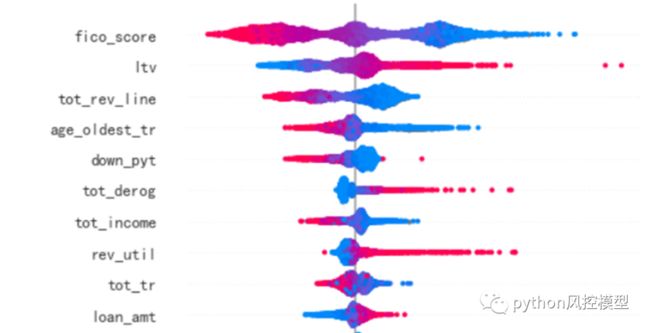

Top10最重要变量

通过科学算法,我对变量进行重要性排序。如下图,最重要的10个变量为fico_score,Itv,tot_rev_line等等。

接着,我分析变量违约趋势,红色表示违约率高,蓝色表示违约率低。

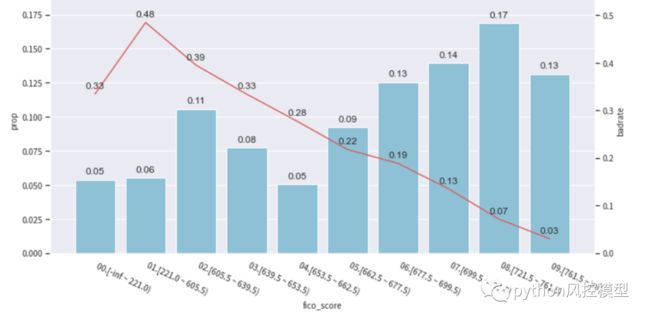

以fico分数变量为例,我们可以挖掘:

FICO分数越高,违约率越低

FICO分数越低,违约率越高

为了体现精益求精精神,我用badrate分析变量不同阶段的违约率。

我发现FICO分数221分不是好的阀值,badrate不单调。

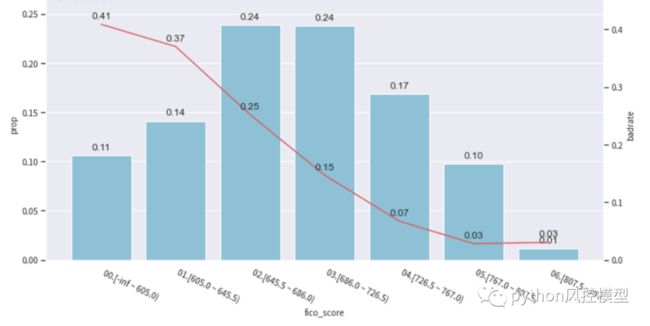

我把605分和小于605分的数据合并后,单调性明显。这样我们跟老板解释业务就不累了。

标准评分卡

通过各种操作,生成标准评分卡表格。我们可以点开每个变量,查看各个分段对应的信用评分。

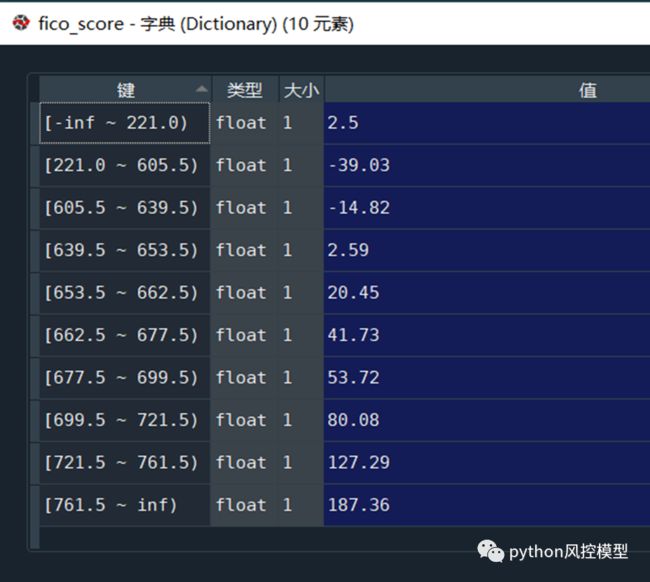

下图为fico分数的分段评分,大家觉得不单调的区间之后可以合并优化处理。

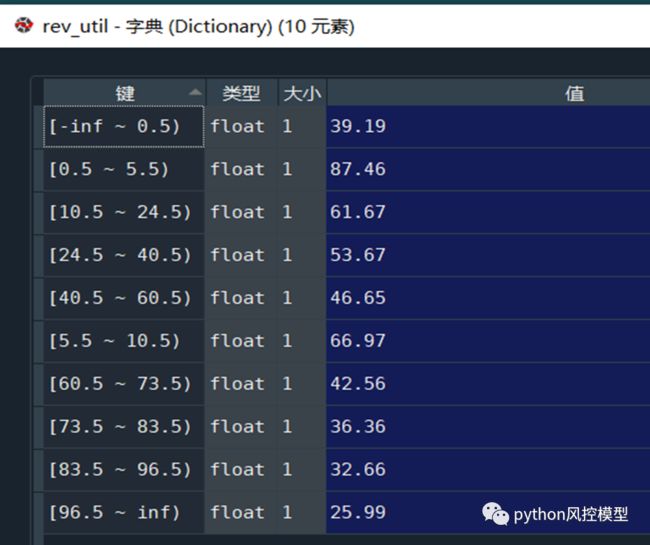

下图是rev_util的分段评分,大家觉得不单调的区间之后可以合并优化处理。

汽车贷金融风险

最后,我谈谈汽车贷金融风险。既然我们是搞风控的,就要有居安思危的风控意识。我个人并不认同我国汽车贷比例一定要和欧美接轨。

请牢记,1929年美国金融危机的最重要特征是居民负债率过高,贷款购买商品成为一种时尚,贷款买房,贷款买车,贷款炒股,然后发生暴雷,经济危机持续数年,全球战争爆发,直到二战结束,美国才走出经济危机。

我建议个人债务占总收入比例不要超过1/3,否则以后生活质量会很低,持续居民高债务容易导致破产,家庭崩溃,离婚率上升。

结尾

汽车金融申请评分卡模型案例就为大家介绍到这里,此案例可用于论文,毕业设计,作业,项目申报,企业项目,有需求的可留言咨询。

如果大家想深入了解python信用评分卡技术,可参考《python信用评分卡建模(附代码)》

信用评分卡模型分析(基于Python)

论文复现机器学习模型案例大本营(收藏)

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。