delta对冲策略_波动率套利策略详解:一个交易过程的全面考察

兴业证券 任瞳 于明明

![]()

期权的波动率交易简介

波动率交易(Volatility Trading)是一种利用期权构造的交易策略,其收益不依赖于标的资产的价格变动方向,而依赖于标的资产的价格波动情况,其核心是寻找期权的隐含波动率和市场的实际波动率的价差,并对其进行相应交易,换句话说如果我们预测的波动率与期权的隐含波动率有显著不同,我们就可以通过相应的期权交易进行获利。

波动率交易最常见的一种交易方式为:当预测的波动率高于期权的隐含波动率时,我们可以购买期权(买入便宜的),并在标的市场交易现货进行相应的对冲保持Delta 中性;或者当预测的波动率低于期权的隐含波动率时,我们可以卖出相应期权(卖出贵的),并在标的市场交易现货进行相应的对冲保持Delta 中性。此策略的收益取决与两者的波动率之差。值得一提的是,波动率交易也称为波动率套利,是因为此策略也用了当前市场“不合理”定价来获利,但它不是真正的经济学意义上的套利,因为其收益还取决于预测收益率与实际收益率的偏差,如果偏差较大,很可能面临亏损。

所以可见波动率交易能否获利取决于两个因素,第一是Delta 对冲的精度,在组合持有过程中Delta 对冲越精准,费用越低,越有利于收益的获取;第二是预测波动率与实际波动率的偏差,即预测波动率越准确,获利可能性越大。本文我们主要介绍如何运用期权复制原理进行波动率套利。

波动率套利原理

波动率是描述市场变动的重要统计量,在期权实际交易中涉及到两种波动率:历史波动率和隐含波动率。历史波动率是对标的资产收益波动情况的刻画,是标的资产收益波动的真实反映,而隐含波动率则通常是根据市场上期权的交易价格结合期权的定价原理反推得到的,是交易者对未来市场真实波动的主观预期。

历史波动率

历史波动率(historical volatility)的定义有很多种,最常用的是用收益率的方差的平方根(标准差)进行刻画,标准差的定义如下:

通常我们在用年化历史波动率进行刻画标的资产的收益波动状况。若我们将日、周等标准差转化为年标准差,需要乘以以年为单位的频数长度的平方根。如若以日收益出的波动率为,假如期权市场一年有252 个交易日,则年波动率为![]() 。

。

当然刻画市场波动的统计量远远不止标准差,数学家及金融学家从未停止过改进此统计量对市场进行刻画,包括使用日内最高最低价格进行计算或者用更高频数据进行估计等方法,此处我们不做展开,将在此系列的后续研究中介绍。

隐含波动率

隐含波动率(Implied Volatility)通常是将市场上的期权或权证交易价格代入期权理论价格模型(Black-Scholes-Merton 模型),反推出来的波动率数值。

由于期权定价模型(如BSM 模型)给出了期权价格与五个基本参数(标的股价、执行价格、利率、到期时间、波动率)之间的定量关系,只要将其中前4 个基本参数及期权的实际市场价格作为已知量代入定价公式,就可以从中解出波动率数值,其大小就是隐含波动率。

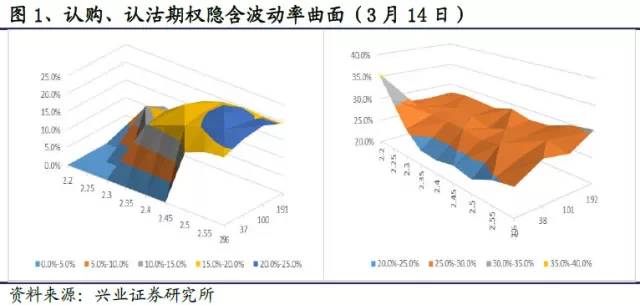

现实中直接讨论隐含波动率的特点很难,因为不同的合约都对应着各自的隐含波动率,这就形成了隐含波动率曲面。图1 和图2 分别为认购认沽期权隐含波动率曲面,可见不同的行权价不同期限的期权隐含波动率差别较大,但是也呈现出一些规律,如远期合约通常隐含波动率更高,而近期的更低,且国内市场并没有出现波动率微笑(volatility smile)的波动率结构

实际波动率与隐含波动率关系

从海外市场来看,我们可以观察到,在大部分时间内,成熟市场中期权(特别是指数期权)的隐含波动率是略高于其标的的历史波动率的;这可能是因为市场下跌时,由投资者的恐慌情绪带来的避险需求会提高期权合约价格,随之而来的便是隐含波动率的大幅上升。而在我国这种特殊市场环境下,上交所对期权投资者进行三级分类,并不是所有参与者都能参与卖出期权,这会一定程度上推高期权价格,从而随着投资者尤其是个人投资者数量的增多,隐含波动率高于实际波动率的可能性将增大。

从图2中可以看出,50ETF 期权隐含波动率(IV)在3 月5 日前基本高于现货的实际波动率,此后均低于实际波动率,主要是由于近期各个月份的实值看涨期权价格均低于内在价值,而由于融券成本过高无法将此套利消除,从而此状态一直存在从而拉低了整体的IV 水平。

波动率套利的原理

波动率套利的原理

理论上如果忽略交易成本,若看涨期权的隐含波动率高于实际波动率,则我们可以卖出看涨期权,然后复制同一个行权价及到期日的看涨期权,到了到期日时我们即可获得期望为当前价格与期权理论价格之差,可见预期收益取决与实际波动率与隐含波动率的差。

![]() 实际操作中考虑到复制期权过程中买卖现货需要费用以及我们无法做到实时有效的对冲,从而实际P&L 会与期望P&L 有所偏差。为了提高收益的稳定性,我们只有当1)隐含波动率远高于预测波动率时才进行交易,考虑到资金成本,还可以附加开仓条件2)策略的期望收益率高于预期收益率。

实际操作中考虑到复制期权过程中买卖现货需要费用以及我们无法做到实时有效的对冲,从而实际P&L 会与期望P&L 有所偏差。为了提高收益的稳定性,我们只有当1)隐含波动率远高于预测波动率时才进行交易,考虑到资金成本,还可以附加开仓条件2)策略的期望收益率高于预期收益率。

波动率套利具体操作

从前面原理介绍得知,波动率套利的核心操作分两个步骤:1.未来波动率预测2. 对看涨期权进行复制。

波动率的预测

波动率的预测

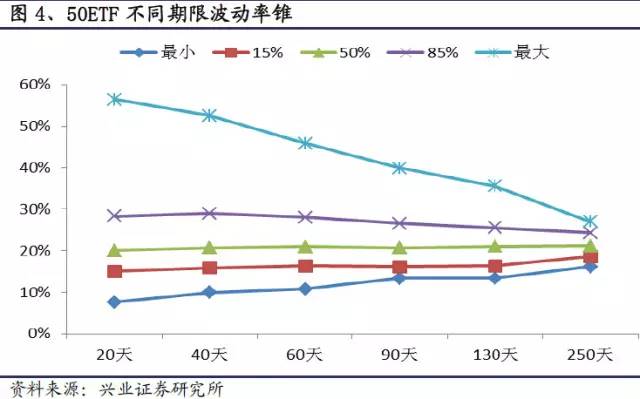

由于预期收益取决与实际波动率与隐含波动率的差,从而实际波动率的预测便尤为重要,波动率预测有大量的模型,著名的有外推法,移动平均模型以及GARCH模型组,但是这些模型提供的都是波动率的点估计,这对于预测区间的已实现波动率来说,效用并不高,为了针对未来区间进行波动率预测,我们引入波动率锥的概念,其优点在于能够对未来一段时间内的波动率分布有一定的把握。

波动率锥的构建方法是,按照不同交易日为周期窗口滚动计算窗口内的ETF 收益率标准差,从而对于每个交易日均可以获得一组标准差向量,分别取每个向量的不同分位数(如10%,90%)即形成了波动率锥。

对50ETF 近五年收益率进行分析,其波动率锥如图4 所示,可见长期波动率通常高于短期波动率,这主要是由于时间越长,大的波动所占权重越低,从而长期来看很多波动将被“平均”掉。

波动率交易策略

波动率交易策略

有了波动率锥,便可以对未来波动率进行预测,且给了隐含波动率高于预测波动率的程度一把标尺。如我们可以用波动率锥中的中位数或者均值对未来实际波动率进行预测,若看涨期权的隐含波动率大于波动率锥中对应期限的85%分位数,则可以进行开仓交易,即卖出看涨期权,同时买入现货进行对冲,并调整现货头寸进行对冲到期获利。当然具体在复制中交易员可以利用固定时间间隔调整现货头寸或者将delta 对冲至一个避险带进行复制。本文以操作最简单的固定时间间隔复制方式。

策略市场表现

我们侦测50ETF 期权市场3 月合约从2015/2/9 至2015/3/25(3 月合约期权到期日)市场的波动率交易机会,当期权隐含波动率高于波动率锥中20 个交易日85%分位数时进行开仓,假设现货交易手续费为5%%,无风险收益为4%,且所有头寸持有到期进行平仓,则对所有看涨合约每日隐含波动率计算结果如图5 所示,红色的虚线为85%分位数,可见期初所有的合约的隐含波动率都较高,高于85%分位数,而到了临近到期一些虚值期权的隐含波动率较高,远超过了波动率锥的85%分位数。

不提前平仓

不提前平仓

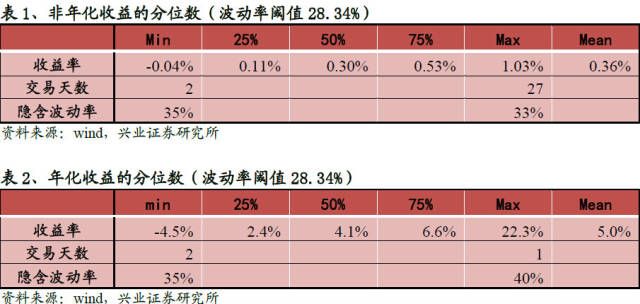

假如我们在隐含波动率大于波动率锥中85%分位数(28.34%)时候进行交易并且持有到期平仓了结,总共有26 次交易机会,其中只1 笔交易最终亏损,平均持仓天数为21 天,另外交易在期权上市第一周机会最多,这是因为交易初期市场对期权估值较高,此后逐渐降低的原因。

从收益率水平上,26 笔交易中仅有一笔年化亏损4.5%,其他25%收益率均为正,且最高年化收益达到22.3%,可见此策略胜率非常之高,主要是由于我们对开仓条件限制较严格且进行了频繁的对冲。

从收益率水平上,26 笔交易中仅有一笔年化亏损4.5%,其他25%收益率均为正,且最高年化收益达到22.3%,可见此策略胜率非常之高,主要是由于我们对开仓条件限制较严格且进行了频繁的对冲。

提前平仓

由于我们可以每日监测组合的收益情况,且已知组合的预期损益,从而可以考虑提前平仓进行获利。实际操作中可以根据资金管理的需求设定各种满足交易员要求的平仓条件,这里我们假定当组合收益大于或等于预期收益时,买入看涨期权同时卖出手中现货进行获利了结。

如2015 年2 月10 日合约10000041.SH(行权价为2.45,到期月份为3 月份的看涨期权)隐含波动率为30.5%,远高于波动率锥中85%分位数,从而此时可以卖出此看涨期权并买入50ETF 进行对冲,若操作持有到期策略则组合净值水平如图7种左图所示,若提前平仓净值如右图所示,可见提前平仓降低了资金占用及最大回撤且能够有效提高策略收益水平。

提前平仓策略平均持仓天数下降为13 天,且非年化收益率最高为2.39%,交易时间仅为3 天!从胜率来看,26 笔交易中也仅仅有一笔亏损,亏损值仅仅为0.04%,可见此策略为一个胜率较高,收益较为可观的策略。

策略的风险与改进

策略的风险与改进

Vega 风险

Vega 是期权价格对标的资产波动率的偏导数,衡量的是期权价格对标的资产波动率的敏感程度,由于Black-Scholes-Merton Model 中假设标的资产的波动率是保持不变的。

看涨期权的Vega 由BSM 公式可以得到:

![]() Vega 与标的资产价格的关系如下图所示,可见无论是看涨期权还是看跌期权vega均为正,即随着波动率的增大,期权的价值增加,且行权价越是靠近标的价格,Vega 风险越高。

Vega 与标的资产价格的关系如下图所示,可见无论是看涨期权还是看跌期权vega均为正,即随着波动率的增大,期权的价值增加,且行权价越是靠近标的价格,Vega 风险越高。

从期限来看,随着到期日的增加Vega 的风险逐渐降低,则可见波动率交易选择近月合约优势较大。

在进行期权复制时,我们采用了波动率锥中的均值21.7%进行复制,即我们预测至持有到期的波动率为21.7%.而从事后来看,我们用ETF 5 分钟的交易数据计算每日的已实现波动率均值为24.0%,略高于我们的预测。若我们以实际的波动率24.0%进行复制,我们跟踪每次复制期权费用与BS 公式计算出来的费用之差,两种方法的胜率一致,即26 次交易中仅有一次有少量亏损。

在进行期权复制时,我们采用了波动率锥中的均值21.7%进行复制,即我们预测至持有到期的波动率为21.7%.而从事后来看,我们用ETF 5 分钟的交易数据计算每日的已实现波动率均值为24.0%,略高于我们的预测。若我们以实际的波动率24.0%进行复制,我们跟踪每次复制期权费用与BS 公式计算出来的费用之差,两种方法的胜率一致,即26 次交易中仅有一次有少量亏损。

从跟踪误差来看, 尽管平均收益率差不多(甚至预测波动率还略微高一点),但用真实波动率跟踪误差更小,仅仅为预测波动率的约一半,这对风险控制非常重要,可见准确预测标的证券波动率对于波动率交易的风险控制尤为重要。

Delta 风险:

Delta 风险:

Delta 为组合对ETF 价格的导数,本策略中我们进行实时对冲,目的便是维持组合的Delta 中性(Delta 为0),但由于我们策略无法做到完全实时对冲,从而组合便会存在Delta 暴露,这对平价期权以及接近到期日的期权来说尤为明显。在实际操作中我们可以通过增大对冲频率或者利用我们之前报告(《期权波动率交易之一:期权复制策略及其影响因素分析》)提到过的基于效用的W-W 模型进行对冲,均可以提到对冲效率,降低风险暴露。

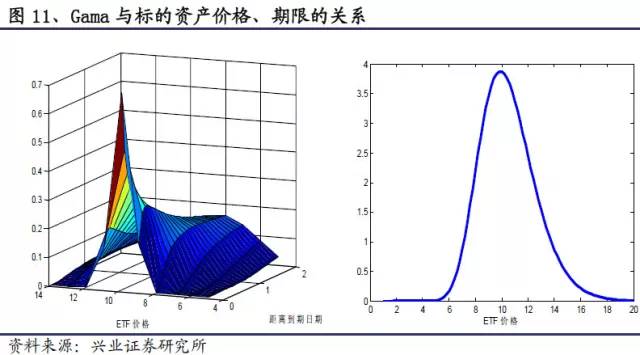

Gamma 风险

Gamma 风险

Gamma 为Delta 对ETF 价格的导数,即组合对于ETF 价格的二阶导数,其衡量的是Delta 对于ETF 价格的敏感度,当临近到期日时并且标的资产价格在执行价格附近时,Gamma 值会急速变大,此时进行delta 复制的风险加大,针对这种情况,单纯靠提高对冲频率无法达到很好的效果,此时我们可以进行Delta-Gamma 对冲,即将组合对冲成Gamma 中性。

由于现货的Gamma 为0,从而单纯靠调整期权和现货的比例无法达到Gamma 中性,则若市场上存在其他期权,需要引入其他期权进行对冲,从而达到增加复制效果的目的。

由于现货的Gamma 为0,从而单纯靠调整期权和现货的比例无法达到Gamma 中性,则若市场上存在其他期权,需要引入其他期权进行对冲,从而达到增加复制效果的目的。

总结和进一步研究

波动率交易(Volatility Traidng)是一种通过期权构造的交易策略,其收益不依赖于标的资产的价格变动方向,而依赖于标的资产的价格波动情况。由于预期收益取决于实际波动率与隐含波动率的差,从而实际波动率的预测便尤为重要,为了针对未来区间进行波动率预测,我们引入波动率锥的概念,其优点在于能够对未来一段时间内的波动率分布有一定的把握。

我们侦测50ETF 期权市场3 月合约从2015/2/9 至2015/3/25(3 月合约期权到期日)市场的波动率交易机会,当看涨期权隐含波动率高于波动率锥中20 个交易日85%分位数时进行开仓,假设现货交易手续费为5%%,无风险收益为4%,具体操作中分为到期平仓及提前平仓。无论到期平仓还是提前平仓,均有26 笔交易,且仅有一笔有少量亏损,且若提前平仓将大大缩短平均持仓时间(平均持仓天数由21 天降为13 天),提高策略收益(年化收益率从5%升至24.5%)。

在进行波动率套利过程中,波动率预测尤为重要,若我们能将波动率预测精准,策略的跟踪误差将更小(虽然收益率未必增大),本文我们采用真实已实现波动率,跟踪误差降低将近一半,从而未来我们将对波动率预测进行深入研究。另外本策略有较高的Gamma 风险,尤其是在接近到期日时候,此时可以采用Delta-Gamma 对冲消除Gamma 风险。