2021,你年终结算了吗? | 佛系理财

在上一篇文章再见2021,你好2022中,关于投资理财的部分聊得不多,主要是因为,只有等到年终结算之后,才能看到更多。

元旦假期花了些时间,完成了2021年的年终结算。作为个人年终总结的一部分,今天就来聊聊,这一年中自己和“钱”有关的那些事儿。

哈喽,大家好,我是睿齐。

收入分析

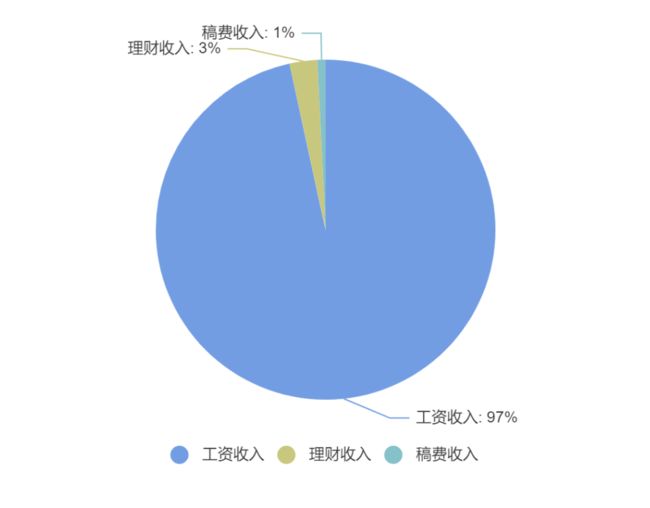

2021年整体收入为正,主要由工资收入贡献,比去年增长7%;稿费收入和理财收入占比较去年有所降低,分别占到总收入的1%和3%——需要特别说明一下的是,理财收入只统计了实际产生现金流的被动收入,包括基金分红、结息、年金等,持仓中浮动收益没有计算在内。收入来源依然高度倚赖于工资收入,实现财务自由任重而道远。

消费分析

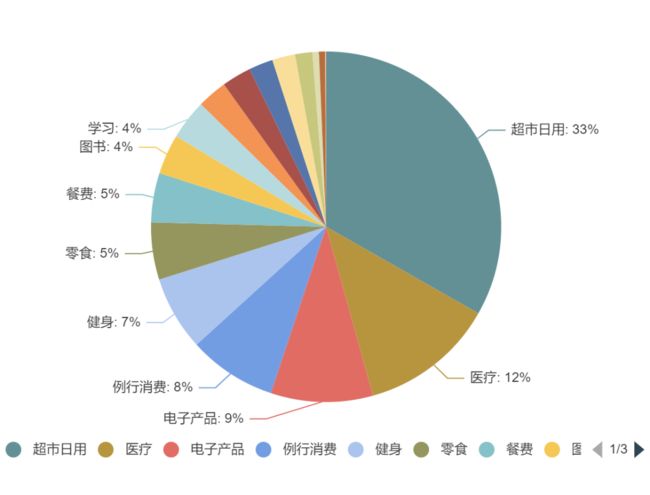

2021年消费主要集中在日常生活开销:超市日用、例行消费(交通费+话费)和外出餐费,占到总消费的46%。

用于学习、购买图书和健身的消费占到总消费的15%以上——或许单纯是出于兴趣和爱好,或许也可能是为了缓解焦虑吧,Anyway。

一个医生嘴里的“小意外”,意外地花了我很大一笔钱,以至于医疗消费占到总消费的12%——看来买一些医疗保险对冲“小意外”风险似乎确有必要;同时也希望,2022年的“小意外”可以少一些统统走开。

作为一只体重庞大的人类,零食消费占比竟然高达5%?真是不好意思,活该胖si的节奏。不过,为了实现“有生以来最后一次减肥”的目标,自2021年11月起控制饮食,至今已近2个月,2022年亦会将这个艰苦过程持续下去,因此,零食消费预计会有大幅降低——立此存照,欢迎监督。

理财分析

2021年的理财成绩整体上是下跌的,投资增长率为-2.04%——没有达到期望的年化12%的增长,甚至跑输了同期上证指数4.8%的增幅。

不过,市场的波动是正常的,保持心态良好的关键是,定投尽在计划,风险尽在掌握。

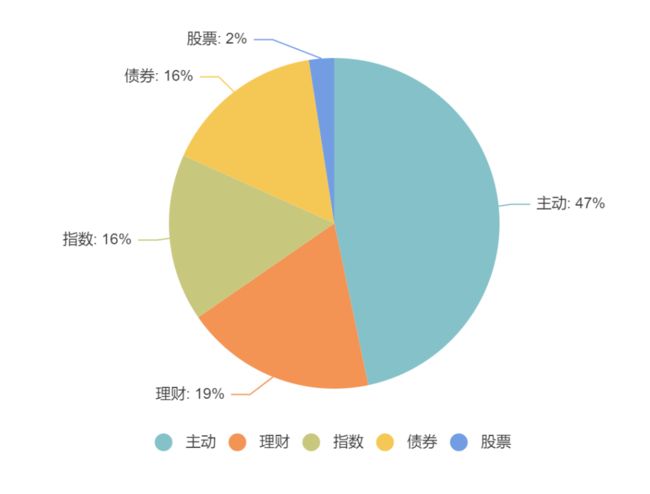

目前,整体资产配置的情况是:

现金类:预留了6~12个月的日常生活备用金。

固收类:包括债券基金+银行理财等,占比35%。

权益类:包括主动基金+债券基金+股票,占比65%;

随着市场波动,在市场整体进入相对低位时,逐步将固收类转换为权益类,因此权益类占比比去年增长5%;但仓位控制比较保守,确保有充裕资金,应对持续下跌风险。

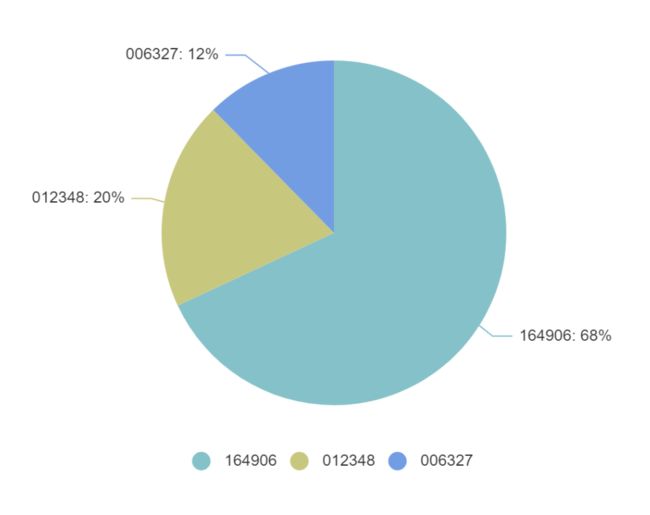

中概互联

2021年中国互联网ETF让人始料未及地持续下跌至腰斩,并且屡破新低,政策层面“鬼故事”频出,美股市场各种情绪交织,可怜见往日中概互联,沦为今日“中丐互怜”。

在我持有的基金中,跌幅最醒目的也非互联网相关ETF莫属。自3月起开始定投后,至结算日,总计跌幅为28%,占全部亏损总金额的44%。但由于投入中概ETF的资金仅占到总资产的5%,因此风险可控。

对于互联网行业的未来发展,乐观者与悲观者参半。我个人属于乐观者,具体原因有机会再展开聊;又或者,悲观者才是最终赢家?未来不可预测,控制风险分头探索,让时间来揭晓答案。

做得好的地方

2021年专门学习并实践了基金定投,结合自身的风险偏好,逐步梳理出适合自己的投资策略,严格执行定投计划,实施仓位管理,运行结果符合预期;比较慎重地界定自己的能力圈,及时“认怂”,优先选择配置主动基金,少量实践指数基金;对于价值投资理念的理解达成“自洽”,有效屏蔽噪音干扰;记账模板随投资思路的调整,重新梳理优化。

做得不好的地方

由于学习和成长是一个缓慢渐进的过程,2021年第一季度时也犯过每个小白投资者都可能犯的错误:没有逢高适时止盈,导致收益回吐;没有择时定投,导致较高价位买入套在山顶;定投初期,没有充分考虑定投计划和仓位管理,一时用力过猛,造成成本倒置。

计划改进的地方

学习实践基金的评估方法,尝试建立维护自己的基金池和估值表,逐步形成并验证独立判断;相关信息反哺现有投资策略,不断改进完善;资产配置待进一步均衡分散。

2021年已结算完成;2022年才刚刚开始。会更好?还是更糟?未来不可预测,唯一可以确定的是:计划你的定投,定投你的计划。

其他推荐:

实施:GitHub + MarkDown 文档系统的工作环境部署及工作流程说明 | 技术传播

技术传播是一片蓝海 | 技术传播

访谈:TC无处不在,只是我们没有发觉 | 技术传播

这次他们说好要“讲真的” | 传播

在座都别吵了,你们还有我 | 技术传播

一本培养强迫症患者的说明书 | 技术传播

就像用心做好日本料理 | 技术传播

顽固的老头子与无聊的说明书 | 技术传播

转战新媒体 | 技术传播

评测:王者荣耀的用户帮助系统 | 技术传播

让爸爸妈妈也能享受到科技发展带来的便利 | 技术传播

企业级信息管理系统初创方案构思 | 技术传播

睿齐

技术传播从业者

品牌内容策划

自由摄影师

自由撰稿人

汪力迪

公众号:techcomm / htstory

微信号:bgrichi