手写算法-python代码实现逻辑回归(带L1、L2正则项)

手写算法-python代码实现逻辑回归

- 逻辑回归原理解析

- 损失函数定义以及数学公式推导过程

-

- 解释1:通俗易懂的手推损失函数:

- 解释2:最大似然估计求解参数

- 对损失函数推导梯度

- python代码实现逻辑回归

- 实例展示

- sklearn对比

- L1、L2正则化作比较

- 总结

逻辑回归原理解析

前面我们系统性的介绍了线性回归,初学者建议把我前面的文章看完,再来看逻辑回归。写得应该算是容易看懂的了,且都有实例辅证,大家看的时候要自己跑一边代码,多动手、多思考。

今天,我们来讲逻辑回归。

逻辑回归是LogisticRegression的直译,它不是用来解决回归问题的,而是用来解决分类问题的,它其实是在线性回归的基础上实现的。

我们知道,线性回归针对的是标签为连续值的机器学习任务,那怎样才可以用线性模型做分类任务呢?

例如二分类任务,标签值只有0和1两种。

思考:我们可以建立某种映射关系,将原先的连续值,转为0/1值,

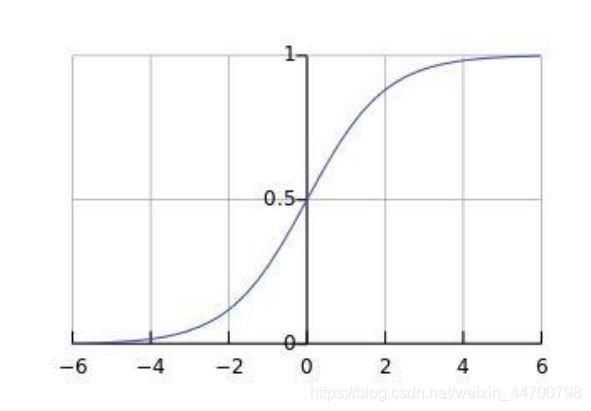

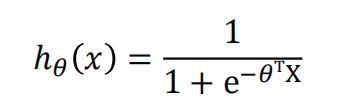

现在请出sigmoid函数:

其函数图像如下:

长的很优雅!在自变量实数范围内,它的取值都在0-1之间,完美的映射了线性回归的连续值;

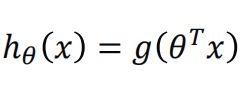

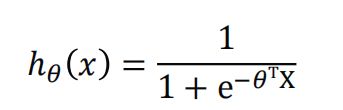

把线性回归的假设函数 z=X 作为x传入其中:

这就是逻辑回归的假设函数,预测函数。

实际上就是在线性回归线的结果上,加上sigmoid函数。

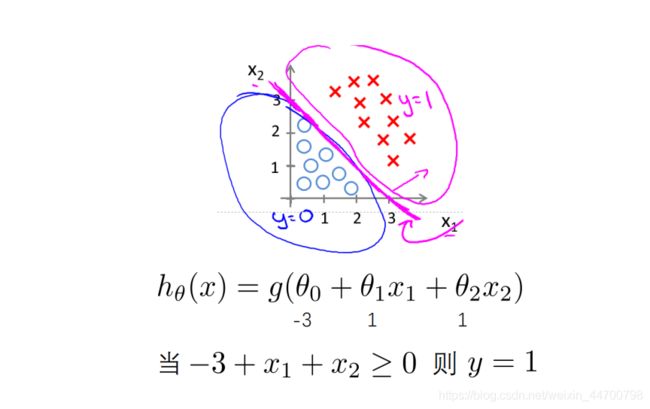

0.5作为分类的边界:

当z >= 0的时候 g(z) >= 0.5,其中z为线性回归函数 z=X

最终类别为1;

当z <= 0的时候g(z) <= 0.5,其中z为线性回归函数 z=X

最终类别为0;

z = 0是临界点!!!

例如下图:

-3 + x1 + x2 = 0这条线,就是临界线。

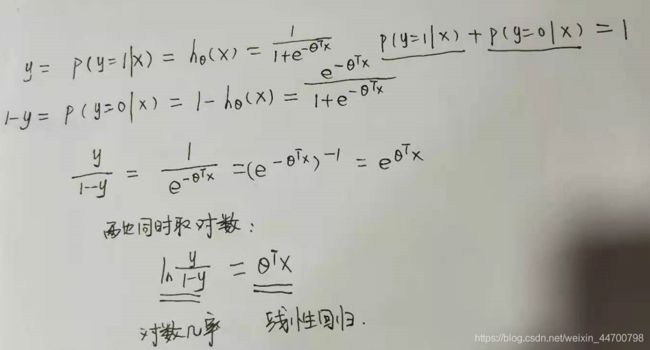

其中 h(x) 的值,是样本属于1类别的概率值,

z = 0时,概率值为0.5;

z > 0时,概率值大于0.5;

z < 0时,概率值小于0.5;

问题:逻辑回归和回归有没有关系?

回答:有关系,对于二分类任务来说,我们对逻辑回归做一个变形,就会发现它本质上是对数几率回归,

金融评分卡就是根据这个公式映射的,所以说逻辑回归是一种广义线性回归。

损失函数定义以及数学公式推导过程

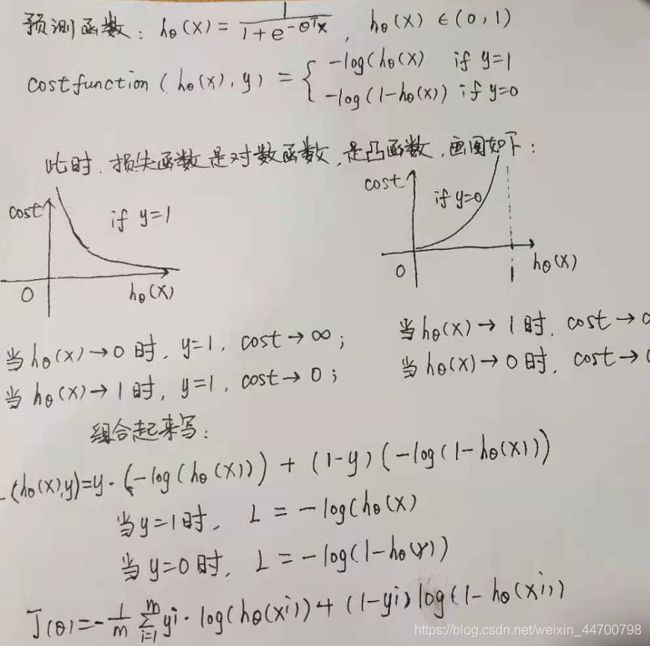

有了假设函数,我们开始定义逻辑回归的损失函数,这里继续提出一个问题,用我们常用的最小二乘法作为损失函数,可不可以?

从理论上讲,可以。但是这个时候

,就没有办法用凸优化算法求解。

我们选用对数损失函数作为损失函数,凸函数,好优化。

解释1:通俗易懂的手推损失函数:

解释2:最大似然估计求解参数

对损失函数推导梯度

python代码实现逻辑回归

class LogisticRegression:

#默认没有正则化,正则项参数默认为1,学习率默认为0.001,迭代次数为10001次

def __init__(self,penalty = None,Lambda = 1,a = 0.001,epochs = 10001):

self.W = None

self.penalty = penalty

self.Lambda = Lambda

self.a = a

self.epochs =epochs

self.sigmoid = lambda x:1/(1 + np.exp(-x))

def loss(self,x,y):

m=x.shape[0]

y_pred = self.sigmoid(x * self.W)

return (-1/m) * np.sum((np.multiply(y, np.log(y_pred)) + np.multiply((1-y),np.log(1-y_pred))))

def fit(self,x,y):

lossList = []

#计算总数据量

m = x.shape[0]

#给x添加偏置项

X = np.concatenate((np.ones((m,1)),x),axis = 1)

#计算总特征数

n = X.shape[1]

#初始化W的值,要变成矩阵形式

self.W = np.mat(np.ones((n,1)))

#X转为矩阵形式

xMat = np.mat(X)

#y转为矩阵形式,这步非常重要,且要是m x 1的维度格式

yMat = np.mat(y.reshape(-1,1))

#循环epochs次

for i in range(self.epochs):

#预测值

h = self.sigmoid(xMat * self.W)

gradient = xMat.T * (h - yMat)/m

#加入l1和l2正则项,和之前的线性回归正则化一样

if self.penalty == 'l2':

gradient = gradient + self.Lambda * self.W

elif self.penalty == 'l1':

gradient = gradient + self.Lambda * np.sign(self.W)

self.W = self.W-self.a * gradient

if i % 50 == 0:

lossList.append(self.loss(xMat,yMat))

#返回系数,和损失列表

return self.W,lossList

实例展示

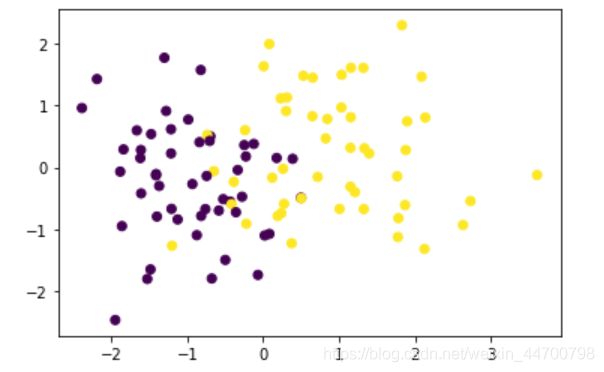

下面我们继续用sklearn生成数据集,来看看效果

from sklearn.datasets import make_classification

from matplotlib import pyplot as plt

#生成2特征分类数据集

x,y =make_classification(n_features=2,n_redundant=0,n_informative=1,n_clusters_per_class=1,random_state=2043)

#第一个特征作为x轴,第二个特征作为y轴

plt.scatter(x[:,0],x[:,1],c=y)

plt.show()

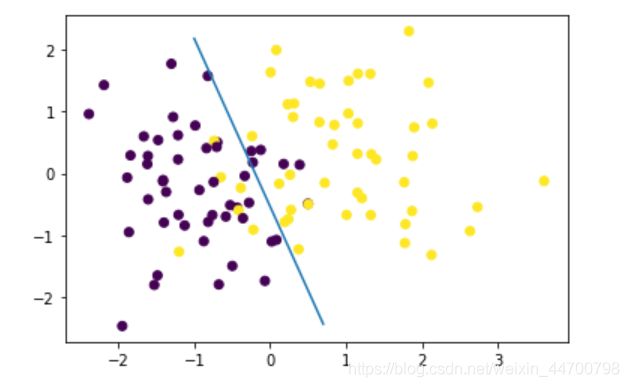

数据分布如上,现在用我们写好的逻辑回归来做分类:

#默认参数

lr = LogisticRegression()

w,lossList = lr.fit(x,y)

#前面讲过,z=0是线性分类临界线

# w[0]+ x*w[1] + y* w[2]=0,求解y (x,y其实就是x1,x2)

x_test = [[-1],[0.7]]

y_test = (-w[0]-x_test*w[1])/w[2]

plt.scatter(x[:,0],x[:,1],c=y)

plt.plot(x_test,y_test)

plt.show()

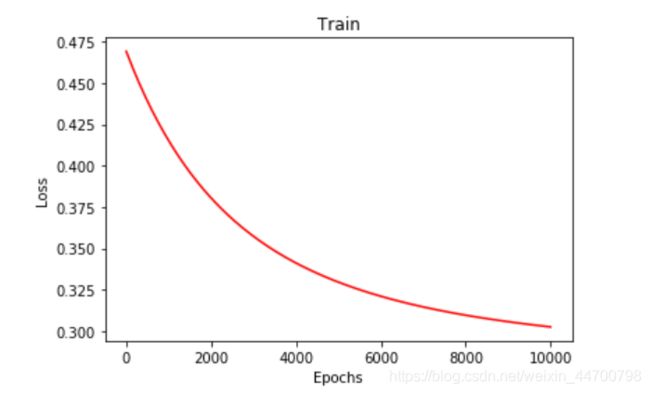

损失图像:

#画图 loss值的变化

n = np.linspace(0,10000,201)

plt.plot(n,lossList,c='r')

plt.title('Train')

plt.xlabel('Epochs')

plt.ylabel('Loss')

plt.show()

损失随着迭代次数的增加,一直在减小,但是,很明显,当前迭代次数,并没有使得模型参数收敛。

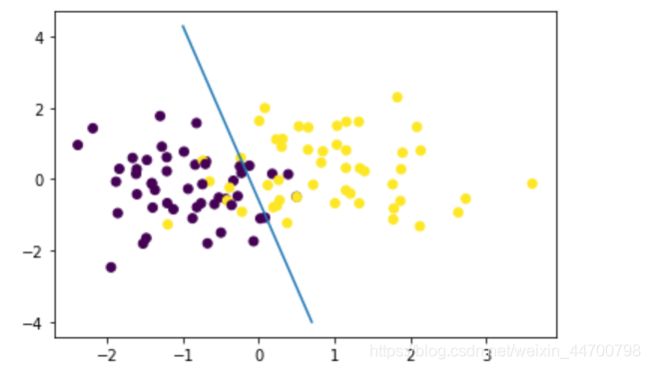

迭代50000次,来看效果:

lr = LogisticRegression(epochs=50000)

w,lossList = lr.fit(x,y)

#前面讲过,z=0是线性分类临界线

# w[0]+ x*w[1] + y* w[2]=0,求解y (x,y其实就是x1,x2)

x_test = [[-1],[0.7]]

y_test = (-w[0]-x_test*w[1])/w[2]

plt.scatter(x[:,0],x[:,1],c=y)

plt.plot(x_test,y_test)

plt.show()

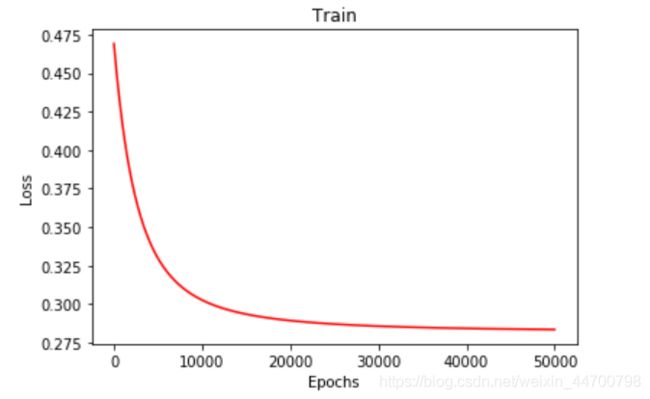

#画图 loss值的变化

n=np.linspace(0,50000,1000)

plt.plot(n,lossList,c='r')

plt.title('Train')

plt.xlabel('Epochs')

plt.ylabel('Loss')

plt.show()

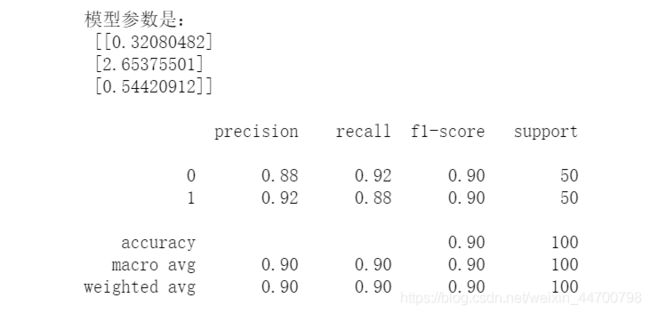

此时模型基本上已经收敛,输出模型参数,计算模型分类效果:

print('模型参数是:\n',w,'\n')

#这里感觉其实处理x,y不应该放在封装好的类里面处理,应该拿出来,作为全局变量使用,优化点

m = x.shape[0]

X = np.concatenate((np.ones((m,1)),x),axis = 1)

xMat = np.mat(X)

y_pred = [1 if x >= 0.5 else 0 for x in lr.sigmoid(xMat*w)]

from sklearn.metrics import classification_report

print(classification_report(y,y_pred))

准确率、召回率、F1的值如图所示,整体分类效果还行。

sklearn对比

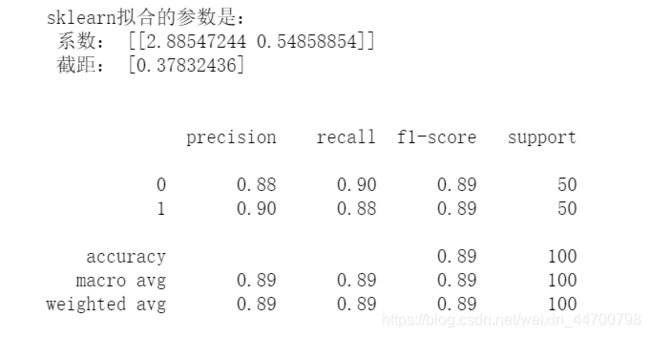

接下来,我们调用sklearn的逻辑回归库,来分类数据集:

from sklearn.linear_model import LogisticRegression as LR

clf = LR(penalty='none') #查看系数可知,默认带L2正则化,且正则项参数C=1,这里的C是正则项倒数,越小惩罚越大,这里也不用正则化

clf.fit(x,y)

print('sklearn拟合的参数是:\n','系数:',clf.coef_,'\n','截距:',clf.intercept_)

y_pred_1 = clf.predict(x)

print('\n')

print(classification_report(y,y_pred_1))

系数比较接近,分类效果也差不多。

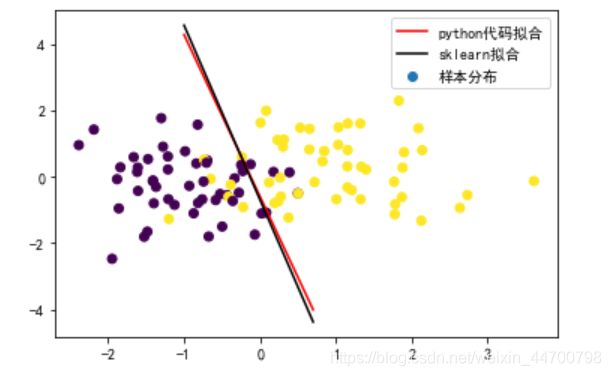

plt.rcParams['font.sans-serif']=['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus']=False #用来正常显示负号

y_test_1 = (-clf.intercept_ - clf.coef_[0][0] * np.array(x_test))/clf.coef_[0][1]

fig =plt.figure()

ax1= fig.add_subplot()

ax1.scatter(x[:,0],x[:,1],c=y,label='样本分布')

ax1.plot(x_test,y_test,c='r',label='python代码拟合')

ax1.plot(x_test,y_test_1,c='k',label='sklearn拟合')

ax1.legend(prop = {'size':10}) #此参数改变标签字号的大小

plt.show()

两条分类线基本上重合了。

L1、L2正则化作比较

上面的sklearn逻辑回归中,当clf = LR()即默认L2正则化,C=1时,两个类别F1的值都是0.9。

正则化的比较这里就不展示了,大家可以自行去测试一下,原理和线性回归的正则化原理一样,效果也差不多。

只不过我们自己写的python代码里面Lambda越大,惩罚越强;

而sklearn里面,C越小,惩罚越强。

总结

逻辑回归作为线性回归的变种,它的用途很广,因此掌握它的原理是很有必要的,打好线性回归(逻辑回归也是广义线性回归)的基础,以后对我们学习其他算法大有裨益。

问题:

1、逻辑回归怎么处理多分类问题;

2、应用逻辑回归算法,怎么做样本不均衡的二分类模型;

3、怎么使用正则化;

这里给上刘建平博士的博客链接,写的很精炼:

链接: scikit-learn 逻辑回归类库使用小结

以上问题我们这里就暂不展开讨论了,手写算法系列,我们专注算法的底层原理和数学推导、python代码实现,来帮助大家更好的理解这些算法;

应用层面的问题,我会在随笔栏目中,慢慢补上。