SAP FICO 第五节 物料分类账ML配置及应用

SAP 物料分类账ML

- 1 SAP到底有哪些差异

- 2.一些主要的记账

-

- 2.1 初始化库存

-

- 2.1.1 初始化库存凭证,当然需要把资本公金给弄平衡

- 2.1.2 初始化库存借方 BSX

- 2.1.3 初始化库存贷方GBB+BSA

- 2.2 采购订单收货

-

- 2.2.1 收货凭证

- 2.2.2 收货借方BSX

- 2.1.3 初始化库存贷方WRX,正常设置为GR/IR,否则要分评估级别的

- 2.1.4 收货差异PRD+空

- 2.3 成本中心消耗

-

- 2.3.1 发货到成本中心消耗MB1A

- 2.3.2 借方GBB+VBR,消耗性记账都用这个,包括生产订单发料消耗

- 2.3.2 收货贷方BSX

- 2.4 发货到订单

-

- 2.4.1 发货到生产订单凭证,多发了1个38物料

- 2.4生产订单产出产品

-

- 2.4.1 生产产出凭证

- 2.4.2 借方资产类科目自制半成品 BSX

- 2.4.3 贷方消耗成本要素GBB+AUF,配置生产成本转出科目

- 2.5 KO88执行结算,将在制品冲回,同时差异转出

-

- 2.5.1 生成凭证

- 2.5.2 借方生产成本差异PRD+PRF,资产类科目

- 2.5.3 贷方生产成本差异转出GBB+AUA

- 2.6 价格变更差异

- 2.7 物料转移过账差异

-

- 2.7.1 执行MB11把物料A转移为物料B

- 2.7.2 AUM差异配置

- 2.9发票入账时,发票价格和采购订单价格不一致导致的差异(其他差异类似)

-

- 2.9.1 借方差异PRD+空,还是PRD+空,没进PRD+PRA

- 2.10 PRD+PRA用于哪?

- 2.11 库存盘点

-

- 2.11.1 配置的借方科目INV

- 2.12 发货时,GBB+VAX/VAY

- 2.13 委外时材料费

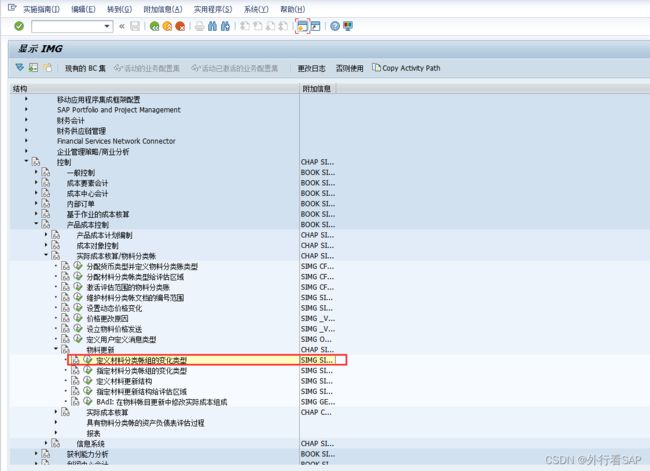

- 3.物料分类账配置

-

- 3.0 货币设置

-

- 3.0.1 客户端(集团)货币设置SCC4

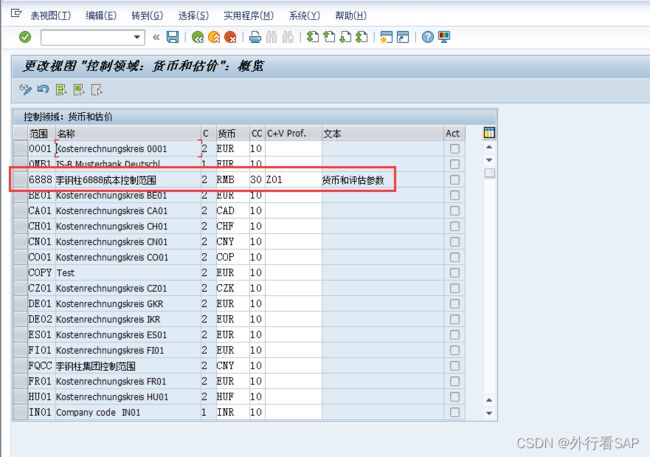

- 3.0.2 控制范围货币类型设置OKKP

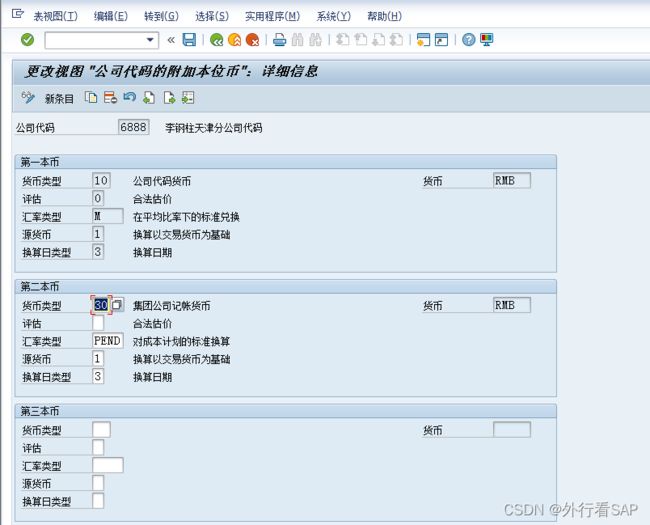

- 3.0.3 配置公司代码的多本位币设置

- 3.0.4 维护货币评估参数8KEM

- 3.0.5 激活物料分类账货币评估区域8KEQ

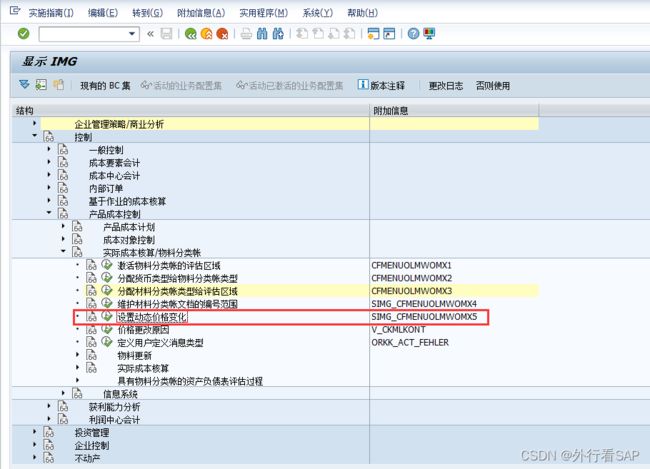

- 3.1 物料分类账基础设置

-

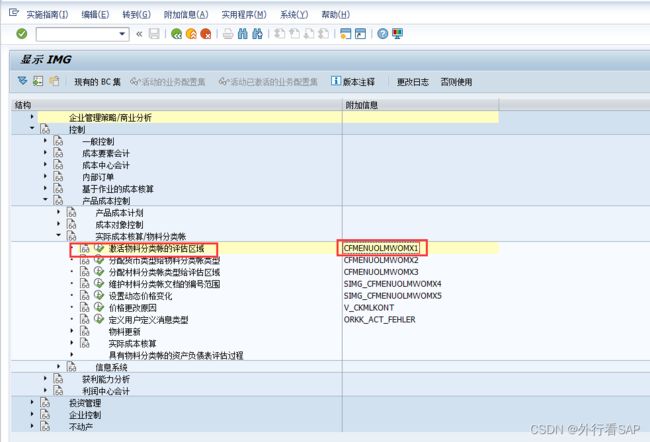

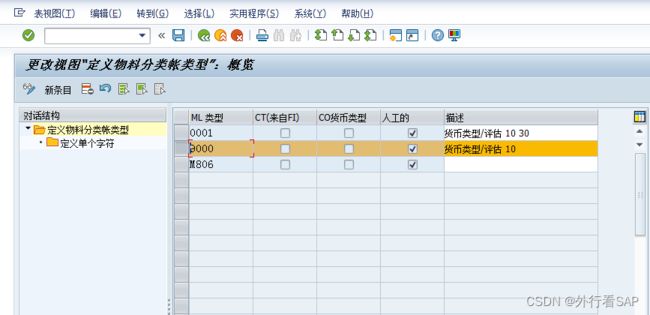

- 3.1.1 OMX1激活物料分类账的评估区域

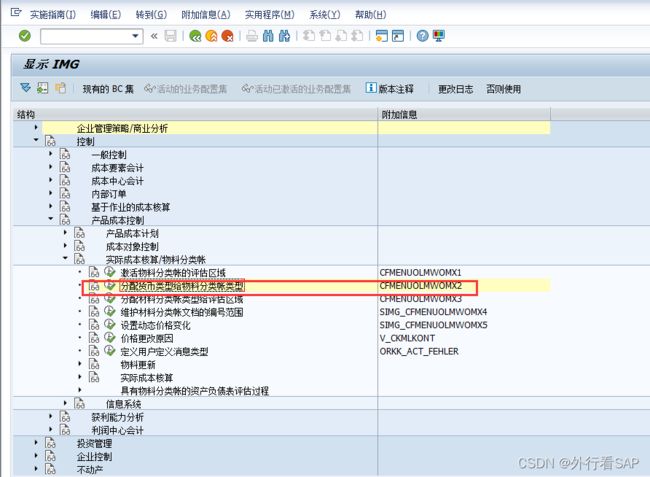

- 3.1.2 OMX2分配货币类型给物料分类账

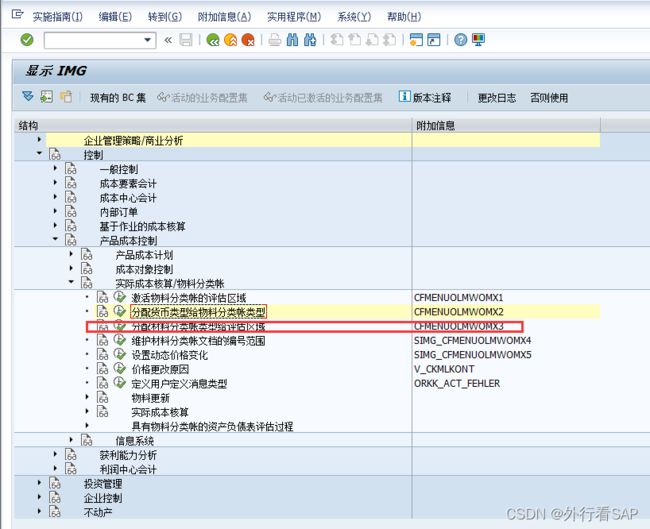

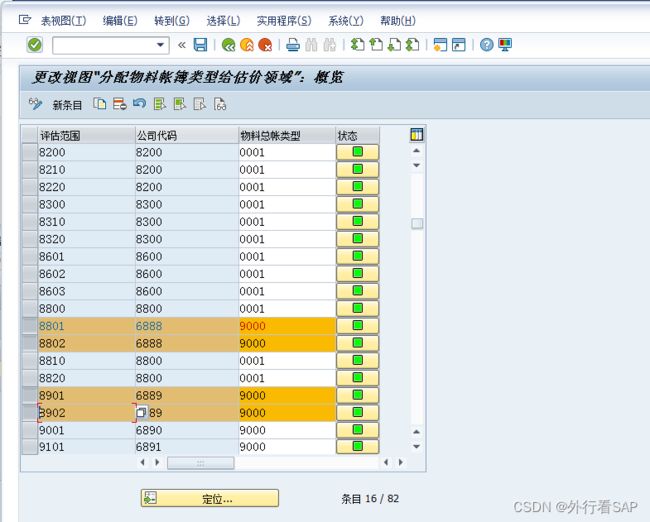

- 3.1.3 分类物料分类账类型给工厂(评估范围)

- 3.1.4 设定动态价格变化OMX4

- 3.1.5 设定动态价格变化

- 3.2 材料更新结构

-

- 3.2.1 定义材料更新类型OMX9

- 3.2.2 把材料更新类型分类给工厂OMX8

- 3.2.3 OMX7定义重估范围,只对FI重估,还是2类都重估

- 3.2.4 对移动类型分配ML重估方式OMX8

- 3.3 实际成本核算

-

- 3.3.1 激活实际成本组件划分

- 3.3.2 激活分摊差异的库存是哪些

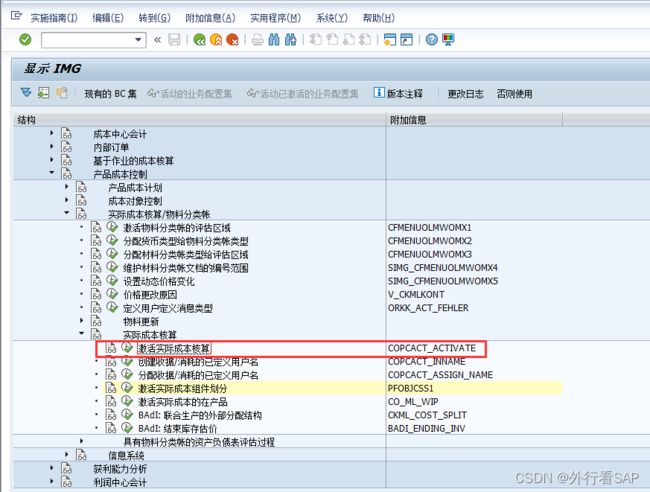

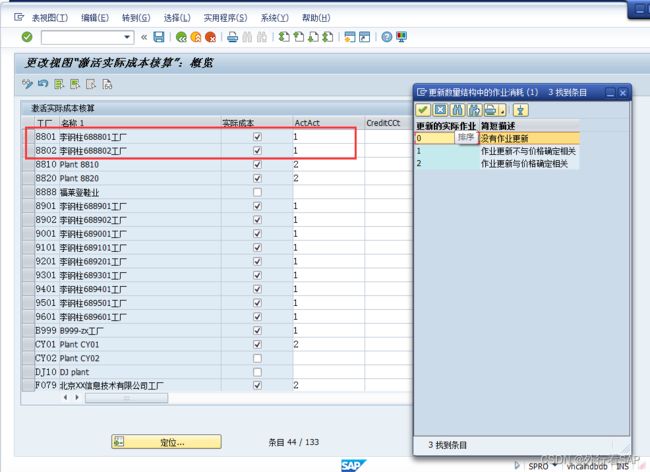

- 3.3.3 激活实际成本核算

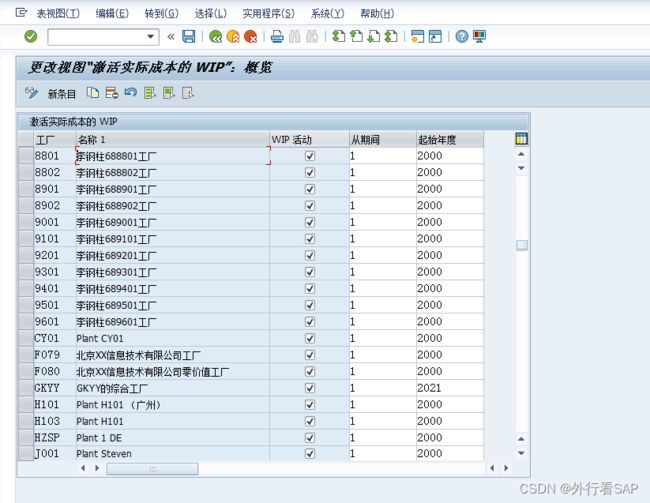

- 3.3.4 激活在制品的实际成本核算OMXW

- 3.4 启动物料账CKMSTART,先CKM9检查下

- 4物料分类账前端业务详解

-

- 4.1 以最简单的MTS生产+普通库存销售为例

-

- 4.1.1 看原始估价

- 4.1.2 运行物料账后,看半成品显示器

- 4.1.3 运行物料账后,看半成品主机

- 4.1.4 运行物料账后,看成品电脑

- 4.1.5 再分析下财务凭证

- 4.2 模拟有在制品的情况

- 4.3 以ETO生产模式为例,采用CNS0发货,项目结果分析结算,差异由物料账处理

-

- 4.3.1 CS71建WBS BOM,鼠标和键盘多放个物料,以便和物料BOM有区分

- 4.3.2 CKW1跑WBS BOM成本估算,CKW4激活成本

- 4.3.3 WBS拖拽需求,跑MRP生产

- 4.3.4 执行生产,报工,全部生产完成并入库

- 4.3.5 作业价格重估,执行差异分析并结算,差异还是转入生产成本差异14开头的科目

- 4.3.6 采用CNS0将该产品发给客户

- 4.3.7 执行物料分类账,看产品成本是否重估

- 4.3.8 分析CKM3

以前把物料分类账写在生产策略配置中,其实在应用过程中,发现物料分类账、生产策略、COPA这三个结合在一块,在扯上STO的话,整个方案变的贼晕乎,所以后面会在结合这几部分工作列个表。

本次把ML单独列出来,通过模拟产品与销售承担差异、在制品与销售出库承担差异、项目消耗承担差异(项目发货)等,详细拆解物料分类账。

1 SAP到底有哪些差异

物料分类账就是为了把物料移动产生的差异还原到产品中去,如果产品卖出则还原到主营业务成本,如果有库存则还原到库存,下月冲回。

差异包括原材料采购差异、生产差异、发票差异、物料间转移、价格变动差异等。

2.一些主要的记账

下面主要描述下OBYC配置的主要的一些记账,当然也包含差异的。

| 序号 | 应用场景 | 确定方式 |借方科目 |备注|

|–|–|–|–|–|–|

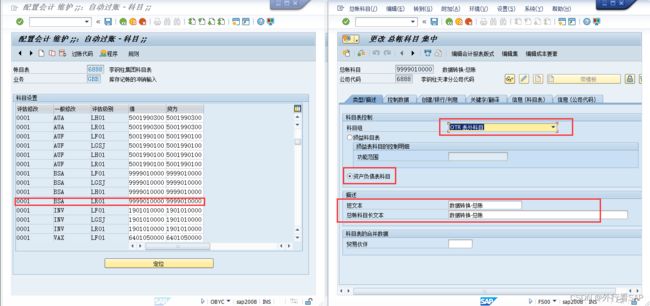

| 1 | 初始化库存-贷方 | 6888 +GBB+0001+BSA+LR01 | 9999010000 | 数据转换-总账|

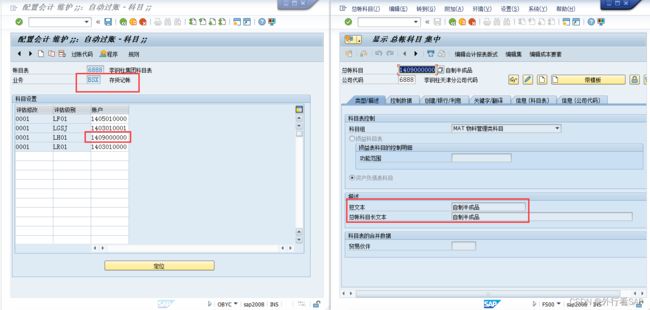

| 2 | 初始化库存-借方,也是收货时的借方,所有存贷的借方 | 6888 + BSX + 0001 + LR01| 1403010000| 原材料-原料及主要材料,注意是存贷类科目|

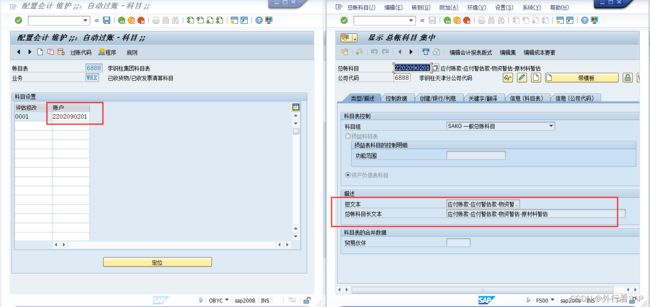

| 3 | 收货时-贷方 | 6888 + WRX + 0001 | 2202090201 | 应付账款-应付暂估款-物资暂估-原材料暂,注意是负债类科目|

| 4 | 耗类记账 | 6888 + GBB + 0001 +VBR | 5001050100、5001051200 |生产成本-技术成本-材料费,生产成本-技术成本-服务费,注意是成本类科目|

| 5 | 物料收货时价格差异 | 6888 + PRD+空白 | 5001051200 | 收货价格差异|

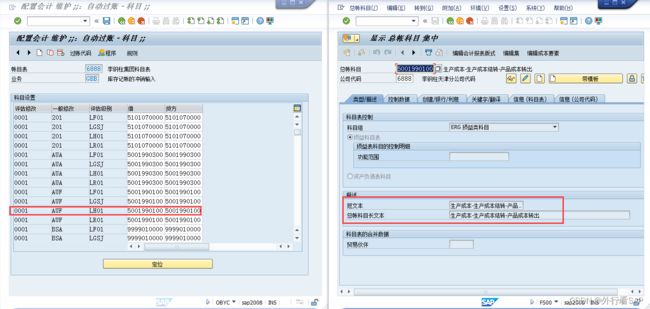

| 6 | 生产完后的生产成本转出 | 6888 + GBB+AUF | 5001990100 | 生产成本-生产成本结转-产品成本转出|

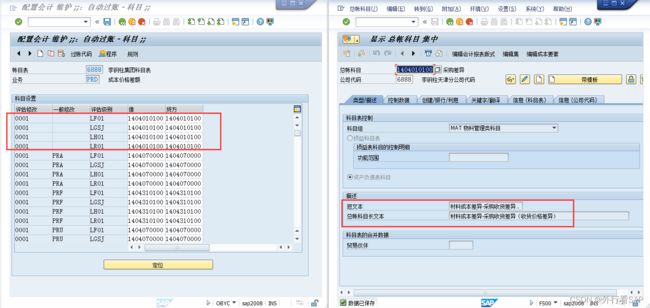

| 7 | 生产成本差异 | 6888 + PRD+PRF | 1404310100| 生产成本-生产成本差异|

| 8 | 生产成本差异转出 | 6888 + GBB+AUA | 1404310100| 生产成本-生产成本差异转出|

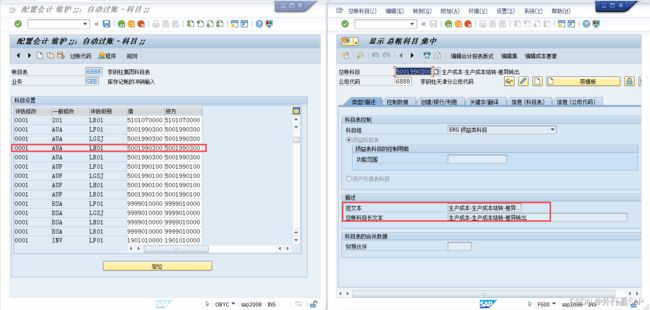

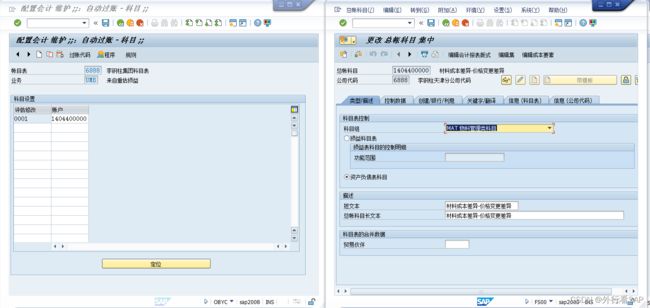

| 9 | 库存价格重估差异 | 6888 + UMB | 1404400000| 材料成本差异-价格变更差异|

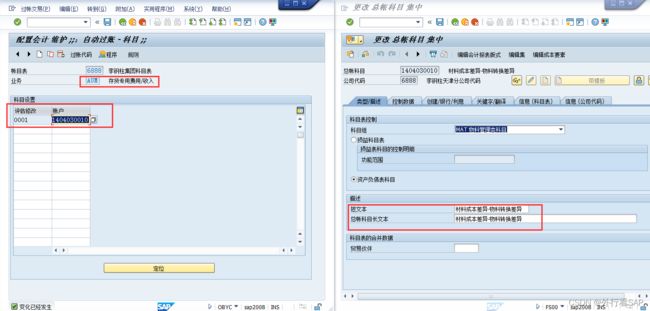

| 10 | 物料转移价格差异 | 6888 + AUM | 1404030010| 材料成本差异-物料转换差异|

| 11 | 发票入账不平产生的小差异 | 6888 + DIF | 1404030010| 材料成本差异-发票入账不平差异|

| 12 | 汇率不一致产生的差异 | 6888 + KDM | 1404030010| 材料成本差异-采购汇率差异|

| 13 | 发料后冲销回来的差异 | 6888 + PRD+PRA | 1404070000 | 材料成本差异-生产成本冲回差异|

| 14 | 库存盘点损益 | 6888 + GBB+INV | 1901010000| 待处理流动资产损益|

| 15 | 无PO收退货 | 6888 + GBB + ZOB | 1901010000| 待处理流动资产损益|

| 16 | 无工单收货 | 6888 + GBB + ZOF |5001990100| 生产成本-生产成本结转-产品成本转出|

| 17 | 物料报废 | 6888 + GBB + VNG |1901010000| migo执行551,待处理流动资产损益|

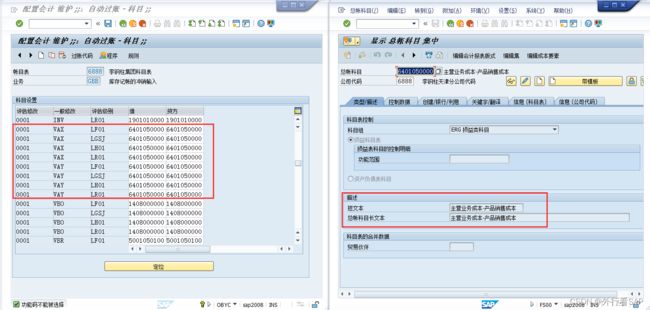

| 18 | 发货时的计成本 | 6888 + GBB + VAX/VAY |6401050000|主营业务成本|

| 19 | 委外时消耗 | 6888 + GBB + VBO |6401050000|主营业务成本|

| 20 | 物料账-成本价格差额(总帐) | 6888 + PRY |1404880100|单层差异分摊|

| 21| 物料账-从低层价格差异得到的物料分类帐| 6888 + PRV | 1404890100|多层差异分摊|

| 21 | 物料账-从低层支出/收入差异得到的物料分类帐(汇率差异) | 6888 + KDV |1404890100|多层差异分摊|

| 22 | 物料账-来自价格差异的 WIP (内部作业) | 6888 + WPA |1404030099|在制品差异分摊|

| 23 | 物料账-来自价格差异的 WIP (物料) | 6888 + WPM |1404030099|在制品差异分摊|

| 24 | 物料账-来自 WIP 注销的价格差异 (物料) | 6888 + PRM |1404030099|在制品差异分摊|

| 25 | 物料账-来自 W/关闭 WIP 的价格差异| 6888 + PRA |1404030099|在制品差异分摊|

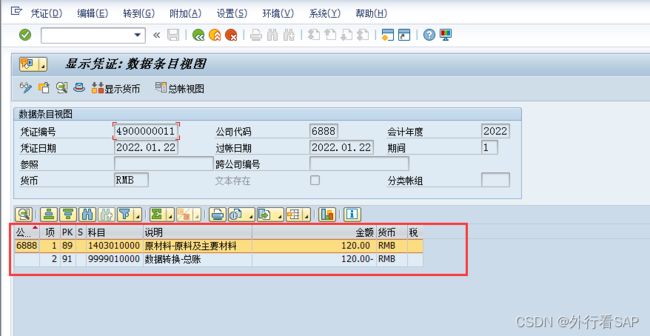

2.1 初始化库存

借 库存(原材料) 贷 初始化库存

2.1.1 初始化库存凭证,当然需要把资本公金给弄平衡

2.1.2 初始化库存借方 BSX

2.1.3 初始化库存贷方GBB+BSA

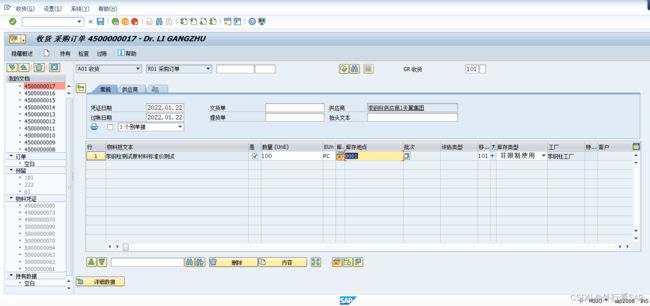

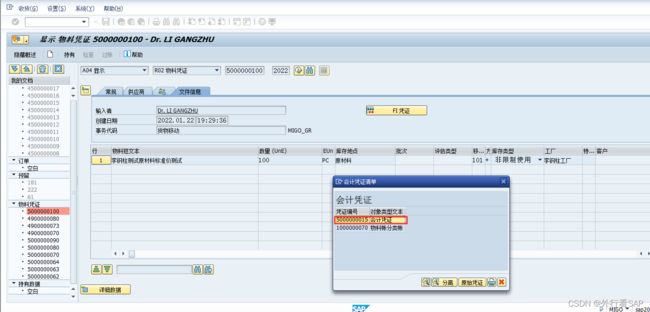

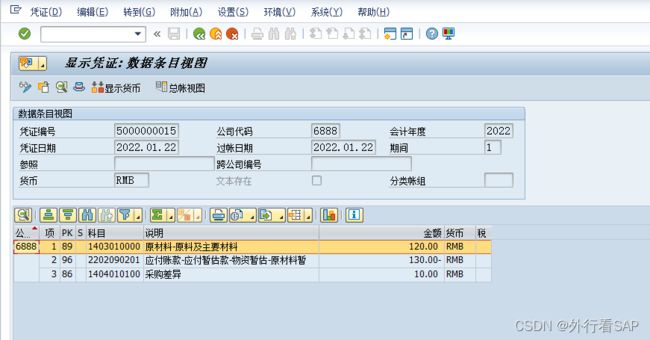

2.2 采购订单收货

2.2.1 收货凭证

标准价是1.2,本次配置为1.3

2.2.2 收货借方BSX

2.1.3 初始化库存贷方WRX,正常设置为GR/IR,否则要分评估级别的

2.1.4 收货差异PRD+空

2.3 成本中心消耗

2.3.1 发货到成本中心消耗MB1A

2.3.2 借方GBB+VBR,消耗性记账都用这个,包括生产订单发料消耗

2.3.2 收货贷方BSX

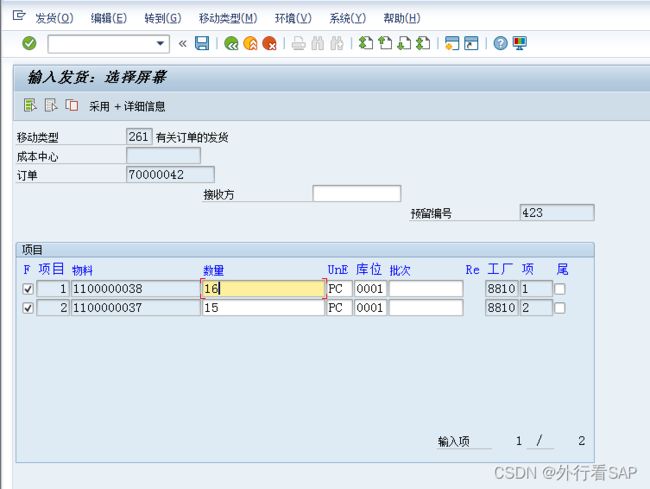

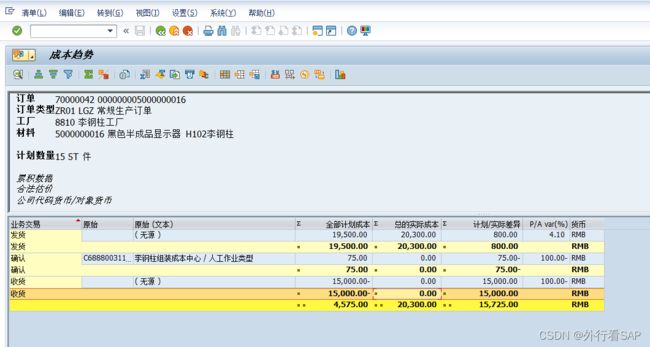

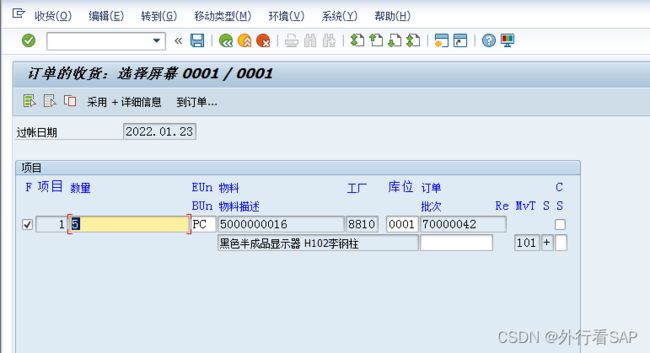

2.4 发货到订单

2.4.1 发货到生产订单凭证,多发了1个38物料

2.4生产订单产出产品

2.4.1 生产产出凭证

2.4.2 借方资产类科目自制半成品 BSX

2.4.3 贷方消耗成本要素GBB+AUF,配置生产成本转出科目

2.5 KO88执行结算,将在制品冲回,同时差异转出

2.5.1 生成凭证

2.5.2 借方生产成本差异PRD+PRF,资产类科目

2.5.3 贷方生产成本差异转出GBB+AUA

2.6 价格变更差异

CK40N或MR21对物料的成本重估时,由于重估前后存在差异。(前提是该物料有库存)

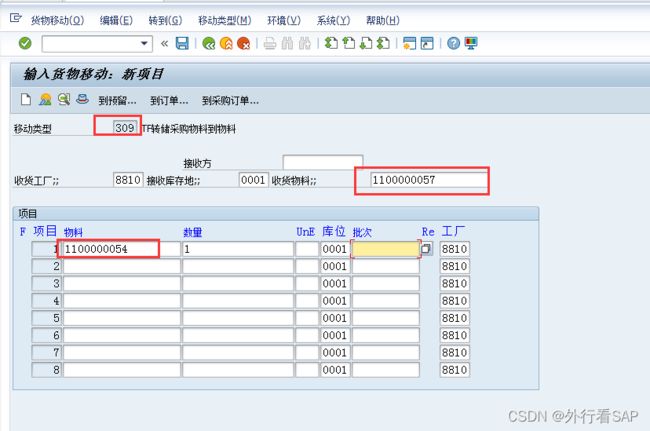

2.7 物料转移过账差异

2.7.1 执行MB11把物料A转移为物料B

2.7.2 AUM差异配置

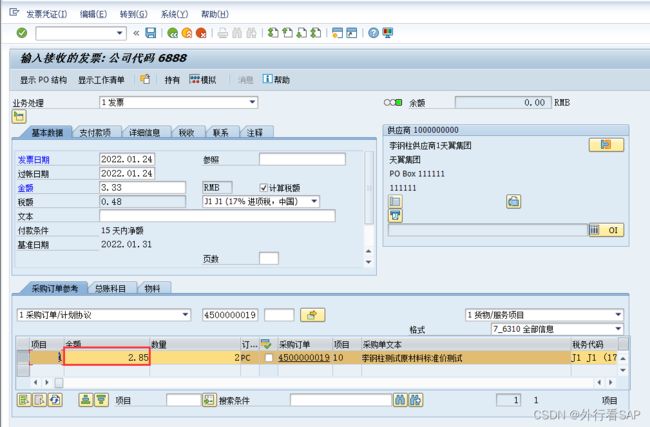

2.9发票入账时,发票价格和采购订单价格不一致导致的差异(其他差异类似)

订单价格是2.8,本次修改为2.85

2.9.1 借方差异PRD+空,还是PRD+空,没进PRD+PRA

2.10 PRD+PRA用于哪?

PRA for goods issues and other movements

PRA是收集发料冲销和其他移动产生的差异

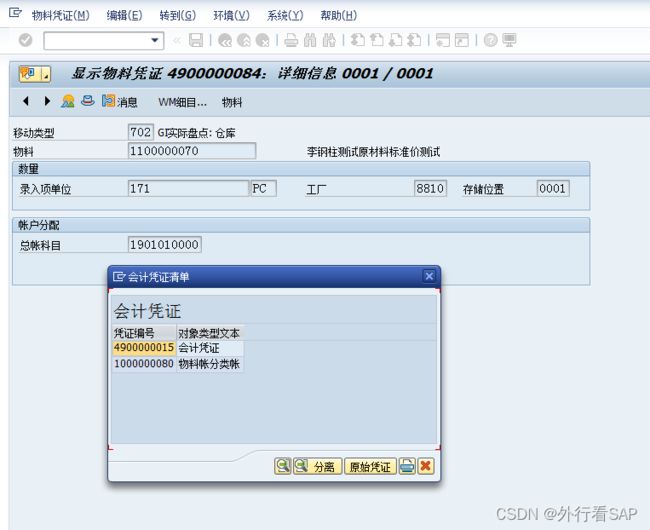

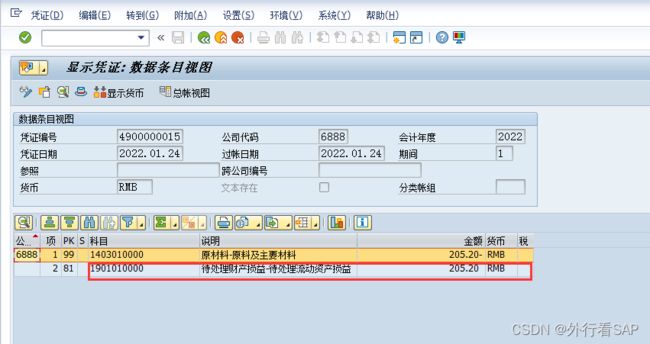

2.11 库存盘点

MI01 MI04 MI20等

物料凭证和会计凭证

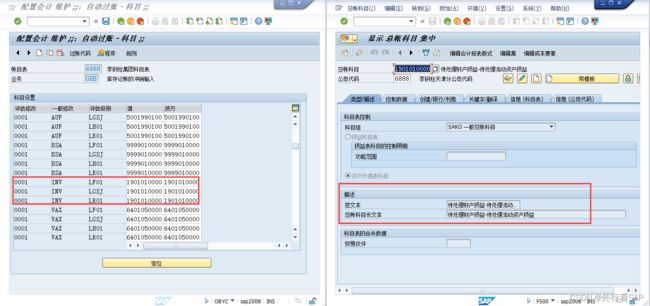

2.11.1 配置的借方科目INV

2.12 发货时,GBB+VAX/VAY

借主营业务成本,贷库存商品

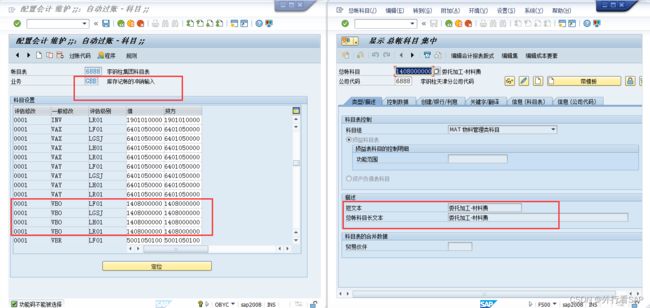

2.13 委外时材料费

3.物料分类账配置

启用物料分类账,得注意以下几点内容:

1.月初要发布评估价,中间原则上不进行修改。因为生产订单的差异时基于标准评估价计算的。

2.物料要发布成S+3模式,半成品和产成品必须,原材料可以用V+2模式,但是低版本中发票入账差异可能无法分摊。

3.物料账启用前,尽量不要有物料移动,如果实在是有物料移动,建议要把差异均结转到主营业务成本中去。

4.在制品分摊问题没解决的版本,尽量少产生在制品

5.管理规范,差异较少的企业激活物料分类账就是折磨啊

6.取消激SE38-SAPRCKMJX

7.自动过账要配置OK

8.尽量要激活增强包EA-FIN

3.0 货币设置

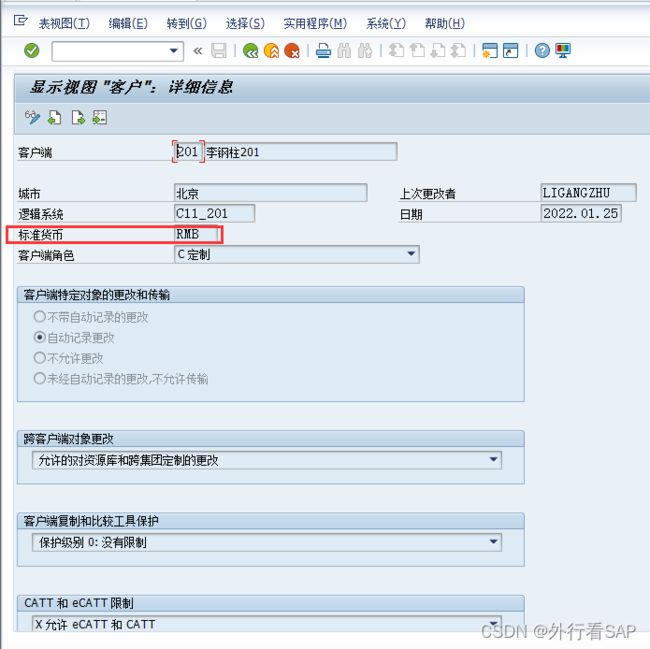

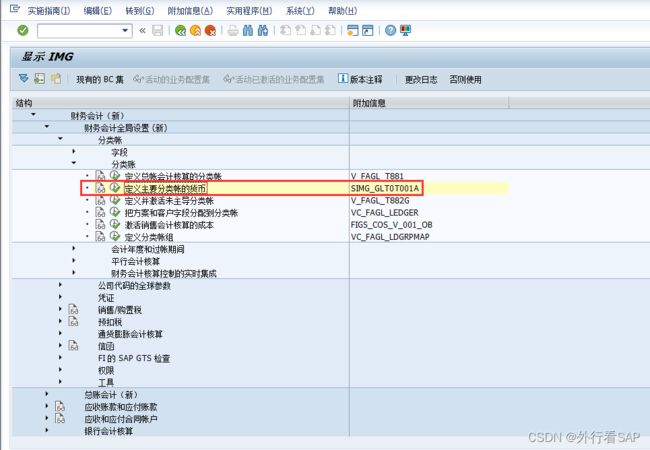

3.0.1 客户端(集团)货币设置SCC4

3.0.2 控制范围货币类型设置OKKP

3.0.3 配置公司代码的多本位币设置

3.0.4 维护货币评估参数8KEM

3.0.5 激活物料分类账货币评估区域8KEQ

3.1 物料分类账基础设置

3.1.1 OMX1激活物料分类账的评估区域

理论上配置完此处,激活物料分类账时,选择ML科目,以及价格确定3,如果勾选在评估范围内价格确定的绑定,那么所有的S物料均变为S+3,表示强制全用S+3。但是实际情况下,像原材料,很少用S,所有这儿尽量不勾选。在ECC上,这儿起的作用有限,可能还需要用CKM3对物料价格策略进行重定义。

9000代表物料分类账货币类型,就是下面定义的。

3.1.2 OMX2分配货币类型给物料分类账

此处如果要启动控制范围评估的话,就用0001,如果仅对公司代码货币评估就用9000

如果启用了0001,那么在成本1下,就会出现成本控制范围货币的价格。

3.1.3 分类物料分类账类型给工厂(评估范围)

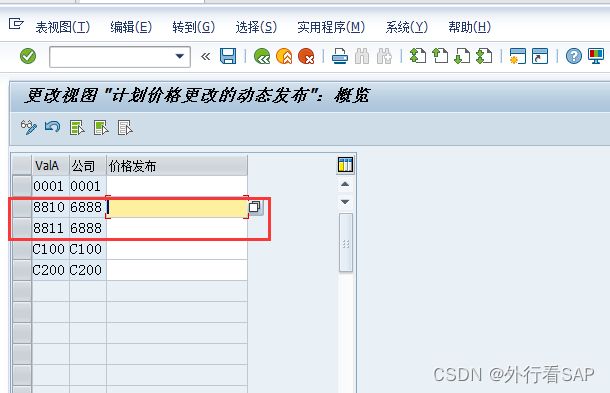

3.1.4 设定动态价格变化OMX4

没啥配置的。

3.1.5 设定动态价格变化

如果激活该功能,那么每月初一旦有物料的移动自动按照当前价格,发布成标准价。

此处不激活,不建议激活,因为可能会引起ML和CO中的物料标准价不一致,还是每月手动发布标准价即可。

CKMC可以查差异。

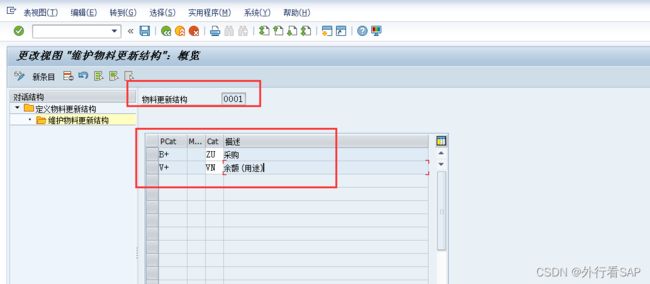

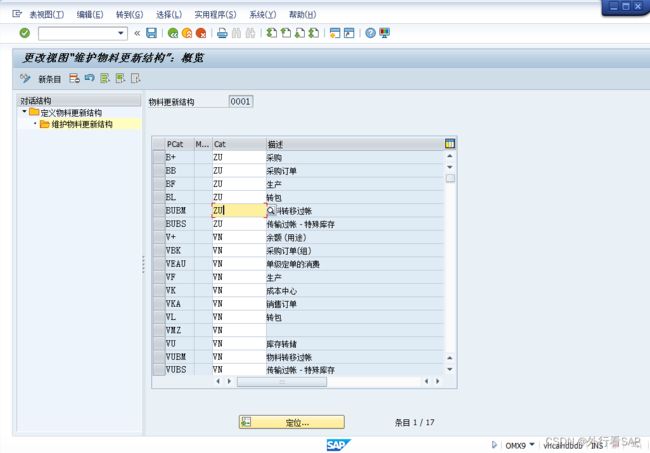

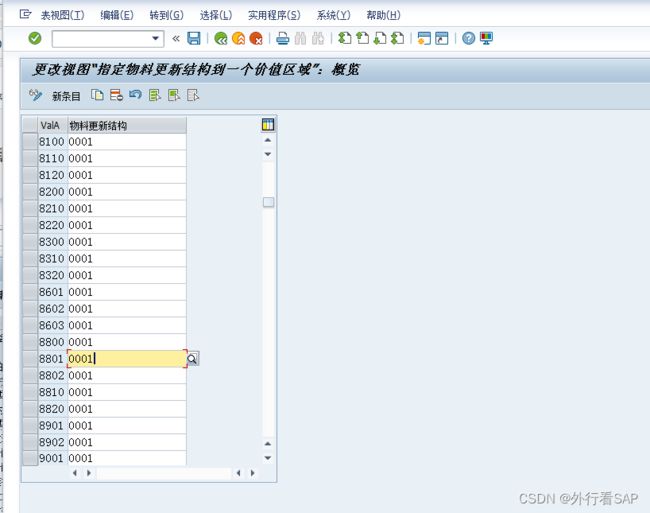

3.2 材料更新结构

3.2.1 定义材料更新类型OMX9

在ECC里面是很少的,如下

在S4里面,就很丰富了

用默认即可。

3.2.2 把材料更新类型分类给工厂OMX8

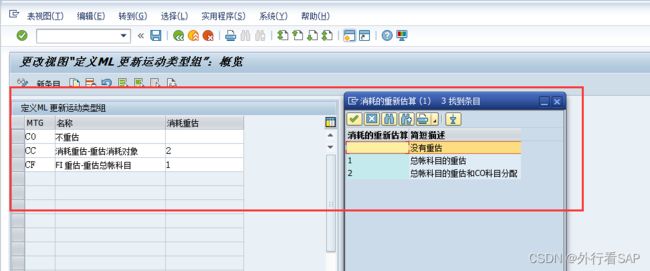

3.2.3 OMX7定义重估范围,只对FI重估,还是2类都重估

这儿是物料分类账比较难理解的地方

不重估,表示执行物料分类账时,产生的差异通过OBYC-COC全部转到“主营业务成本-差异调整”

消耗重估选择1,表示只对差异在FI层面进行调整,也就是会影响资产负债表,但是CO对象不会带到重估凭证中。例如生产订单发料、成本中心发料,一般都应该选择1,否则会出现循环的可能性。

消耗重估是2,表示除对FI调整外,重估的凭证中科目里面会带CO对象,一般像项目、MTO(E模式)等,需要归类差异属于哪个对象时采用。这种采用了2模式后,需要先运行ML后,才能进行结果分析和结算。

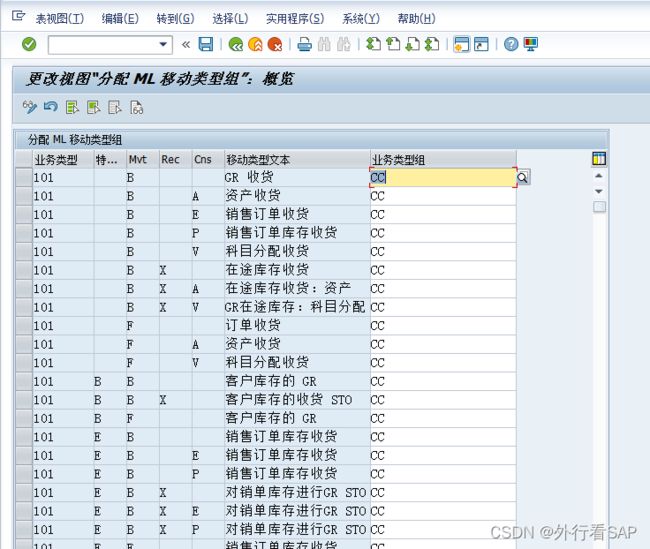

3.2.4 对移动类型分配ML重估方式OMX8

101 、121、122、201-232 、261-292、309、333、551、601、602、631-634、647、652、654、701、702都是用的CC

有的也配置成6开头的用CF,只对FI重估,不重估CO,如果把601也设置为重估,需要把主营业务成本设置为成本要素才有效果,一般用于MTO(E模式,需要对销售订单结果分析采用,很少用了)。如果不是成本要素,系统默认就会把CC降级为CF进行重估。

3.3 实际成本核算

月底运行物料分类账后,实际成本均会重新计算

3.3.1 激活实际成本组件划分

如果定义了组件划分结构,那么可以激活,能进一步核算到不同组件的实际成本。如果启用COPA,那么会将实际的组件成本重估到COPA中(这块没具体验证过)

3.3.2 激活分摊差异的库存是哪些

在ECC版本中,如果没激活EA-FIN组件,那么是看不到这块的,表示只有普通库存参与物料账分摊,特殊库存不参与实际成本分摊。

在S4中,可以对工厂的特殊库存进行指定了。1表示激活特殊库存分摊。(这块还没来急重点验证)

3.3.3 激活实际成本核算

这儿0、1、2有些差异,0表示运行物料分类账事不关注作业价格的更新;1表示关注价格分析,但是可以在物料账之前进行作业价格重估;2表示只有在运行物料分类账时才能进行作业价格重估(也就是说不需要做作业价格重估了,还是还是要运行分割)

这儿为了保持使用习惯,还是选择了1.

3.3.4 激活在制品的实际成本核算OMXW

老版本不支持,新版本支持对WIP进行差异分摊了

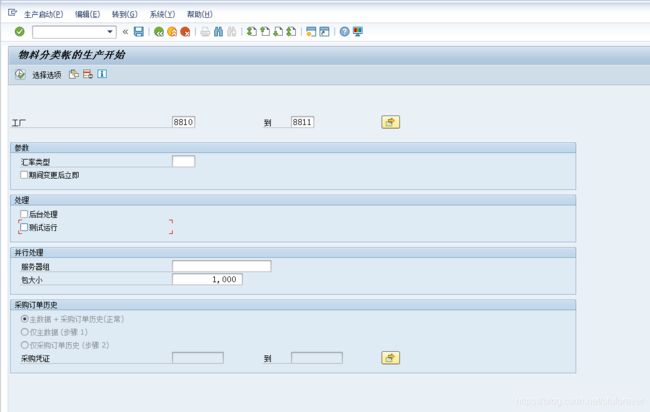

3.4 启动物料账CKMSTART,先CKM9检查下

控制→产品成本控制→实际成本核算/物料分类账→环境→生产启动→将评估范围设置为生产

4物料分类账前端业务详解

在S4中,物料分类账运行是很简单的,前提有以下几个方面:

1.要求CKMF和CKMG将结账期间设置为本月。

2.要求将物料期间关闭,并打开下月的MMPV

3.其他的生产订单做好在制品计算、结算等。项目结算建议放物料账之后

4.1 以最简单的MTS生产+普通库存销售为例

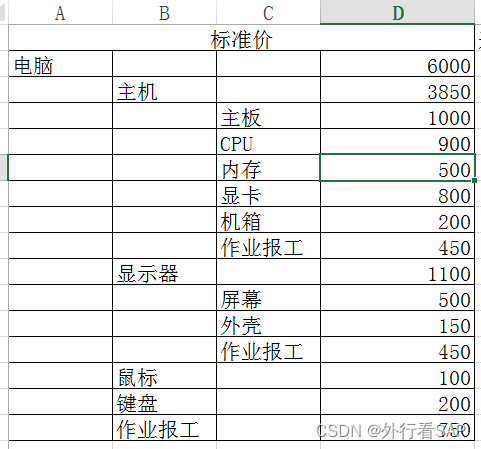

成品电脑包含主机、显示器半成品,以及鼠标和键盘原材料。

主机包括 机箱、显卡、内存、CPU、主板5个原材料。

显示器包括 显示器屏幕 外壳 2个原材料。

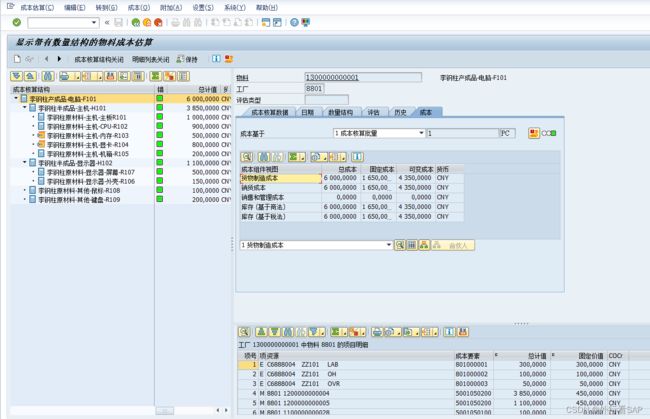

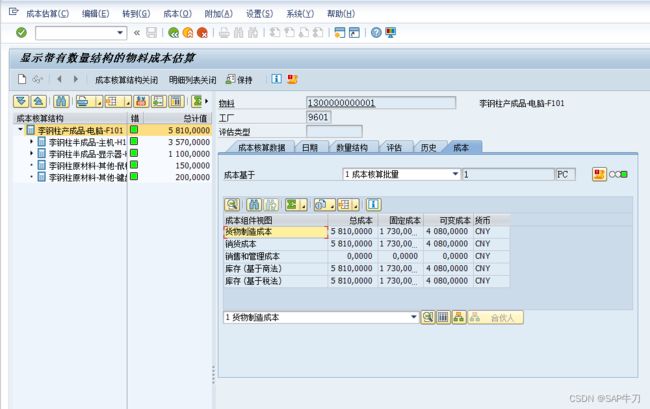

4.1.1 看原始估价

总结从采购、生产、销售的整个过程,我们做个验证,理论上运行物料分类账后的结果,应该下图所示。

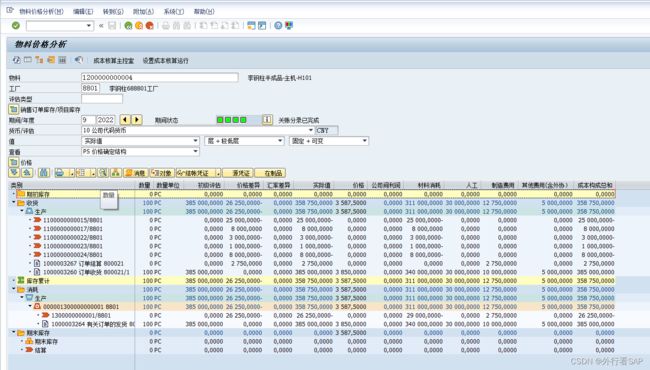

4.1.2 运行物料账后,看半成品显示器

生产吸收差异:

110000000025外壳这个物料,采购时产生差异是50000(标准价是150,采购价值650)

110000000026屏幕这个物料,采购时差异是-32000(标准价是500,采购时180)

订单结算时,因为作业类型报工产生差异。实际价格比原先价格多了2750。

那么整个生产过程一共产生差异为20750,相当于比标准值多花了20750。由于半成品是完全发到产品,所以差异全部上卷到产品

4.1.3 运行物料账后,看半成品主机

生产吸收差异:

110000000015主板这个物料,采购时产生差异是-25000(标准价是1000,采购价值750)

110000000017CPU这个物料,采购时差异是8000(标准价是900,采购时980)

110000000022内存这个物料,采购时产生差异是-3000(标准价是500,采购价值470)

110000000023显卡这个物料,采购时产生差异是-1000(标准价是800,采购价值790)

110000000024机箱这个物料,采购时差异是8000(标准价是200,采购价值120)

订单结算时,因为作业类型报工产生差异。实际价格比原先价格多了2750。

那么整个生产过程一共产生差异为26250,相当于比标准值少花了26250。由于半成品是完全发到产品,所以差异全部上卷到产品

4.1.4 运行物料账后,看成品电脑

110000000028鼠标这个物料,采购时产生差异是-2000(标准价是100,采购价值80)

110000000029键盘这个物料,采购时产生差异是-8000(标准价是200,采购价值120)

120000000004主机这个半成品,上卷差异是-26250(通过半成品上卷的)

120000000005显示器这个半成品,上卷差异是20750(通过半成品上卷的)

订单结算时,因为作业类型报工产生差异。实际价格比原先价格多了5500。

那么整个生产实际差异是-10000。

因为是卖出去20%的产品,那么产品要消耗重估-2000,库存最终承担-8000的差异。同时会将库存承担的差异结转到10月份的。

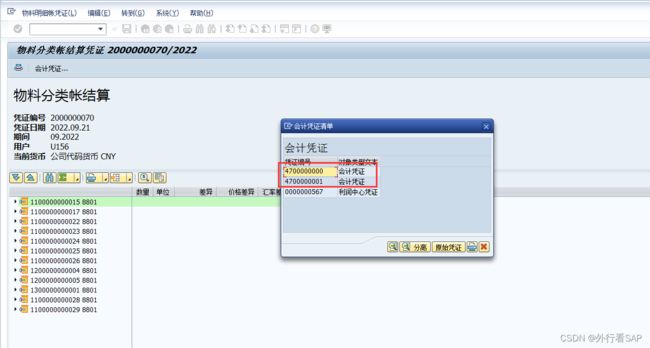

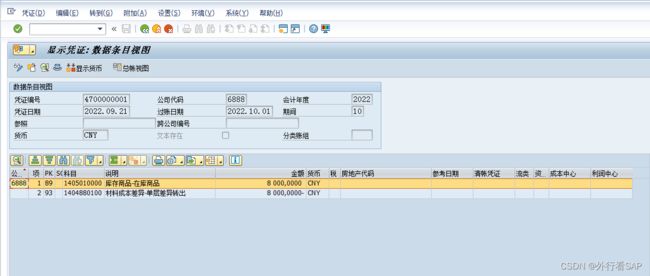

4.1.5 再分析下财务凭证

一共是2个凭证,一个是分摊差异凭证,一个是结转到下月的凭证。

结转凭证很简单,就是把8000转到下月,借库存商品,贷材料成本差异-单层差异转出(PRV配置的科目)

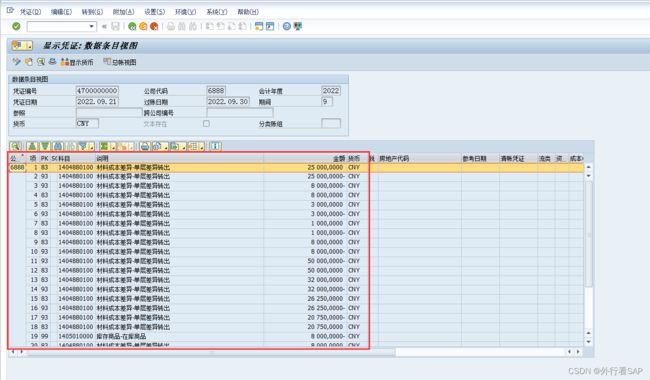

再看物料账凭证:

25000:110000000015主板这个物料,采购时产生差异是-25000(标准价是1000,采购价值750)

8000: 110000000017CPU这个物料,采购时差异是8000(标准价是900,采购时980)

3000: 110000000022内存这个物料,采购时产生差异是-3000(标准价是500,采购价值470)

1000: 110000000023显卡这个物料,采购时产生差异是-1000(标准价是800,采购价值790)

8000: 110000000024机箱这个物料,采购时差异是8000(标准价是200,采购价值120)

50000:110000000025外壳这个物料,采购时产生差异是50000(标准价是150,采购价值650)

32000:110000000026屏幕这个物料,采购时差异是-32000(标准价是500,采购时180)

26250:那么主机整个生产过程一共产生差异为26250,相当于比标准值少花了26250。由于半成品是完全发到产品,所以差异全部上卷到产品

20750:那么显示器整个生产过程一共产生差异为20750,相当于比标准值多花了20750。由于半成品是完全发到产品,所以差异全部上卷到产品

8000:库存应该承担的差异

2000:主营业务成本应该承担的差异,跟预想的一致,产生借差异转出,贷主营业务成本2000的凭证,原先主营业务成本是120000,现在少了2000。

这个只是简单的演示,其实还有在制品、Q库存、E库存等特殊内容在里面,相对还是很复杂的。

4.2 模拟有在制品的情况

4.3 以ETO生产模式为例,采用CNS0发货,项目结果分析结算,差异由物料账处理

要想运行Q类型物料分类账,走CNS0发货可以重估项目成本,必须完成以下两点的配置

1.移动类型方面,正常业务从项目库存通过CNS0走的是261(通过vl09退货是262),所有如果想重估成本,这儿应该配置CC(如果配置为空表示走COC,转到主营业务成本了;如果配置为CF表示不重估消耗对象)

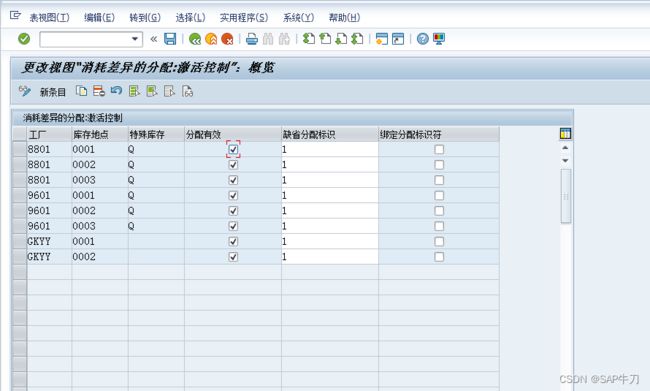

2.同时,激活消耗差异的分配,如下:这儿是S4新增功能,用以支持特殊库存的重估,一定要设置

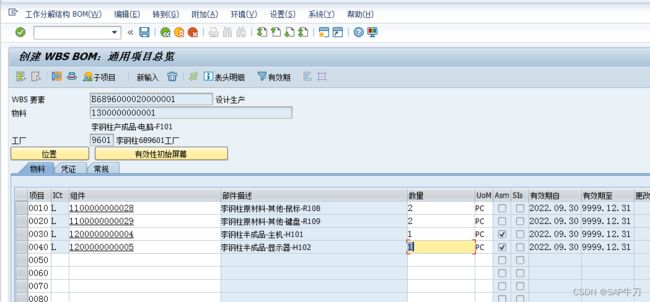

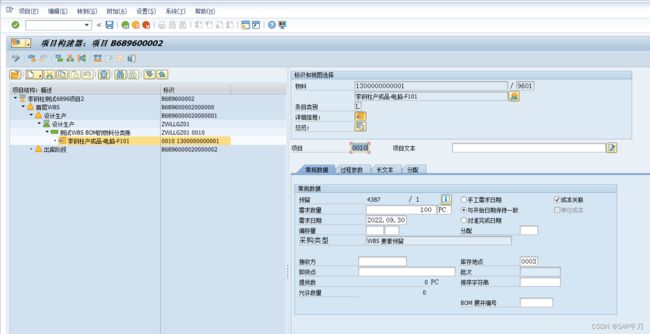

4.3.1 CS71建WBS BOM,鼠标和键盘多放个物料,以便和物料BOM有区分

4.3.2 CKW1跑WBS BOM成本估算,CKW4激活成本

可以看到原先的物料BOM价格是5810

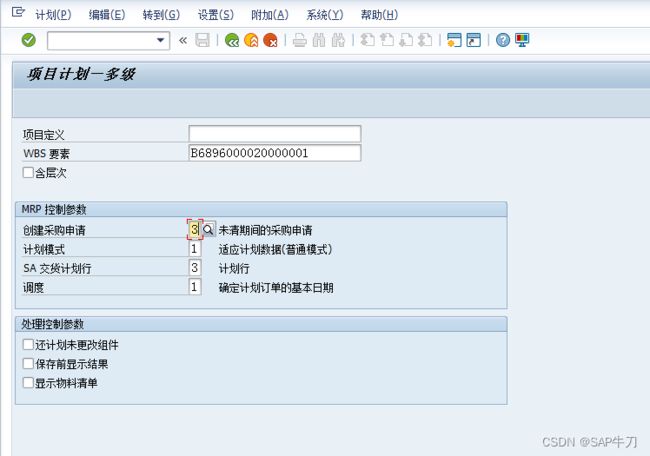

4.3.3 WBS拖拽需求,跑MRP生产

可以看到,因为网络计划参数文件的作用,优先读的是WBS BOM的成本6200,而工厂BOM的成本是5810

在这里插入图片描述

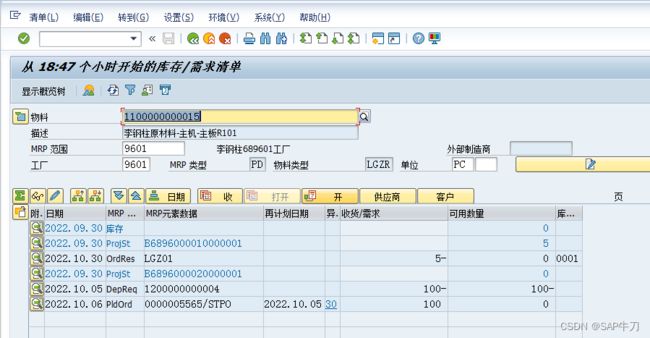

使用MD51跑项目的需求,会自动展开物料

MD04查看计划订单是否均带Q了

4.3.4 执行生产,报工,全部生产完成并入库

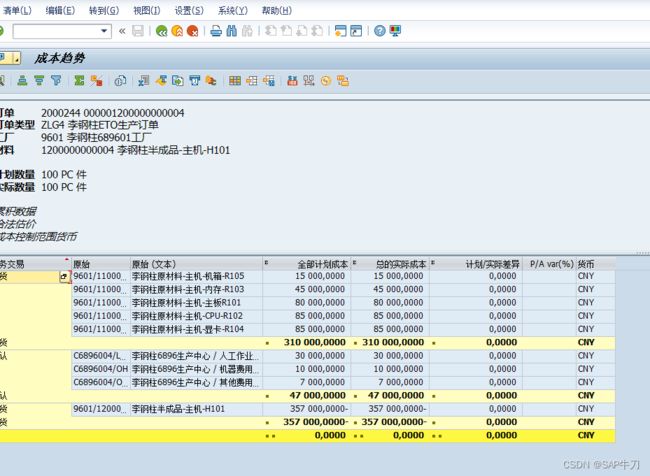

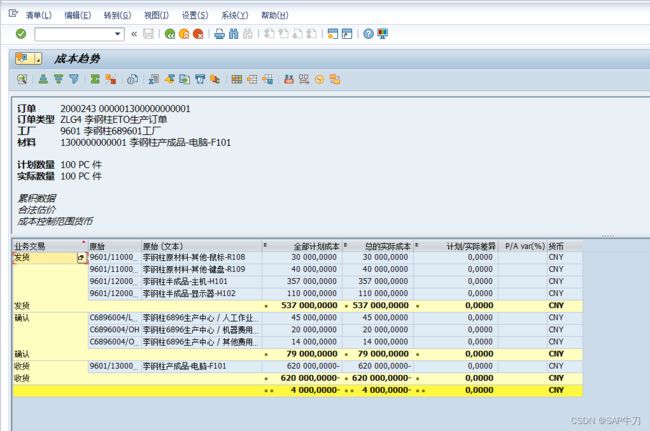

1.半成品主机成本

2.半成品显示器成本

3.成品主机成本

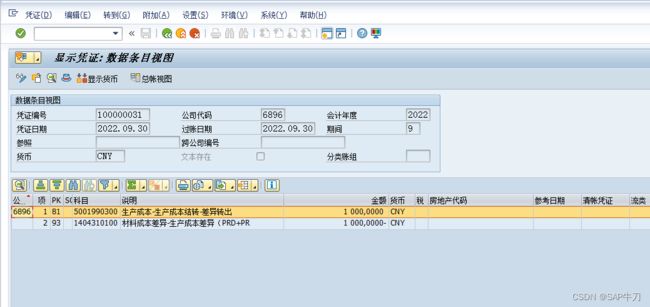

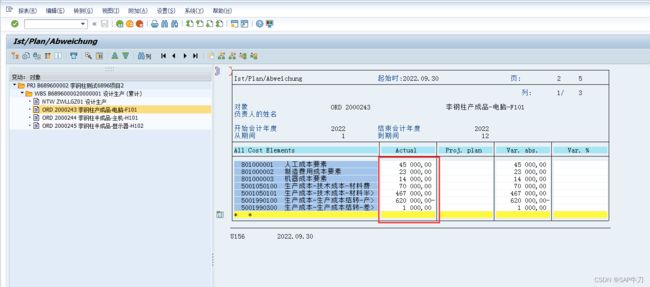

4.3.5 作业价格重估,执行差异分析并结算,差异还是转入生产成本差异14开头的科目

此时WBS上会显示出订单的所有过程成本,但是实际挂成品需求的WBS上,是没任何实际成本的。

1.生产订单成本余额为0

2.实际WBS对应的网络上并无成本

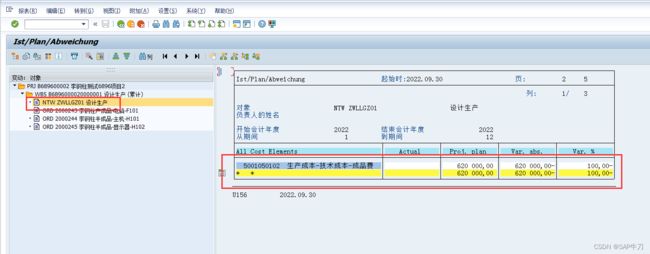

4.3.6 采用CNS0将该产品发给客户

看此时WBS对应成本,还是按照6200过账的。6200*60=372000

项目网络上成本

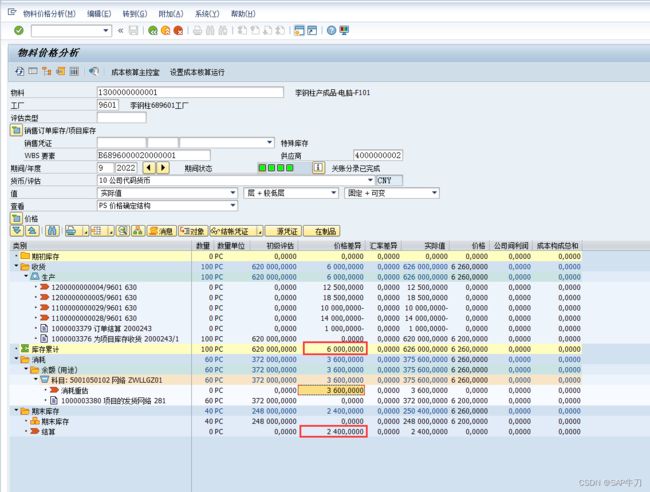

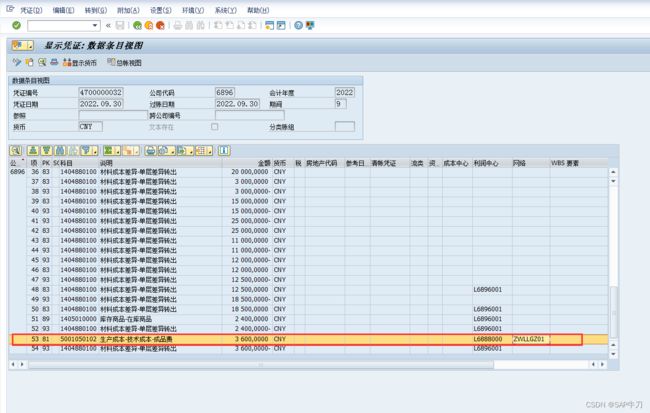

4.3.7 执行物料分类账,看产品成本是否重估

看项目成本,变化了,多出来一笔物料账运行的成本

4.3.8 分析CKM3

物料账运行完成后,可以开心的对项目进行结果分析以及结算了。

小结下:

传统物料账,无法重估在制品、特殊库存。而新版物料账早已解决在制品、特殊库存无法承担差异的情况,其差异分摊精确率已经很好了。在此情况下,原生产订单的差异不再需要结转到项目上(以前结转到项目上需要增强,由项目统一结果分析并分析在制品、主营业务成本等情况。),因为已经还原为真实的产品成本了。基于真实成本做的结果分析及结算出的主营业务成本将更加真实,更符合现实,而不再是大概、或许等。