指数平滑预测模型

目录

1.分类

2.简单指数平滑

简单指数平滑预测:

平滑系数的确定

R中实现:

3. Holt两参数指数平滑

4. Holt-Winters三参数指数平滑

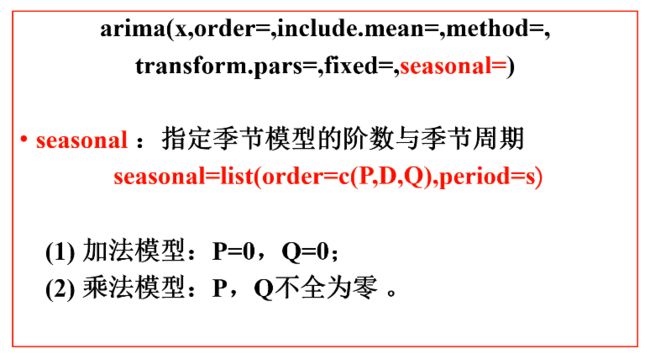

5.ARIMA加法季节模型

R实现

例题:

1.分类

2.简单指数平滑

简单移动平均法向前预测1期:

缺点:历史信息的权重都为1/n

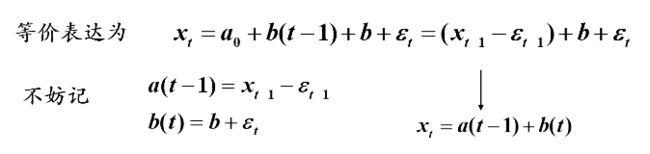

简单指数平滑预测:

还可写成:

其均值为:

平滑系数的确定

- 一般对于变化缓慢的序列,α常取较小的值

- 对于变化迅速的序列,α常取较大的值

- 经验表明α介于0.05至0.3之间,修匀效果比较好。

例1对某一观察值序列{ },使用简单指数平滑法。已知=10,

},使用简单指数平滑法。已知=10,![]() = 10.5,平滑系数

= 10.5,平滑系数 =0.25。

=0.25。

(1)求向前预测2期的预测值.![]()

(2)在2期预测值![]() 中,前面的系数等于多少。

中,前面的系数等于多少。

理论上可以证明简单指数平滑法任意期的预测值都为常数,所以简单指数平滑只适合做1期预测,是常用的平稳序列预测方法,且1期预测以后的值都与1期预测一样,所以只适合短期预测。

R中实现:

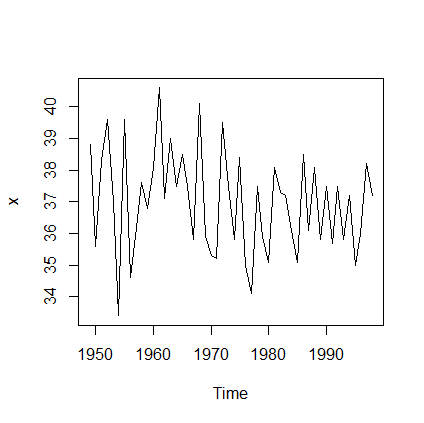

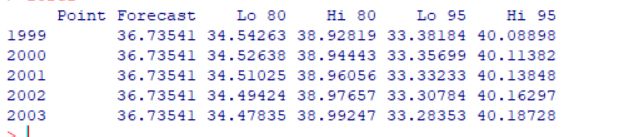

例6-4根据1949-1998年北京市每年最高气温序列,采用指数平滑法预测1999-2018年北京市每年最高气温。

a<-read.table('D:/桌面/6_4.csv',,sep=',',header=T) #读取数据

x<-ts(a$temp,start=1949)

plot(x) #时序图返回:

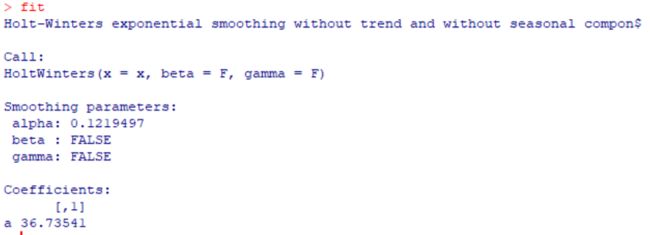

进行简单指数平滑:

fit<-HoltWinters(x,beta=F,gamma=F)

fit返回:

基于简单指数平滑模型进行5期预测:

library(forecast)

fore1<-forecast(fit,h=5)

fore1返回:

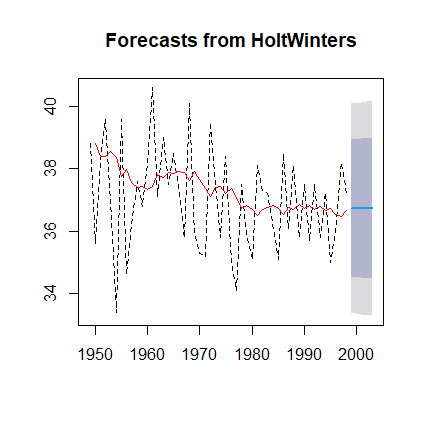

绘制预测效果图:

plot(fore1,lty=2)

lines(fore1$fitted,col='red')返回:

3. Holt两参数指数平滑

使用场合:含有线性趋势的序列进行修匀

模型结构:

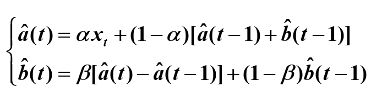

两参数修匀:

k期预测:

![]()

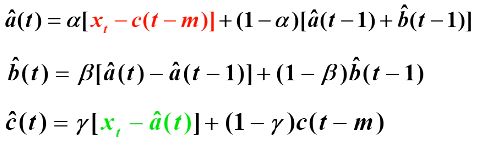

4. Holt-Winters三参数指数平滑

![]() 水平部分,

水平部分,![]() 趋势部分,

趋势部分,![]() 季节因子(周期m),c(t)是t时刻季节指数的无偏估计值

季节因子(周期m),c(t)是t时刻季节指数的无偏估计值

Holt两参数指数平滑:

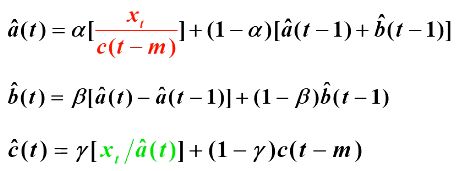

加法模型:

乘法模型:

k期预测:

两参数预测:

三参数预测:

假设t+k期为季节周期的第j期

例6-1(续))对1981-1990年澳大利亚政府季度消费支出序列进行Holt-Winters三参数指数平滑进行8期预测。

a<-read.table('D:/桌面/6_1.csv',,sep=',',header=T) #读取数据

x<-ts(a$x,start=c(1981,1),frequency=4)

plot(x) #时序图

进行三参数指数平滑:

fit<-HoltWinters(x)

fit返回:

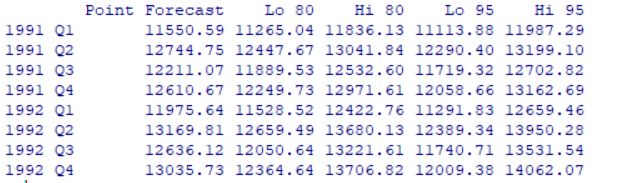

8期预测:

library(forecast)

fore<-forecast(fit,h=8)

fore返回:

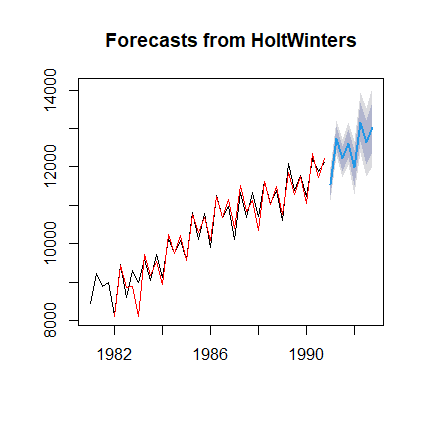

绘制预测结果:

plot(fore)

lines(fore$fitted,col='red')

返回:

5.ARIMA加法季节模型

季节效应和其它效应之间是加法关系

通过简单的趋势差分、季节差分之后转化为平稳,模型结构通常如下

R实现

在上节的ARIMA函数的基础上多了个参数 seasonal(季节)

例题:

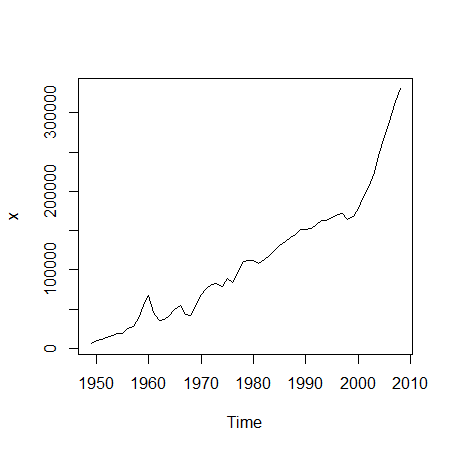

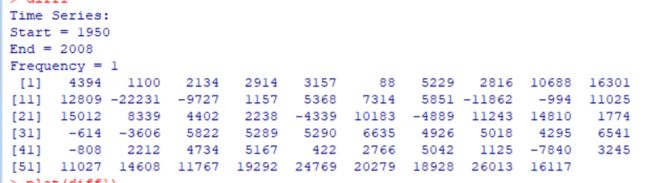

1、我国1949—2008年每年铁路货运量(单位:万吨)数据如习题5-2.csv所示。请选择适当模型拟合该序列,并预测2009—2013年我国铁路货运量。

a<-read.table('D:/桌面/习题5-2.csv',sep=',',header=T) #读取数据

x<-ts(a$transport,start=1949)

plot(x) #时序图

返回:

由时序图得,该序列有明显趋势,所以为非平稳序列,要对其进行1阶差分:

diff1<-diff(x)

diff1返回:

对1阶差分绘制时序图:

plot(diff1)

返回;

由时序图可得,差分后序列的值基本围绕在0附近,已经没有明显的趋势特征

平稳性检验:

# ADF检验

library(aTSA) #aTSA导入程序包

adf.test(diff1) #平稳性检验返回:

检验结果显示,该序列所有 ADF 检验统计量的 P 值均小于显著性水平(α=0.05),所以可以确定 1 阶差分后系列实现了平稳。

纯随机性检验:

for(i in 1:2)print( Box.test(x,type='Ljung-Box',lag=6*i)) #延迟6到12期的检验

返回:

Box-Ljung test

data: x

X-squared = 209.55, df = 6, p-value < 2.2e-16

Box-Ljung test

data: x

X-squared = 292.47, df = 12, p-value < 2.2e-16

根据随机性检验结果显示 6 阶和 12 阶延迟的统计量的 P 值都小于显著性水平(α=0.05), 所以可以判断该系列为平稳非白噪声序列

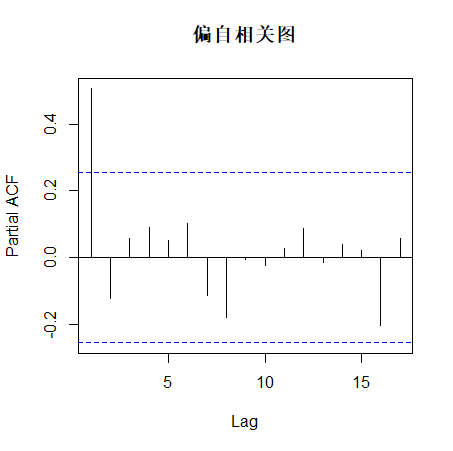

自相关系数和偏自相关系数:

acf(diff1,main='自相关图') #绘制自相关图

pacf(diff1,main='偏自相关图') #绘制偏自相关图

返回:

由自相关图和偏自相关图显示,该序列具有自相关图拖尾、偏自相关图1阶截尾的特征,故尝试使用 AR (1)模型拟合 1 阶差分后序列,又因为前面进行了1阶差分,所以可以用ARIMA(1,1,0)进行拟合。

ARIMA(1,1,0) 模型拟合:

fit1<-arima(x,order=c(1,1,0))

fit1返回:

Call:

arima(x = x, order = c(1, 1, 0))

Coefficients:

ar1

0.6589

s.e. 0.0985

sigma^2 estimated as 58008959: log likelihood = -611.35, aic = 1226.69

则可得模型解析式为:

![]()

模型检验:

ts.diag(fit1)返回:

由图可知,拟合模型效果很好。

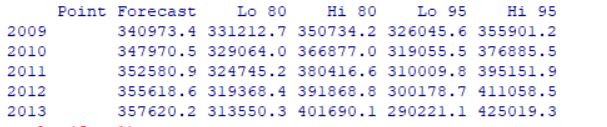

进行预测:

library(forecast) #导入库

fore1<-forecast::forecast(fit1,h=5)

fore1

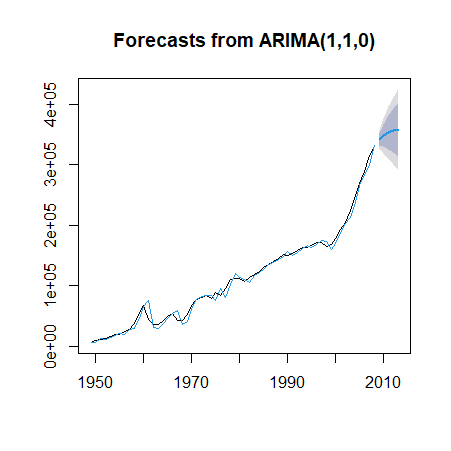

plot(fore1)

lines(fore1$fitted,col=4)

返回:

预测结果:

对预测结果绘制时序图:

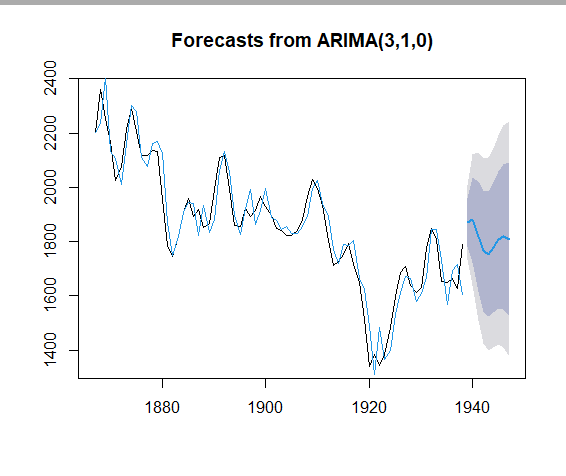

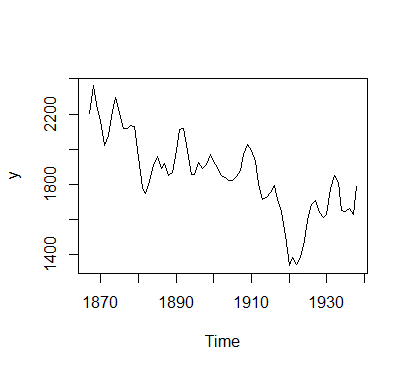

2、1867—1938年英国(英格兰及威尔士)绵羊数量如习题5-5.csv所示。

(1)确定该序列的平稳性;

(2)选择适当模型拟合该序列的发展;

(3)利用拟合模型预测1939—1945年英国绵羊的数量。

b<-read.table('D:/桌面/习题5-5.csv',sep=',',header=T) #读取数据

y<-ts(b$sheep,start=1867)

plot(y) #时序图

由时序图得,该序列有明显趋势,所以为非平稳序列

对其进行1阶差分:

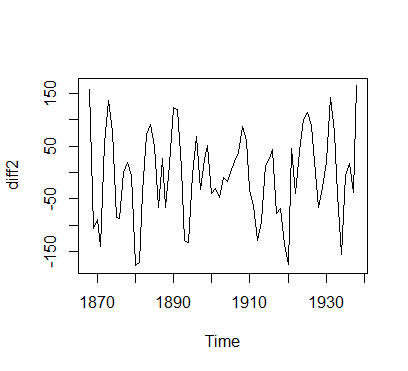

diff2<-diff(y)

plot(diff2) #对1阶差分绘制时序图

由时序图可得,差分后序列的值基本围绕在0附近,已经没有明显的趋势特征

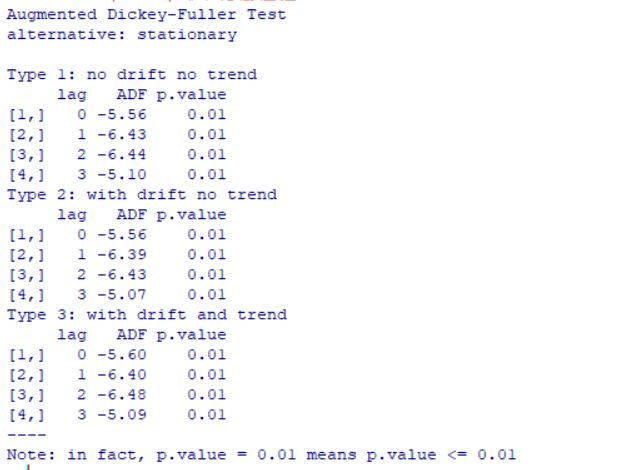

平稳性检验:

library(aTSA) #aTSA导入程序包

adf.test(diff2) #平稳性检验

检验结果显示,该序列所有 ADF 检验统计量的 P 值均小于显著性水平(α=0.05),所以可以确定 1 阶差分后系列实现了平稳。

纯随机性检验:

for(i in 1:2)print( Box.test(y,type='Ljung-Box',lag=6*i)) #延迟6到12期的检验

返回:

Box-Ljung test

data: y

X-squared = 210.63, df = 6, p-value < 2.2e-16

Box-Ljung test

data: y

X-squared = 265.32, df = 12, p-value < 2.2e-16

根据随机性检验结果显示 6 阶和 12 阶延迟的统计量的 P 值都小于显著性水平(α=0.05), 所以可以判断该系列为平稳非白噪声序列

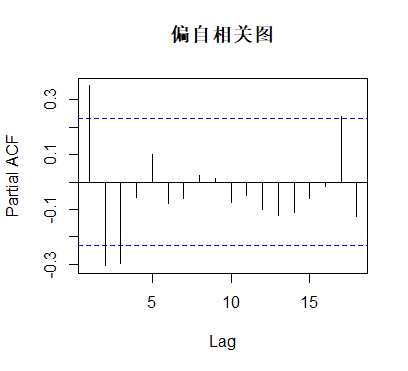

自相关系数和偏自相关系数:

acf(diff2,main='自相关图') #绘制自相关图

pacf(diff2,main='偏自相关图') #绘制偏自相关图

由自相关图和偏自相关图显示,该序列具有自相关图拖尾、偏自相关图3阶截尾的特征,故尝试使用 AR(3)模型拟合 1 阶差分后序列,考虑到前面已经进行的 1 阶差分运算,所以可以用ARIMA(3,1,0)进行拟合。

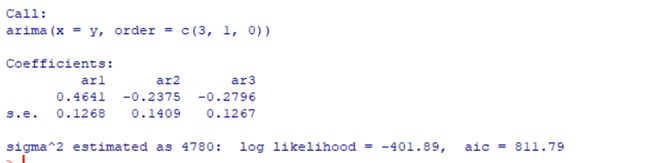

ARIMA(3,1,0) 模型拟合:

fit2<-arima(y,order=c(3,1,0))

fit2返回:

则可得模型解析式为:

![]()

模型检验:

ts.diag(fit2)

由图可知,拟合模型效果很好。

进行预测:

library(forecast) #导入库

fore2<-forecast::forecast(fit2,h=9)

fore2

plot(fore2)

lines(fore2$fitted,col=4)