行泊一体方案「换道超车」,TOP10本土供应商领跑新赛道

从2021年开始,行泊一体智能驾驶方案成为中国本土供应商「换道超车」的标签。从公开信息显示,有超过20家供应商已经对外发布行泊一体方案,部分企业已经开始进入前装量产阶段。

同时,基于域控制器架构的模式,意味着,行泊一体是打造全场景(高速、低速,行车、泊车)智能驾驶方案落地的最佳路径。从特斯拉到小鹏,都是这条路径的实践者。好处也非常明显:降低硬件的成本(减少控制器)、强化硬件的复用(最大程度利用不同传感器),同时确保传感器配置的灵活性。

而在芯片端,各家厂商也都推出了支持行泊一体的软硬件方案。

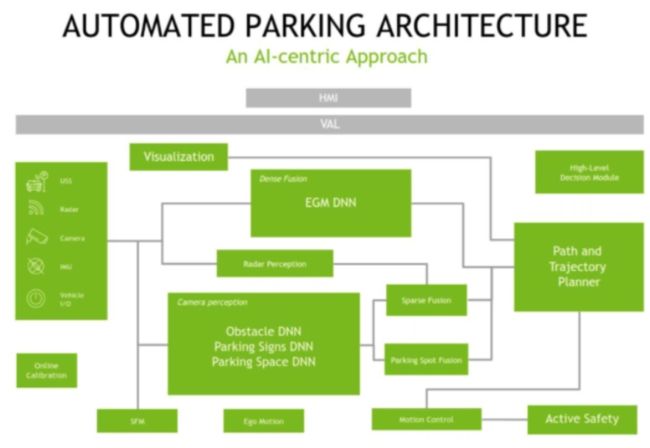

比如,基于Orin计算平台和NVIDIA DRIVE Hyperion 8完整硬件平台,英伟达推出了NVIDIA DRIVE Concierge,基于两种模式实现自动泊车。

一是超声波传感器和鱼眼摄像头的传统数据稠密融合模式,二是稀疏感知,基于摄像头和毫米波雷达数据感知远距离物体。在此基础上,两种感知融合模式可以互为冗余,实现路径规划的精确以及障碍物避撞。

去年,地平线、NXP与智驾软件平台供应商映驰科技三方合作,共同研发基于NXP车载网络处理器S32G,地平线高性能车规级AI芯片征程3,和映驰科技高性能计算软件平台EMOS的行泊一体域控制器解决方案。

这套解决方案,满足了市场在高低速智能驾驶融合ONE-BOX的需求趋势。其中,地平线征程3车规级AI芯片实现自动驾驶多摄像头AI感知、像素级多传感器融合等功能;在软件方面,搭载映驰高性能计算软件平台EMOS,支持确定性的通讯与确定性的调度。

另一个行泊一体赛道的计算平台选择,就是TI的TDA4处理器(基于Jacinto™ 7架构),双芯片方案可以同时支持高分辨率的8百万像素前视摄像头,同时支持4到6个300万像素摄像头,并融合毫米波雷达、超声波和激光雷达感知。

按照行业内的测算数据,TDA4方案通过泊车与行车功能的集成以及传感器的共用,可实现L2+的增强感知能力。同时,相比传统1V1R+APA的技术方案成本至少节省30%~50%。

此外,得益于AutoSAR和专用中间件(实现软硬件的高效解耦),实现上层应用的可复用、可配置、可拓展的灵活部署机制。

在车企端,目前比亚迪是国内自主品牌强力推动行泊一体方案大规模落地的典型代表,并且有多套不同供应商的方案正在落地推进。

包括百度提供的行泊一体ANP智驾方案(预计今年内量产)、载地平线征程5芯片的行泊一体方案最早将于2023年中上市。此外,比亚迪还将在部分车型搭载英伟达Drive Hyperion平台,实现智能驾驶和智能泊车。

高工智能汽车研究院监测数据显示,2021年中国市场新车(不含进出口)同时前装标配搭载行车ADAS和泊车功能的上险量为214.75万辆,这其中绝大部分仍采用传统分布式ECU架构。

其中,搭载行泊一体域控制器上险量为37.34万辆,同比增长159.13%;预计未来两年行泊一体方案在中国市场将规模化量产上车。

而在供应链侧,目前行泊一体方案主要有几种形态:纯域控制器硬件方案(软件为其他供应商),泊车域控+行车规控(基于智能摄像头方案),行车域控+泊车规控(全景环视单独ECU)以及行泊一体完整软硬件方案。

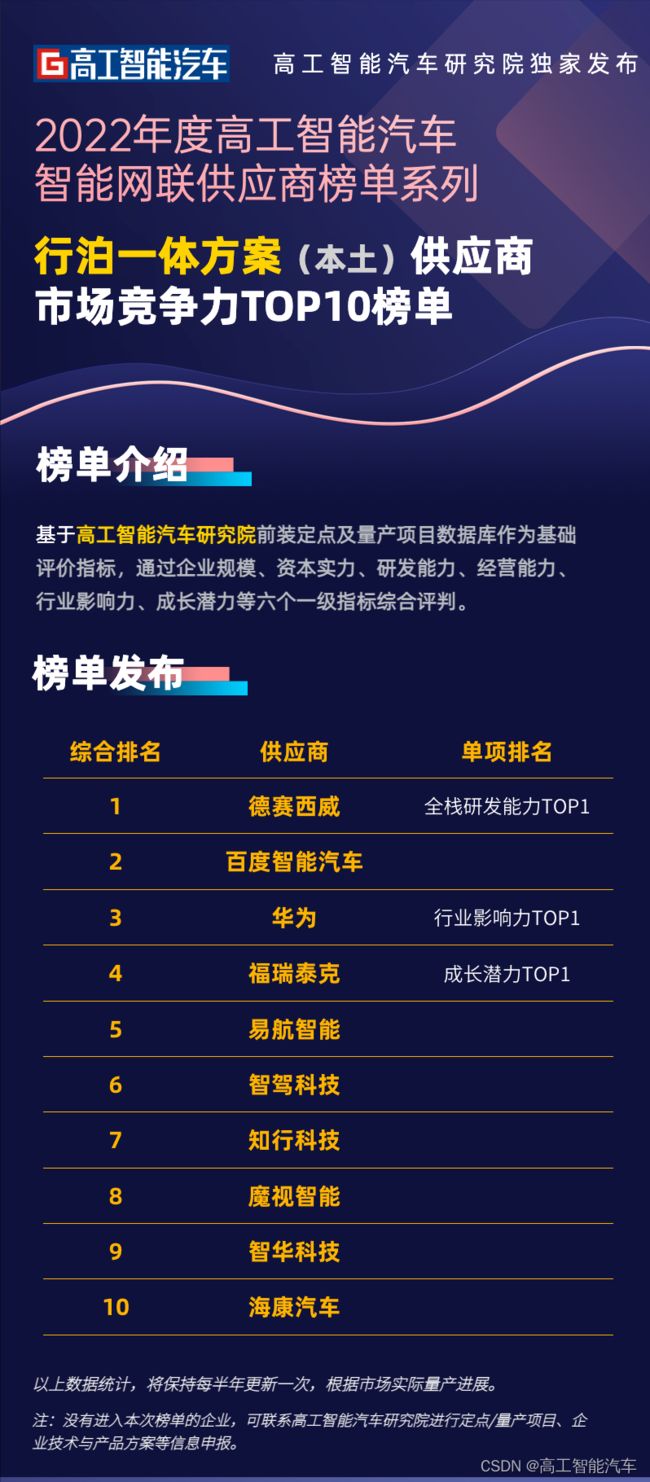

根据目前各家供应商的方案成熟度、前装量产及定点项目以及企业规模、经营能力等多维度指标,高工智能汽车研究院正式发布《2022年度行泊一体方案中国本土供应商市场竞争力榜单》。

从全景环视、泊车再到行泊一体,德赛西威是目前本土首家具备接近全栈能力的方案供应商,包括自研摄像头、超声波(参股奥迪威)、毫米波雷达(角雷达已经规模量产)以及域控制器(国内首个英伟达方案量产)。

去年,德赛西威与德州仪器签署了合作备忘录,开展联合研发与深层合作,共同发布了全新智能驾驶解决方案――IPU02智能驾驶域控制器(基于TDA4方案)。这套方案主打轻量级(高性比价比)智能驾驶平台,实现高低速自动驾驶辅助功能融合,目前已获得多家主流自主品牌及合资车厂的项目定点。

公开信息显示,IPU02方案已经进入了吉利、上汽、长城、广汽、通用以及造车新势力等车企配套体系,大部分项目会在今年陆续量产爬坡,而项目落地的高峰可能会在2023年。

此外,今年4月,德赛西威发布了旗下第一代汽车HPC产品——“Aurora”,采用可自由插拔“板卡”式的方案,类似于数据中心采用的刀片服务器,最大算力可升级至2000TOPS-8000TOPS。其中,包括基于大算力芯片的行泊一体板卡。

此前,该公司环视及泊车系统产品已批量供货给国内众多主流车企,去年底实现记忆型泊车产品的量产供货。同时,高算力自动驾驶域控制器平台已率先在小鹏汽车的P7、P5车型上大规模量产;新一代基于英伟达Orin的高算力自动驾驶域控制器平台预计今年量产交付。

2021年公司实现智能驾驶业务销售额13.87亿元,同比增长近100%,智能驾驶产品获得年化销售额超过40亿元的新项目订单。同时,也是本次入围榜单中,唯一实现舱内、舱外软硬件大规模量产的本土供应商。去年,公司整体实现营业收入95.69亿元,同比增长40.75%;净利润8.33亿元,同比增长60.75%。

2020年,百度Apollo发布了汽车智能化乐高式解决方案,包含AVP(Apollo Valet Parking)和ANP(Apollo Navigation Pilot)产品。目前,百度与10家中国及全球的汽车制造商签署了战略合作伙伴关系,提供高精地图、自主泊车、领航辅助驾驶等汽车智能化服务。

其中,智驾产品解决方案为软硬一体、行泊一体,从泊车辅助到全场景行车辅助的解决方案,包括AVP智能泊车和ANP领航辅助驾驶系统。其中,AVP智能泊车是国内率先量产AVP方案 (第三方供应商模式),支持多层级泊车功能,包括APA, RPA,代客泊车等全场景泊车解决方案。

今年,AVP升级成行泊一体的ANP2.0(高速NOA+AVP),除了自主泊车、记忆泊车之外,还包括高速路路段的领航辅助驾驶功能。已经确定上车的客户,包括威马、比亚迪、岚图以及集度(ANP3.0),主力主要面向10-20万的走量车型。

和其他厂商的方案不同,这套ANP2.0基于百度在智能驾驶、座舱交互、地图、云端的全栈能力,是一套舱驾云图一体数据闭环方案,从而帮助下游客户降低联调成本,缩短量产时间。首个量产车型预计今年9月上市,更多车型未来半年内逐步量产上市。

今年5月,极狐阿尔法S(HI版)上市发布,搭载华为智能驾驶解决方案,是首款华为智能驾驶全栈方案的量产车型。搭载3颗激光雷达、6个毫米波雷达、12个摄像头、13个超声波和MDC Pro 610域控制器,实现高速、城市道路和代客泊车等应用场景的高阶智能驾驶。

第二款车预计将是今年内交付的长安阿维塔011,全系标配华为HI全栈智能汽车解决方案。在未来三年,阿维塔还将开发轿跑、SUV、MPV 以及其他形态的共11款新产品。该品牌是长安汽车、华为、宁德时代三方参与深度开发。

目前,华为主要提供两种合作模式,单独的MDC域控制器(其他Tier1集成自己的算法)以及全栈方案。其中,后者方案(也就是Huawei Inside)主要强调与车企的深度合作,目前主要是四家:小康股份、北汽、长安及广汽。

福瑞泰克已经与40多家OEM厂商合作,其软硬件解决方案获得了覆盖商用车、乘用车共计40余款车型的前装合作。此前,该公司发布的域控制器ADC20集成行车域控制器,泊车域控制器和DMS控制器,配合高精度地图和定位,后视相机,最高实现高速公路导航辅助驾驶和AVP泊车功能。

面向可量产的ADAS及自动驾驶场景,福瑞泰克ADAS解决方案包括1V1R,1V3R,以及 1V5R1D;高阶辅助驾驶解决方案兼具备高效灵活及性价比,既可以支持行泊一体,也可以支持更强大的高性能L2.9行车功能。

近日,福瑞泰克基于最新的“ADC30域控制器平台”,搭载360度冗余感知的传感器组合”,为一汽红旗面向SOA服务定制国内领先的L3级高阶自动驾驶解决方案获得成功定点,并将于2023年在一汽红旗全新车型上实现全面量产。

该方案结合高精地图和定位导航,行车最高可实现L3高速代驾HWP,拥堵自行TJP及自动导航行驶NOP功能,泊车最高可实现L4记忆泊车HPA及代客泊车AVP功能,并满足ISO 26262功能安全ASIL D等级要求。

易航智能是国内首家在单一车型实现ADAS行车系统规模化量产的本土供应商,已有10万辆整车量产经验,积累了超10亿公里驾驶数据,具备感知、决策规划控制、软硬件研发、测试标定等全栈自研能力。

搭载该公司NOA行泊一体方案的上汽大通MAXUS定点车型已于今年4月正式上市。同时,下一代城市全场景FSD方案(基于采用双Orin,城区道路不依赖高精地图)也在开发之中,预计今年底或明年初问世。目前量产及定点的客户有理想,上汽大通,威马,江铃雷诺,大众等。

按照该公司的说法,其是目前行业内唯一能在TDA4上做出NOA行泊一体方案并应用于量产上市车型的供应商。同时,该公司在苏州建立了自己的研发中心及自动驾驶专用摄像头生产工厂,来自主完成软件方面的研发和硬件传感器的生产。

2021年,智驾科技MAXIEYE推出了基于感知-融合-规控全栈技术链自研的MAXIPILOT® 1.0智能驾驶系统产品,于业界首次将智能驾驶系统和数据闭环下探至5-15万元级别车型,并在2家乘用车品牌车型实现量产交付。

此外,MAXIPILOT®2.0是智驾科技MAXIEYE推出的智能领航辅助驾驶系统产品,可满足SAE J3016™ 定义的自动驾驶等级中的L0-L2++级功能,支持NOM领航辅助系统和行泊一体方案。

今年初,智驾科技宣布新一代L2++级智能驾驶系统产品MAXIPILOT®已成功部署NOM (Navigate on MAXIPILOT) 领航辅助驾驶功能。新系统将包含基础版、高配版、增强版三个版本,预计于2022年面向乘用车客户规模化量产交付。

这套方案支持部署OTA在线升级技术、影子模式,基于多R多V(及激光雷达可选)融合系统,引入高精地图定位及SLAM技术,支持融合路径规划;同时,基于深度学习感知算法、感知融合到规划控制的全栈技术链自研。

去年10月,知行科技在吉利极氪首款量产车实现域控制器及全栈智驾方案的量产上车。这是该公司和Mobileye深度合作的Supervision系统首发量产,包括两块EQ5H芯片组成的高算力自动驾驶控制器,可实现城区道路、高速高架场景下的导航辅助自动驾驶功能。

此外,知行科技还获得长城、奇瑞、吉利、SMART等多个一线主机厂的多个车型量产定点。同时,该公司还推出了IDC行泊一体域控制器,同时支持NoA Highway、HPA、SV3D等功能。

这套高度自动驾驶系统及软件架构向下兼容设计开发,最大算力可达100+TOPS(支持Urban NoA及AVP等功能)。2022年即将在多家头部车企新车型上交付应用的Mid版算力可达50+TOPS(支持NoA及HPA等功能),可灵活适配TDA4及Mobileye EQ5H双SOC方案。

魔视智能是国内少数几家同时布局乘用车及商用车、行车及泊车、舱内及舱外、前装及后装等全场景、主车型应用市场的公司,也是率先实现国内一线乘用车主机厂量产的自动驾驶初创公司之一。

魔域行泊一体域控制 Magic Pilot (CE),是魔视智能全栈自研的极致性价比行泊一体域控制器,支持L2+智能驾驶(功能带宽最高到NOA-Highway)及智能泊车功能(功能带宽最高到HPA)。

这套方案最高支持5R6V12USS感知传感器配置,支持安全诊断,安全访问,MAC数据校验等网络安全需求,同时支持影子模式及OTA升级(具备完整数据闭环),并且兼容乘用车与商用车需求。

在乘用车赛道,魔视智能已经与包括广汽、一汽、北汽在内的众多一线主机厂建立了面向量产的商业合作,并拿下了多家头部乘用车主机厂的前装量产项目。

智华科技是本土首批规模化前装量产全景环视、行车记录仪、舱内人机交互以及前视双预警、AEB方案的供应商;其中,乘用车前装AVM和FAPA产品已经实现规模化量产,客户包含长安、广汽、五菱、比亚迪、合众新能源等。

到目前为止,智华科技已经累计取得超过20家整车制造商一级供应商资质,累计配套量产车型超过100款,智能摄像头传感器累计出货量近1000万颗,智能驾驶控制器近200万台,在行业位居前列。

该公司的行泊一体域控制器(iDrive M),高性价比的通用版本算力超18+TOPS(关键功能:NOA、HPA),并针对光学传感器和硬件平台高度定制优化,支持结构化道路NOA、HPA。同时,基于5R6V的自研NOA系统,将在2023年推出。