用 Python 讲解偏度和峰度

之前笔者在做一个金融数据项目时,有朋友问我,衡量股票收益率有没有什么好的方法。这个问题让笔者也思索了好久,其实股票的收益率如果我们从本质来看不就是数据吗,无非就是收益率我们就想让其越高越好,也就是让这个数据增加得越多越好。而衡量数据我们经常用到的方法有均值、方差、偏度和峰度。均值和方差是我们见到和用到最多的方法,甚至在中学课本里都有提及,那么笔者今天就讲一下偏度和峰度这两个大家不太常用的方法,并结合python代码讲一下偏度和峰度在数据分析中的简单应用。

首先还是介绍一下偏度和峰度的概念。

图1. 偏度和峰度公式

偏度(skewness)又称偏态、偏态系数,是描述数据分布偏斜方向和程度的度量,其是衡量数据分布非对称程度的数字特征。对于随机变量X,其偏度是样本的三阶标准化矩,计算公式如图1中的式(1)所示。

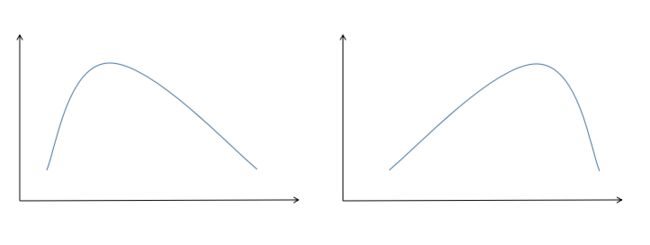

偏度的衡量是相对于正态分布来说,正态分布的偏度为0。因此我们说,若数据分布是对称的,偏度为0;若偏度>0,则可认为分布为右偏,也叫正偏,即分布有一条长尾在右;若偏度<0,则可认为分布为左偏,也叫负偏,即分布有一条长尾在左。正偏和负偏如图2所示,在图2中,左边的就是正偏,右边的是负偏。

图2. 偏度的示意图

而峰度(Kurtosis)则是描述数据分布陡峭或平滑的统计量,通过对峰度的计算,我们能够判定数据分布相对于正态分布而言是更陡峭还是平缓。对于随机变量X,其峰度为样本的四阶标准中心矩,计算公式如图1中的式2所示。

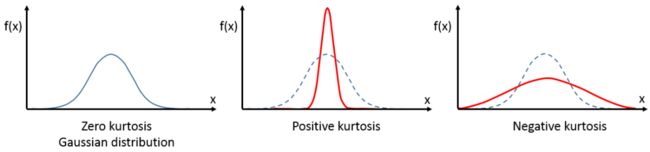

当峰度系数>0,从形态上看,它相比于正态分布要更陡峭或尾部更厚;而峰度系数<0,从形态上看,则它相比于正态分布更平缓或尾部更薄。在实际环境当中,如果一个分部是厚尾的,这个分布往往比正态分布的尾部具有更大的“质量”,即含又更多的极端值。我们常用的几个分布中,正态分布的峰度为0,均匀分布的峰度为-1.2,指数分布的峰度为6。

峰度的示意图如图3所示,其中第一个子图就是峰度为0的情况,第二个子图是峰度大于0的情况,第三个则是峰度小于0。

图3. 峰度的示意图

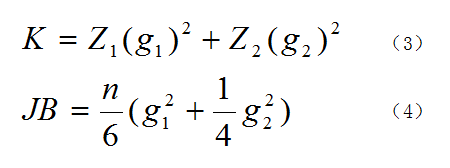

在说完基本概念之后,我们就再讲一下怎么基于偏度和峰度进行正态性检验。这里主要有两种方法,一是Omnibus检验,二是Jarque - Bera检验。

图4. Omnibus和JB检验的公式

Omnibus检验的公式如图4中公式(3)所示,式中Z1和Z2是两个正态化函数,g1和g2则分别是偏度和峰度,在Z1和Z2的作用下,K的结果就接近于卡方分布,我们就能用卡方分布来检验了。这个公式的原理比较复杂,大家如想了解可自行查找相关资料。

Jarque - Bera检验的公式如图4中公式(4)所示,式中n是样本量,这个结果也是接近于卡方分布,其原理也不在这里赘述。这两个检验都是基于所用数据是正态分布的,即有如下假设。

原假设H0:数据是正态分布的。

备择假设H1:数据不是正态分布。

下面我们用代码来说明一下偏度和峰度。

首先看一下数据,这个数据很简单,只有15行2列。数据描述的是火灾事故的损失以及火灾发生地与最近消防站的距离,前者单位是千元,后者单位是千米,数据如图5所示。其中distance指火灾发生地与最近消防站的距离,loss指火灾事故的损失。

图5. 数据示例

下面是代码,首先导入需要的库。

import pandas as pd

import matplotlib.pyplot as plt

import statsmodels.stats.api as sms

import statsmodels.formula.api as smf

from statsmodels.compat import lzip

from statsmodels.graphics.tsaplots import plot_acf

接下来是读取数据并作图,这些代码都非常简单,笔者不做过多的解释。

file = r'C:\Users\data.xlsx'

df = pd.read_excel(file)

fig, ax = plt.subplots(figsize=(8,6))

plt.ylabel('Loss')

plt.xlabel('Distance')

plt.plot(df['distance'], df['loss'], 'bo-', label='loss')

plt.legend()

plt.show()

结果如图6所示,从结果中我们可以看到这些点大致在一条直线上,那么我们就用一元线性回归来拟合这些数据。

图6. 数据连线图

下面是生成模型,并输出模型的结果。

expr = 'loss ~ distance'

results = smf.ols(expr, df).fit() #生成回归模型

print(results.summary())

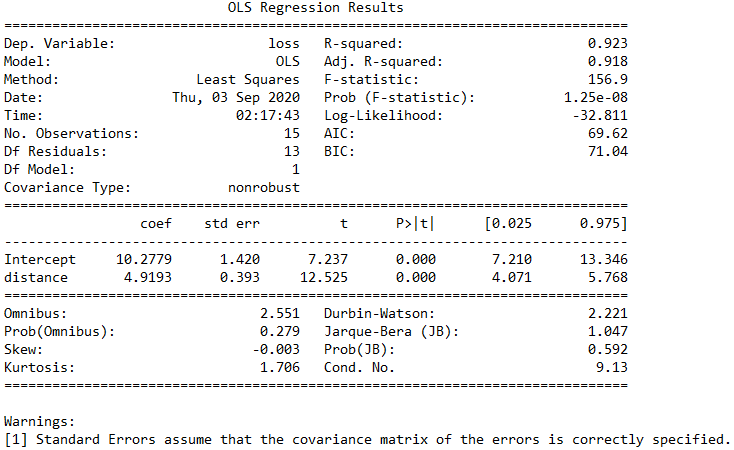

结果如图7所示。从图中我们可以看到,Prob (F-statistic)的值为1.25e-08,这个值非常小,说明我们的一元线性回归模型是正确的,也就是loss和distance的线性关系是显著的。而图中还可以看到Skew=-0.003,说明这部分数据非常接近正态分布,而Kurtosis=1.706,说明我们的数据比正态分布更陡峭,是一个尖峰。此外,从图中还可以看到Omnibus=2.551,Prob(Omnibus)=0.279,Jarque-Bera (JB)=1.047,Prob(JB)=0.592,这里我们很难直接从Omnibus和Jarque-Bera的数值来判断是否支持前面的备择假设,但我们可以从Prob(Omnibus)和Prob(JB)这两个数值来判断,因为这两个数值都比较大,那么我们就无法拒绝前面的原假设,即H0是正确的,说明我们的数据是服从正态分布的。

图7. 模型结果说明

接下来我们再验证一下Skew、Kurtosis、Omnibus和Jarque-Bera (JB)这些数值,用的是statsmodels自带的方法。代码如下。

omnibus_label = ['Omnibus K-squared test', 'Chi-squared(2) p-value']

omnibus_test = sms.omni_normtest(results.resid) #omnibus检验

omnibus_results = lzip(omnibus_label, omnibus_test)

jb_label = ['Jarque-Bera test', 'Chi-squared(2) p-value', 'Skewness', 'Kurtosis']

jb_test = sms.jarque_bera(results.resid) #jarque_bera检验

jb_results = lzip(jb_label, jb_test)

print(omnibus_results)

print(jb_results)

这里omnibus_label和jb_label是两个list,里面包含了我们所要检验的项目名称,sms.omni_normtest就是statsmodels自带的omnibus检验方法,sms.jarque_bera就是statsmodels自带的jarque_bera检验方法。results.resid是残差值,一共有15个值,我们的数据本身就只有15个点,这里的每个残差值就对应前面的每个数据点,sms.omni_normtest和sms.jarque_bera就是通过残差值来进行检验的。而lzip这个方法很少见,其用法和python中原生函数zip差不多,笔者在这里更多地是想让大家了解statsmodels,所以用了lzip,这里直接用zip也是可以的,至于lzip和zip的区别,留给大家自行去学习。而上面得到的结果如图8所示。从图8中可以看到,我们得到的结果和前面图7中的结果一模一样。这里用sms.omni_normtest和sms.jarque_bera来进行验证,主要是对前面图7中的结果的一个解释,帮助大家更好地学习statsmodels。

![]()

图8. omnibus和jb检验的结果

本文主要通过statsmodels来解释一下偏度和峰度在数据分析中的一些基本应用,想要更深入了解偏度、峰度以及statsmodels的读者,可以自行查阅相关资料。

作者简介:Mort,数据分析爱好者,擅长数据可视化,比较关注机器学习领域,希望能和业内朋友多学习交流。

赞赏作者

Python中文社区作为一个去中心化的全球技术社区,以成为全球20万Python中文开发者的精神部落为愿景,目前覆盖各大主流媒体和协作平台,与阿里、腾讯、百度、微软、亚马逊、开源中国、CSDN等业界知名公司和技术社区建立了广泛的联系,拥有来自十多个国家和地区数万名登记会员,会员来自以工信部、清华大学、北京大学、北京邮电大学、中国人民银行、中科院、中金、华为、BAT、谷歌、微软等为代表的政府机关、科研单位、金融机构以及海内外知名公司,全平台近20万开发者关注。

长按扫码添加“Python小助手”

▼点击成为社区会员 喜欢就点个在看吧