闲人闲谈PS之三十九——项目财务报表设计

惯例闲话:最近群友们一直在讨论SAP顾问的方向和出路。从目前国企和央企的方向来看,SAP被国产化替代是不可逆转趋势,对此很多朋友感觉到了失业危机。对此,闲人的看法是,趋势不可逆,但SAP产品在不久的将来,会以另外一种形式出现并全面铺开。而目前所看到的,并没有一个能替代的产品出现,依葫芦画瓢的也看到过,但总结一句话,东施效颦。所以,闲人对此持乐观态度,机会总是会给准备的人,而目前这一行,能潜心研究工业信息化底层业务架构的同行,还凤毛麟角。所以未来10年之内,对SAP从业者而言,是挑战也是机会,大浪淘沙,真金不怕火炼,希望各位好运。

闲话到此为止,今天聊聊项目财务报表设计

项目财务报表问题

PS模块和财务的关联更为紧密,WBS是重要成本对象之一,常见的财务凭证表BSEG,ACDOCA,COSP,COSS等表,是常用的项目成本报表取数来源,和后勤的用法不一样的是,财务表中的WBS通常体现为对象号OBJNR,通过对象号关联WBS。这些都是非常基本的应用。但是按照常规的方法,会存在一个共同的问题,项目财务报表的效率问题,没有任何例外,根本原因是,所有的项目制企业,都是按项目全周期来分析成本,随着上线后持续的财务凭证生成,必然产生效率问题。因此在项目财务分析的设计中,效率成为一个影响方案落地的问题。

RPSCO表分析

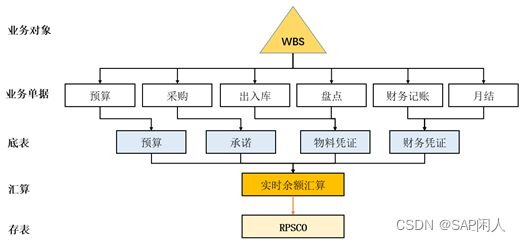

图 业务对象的余额汇算过程

SAP考虑到这个问题,如上图,PS的财务底表中,RPSCO表是一个具有重要意义的表,这个表包含了PS模块产生绝大部分财务相关的数据,成本计划、计划收入、预算、承诺、实际成本、实际收入以及结果分析等等, 系统将实时WBS的余额保存到RPSCO表中,有了这个实时累计数,在很多需要计算累计金额的场景中,效率问题通过RPSCO可以迎刃而解。

首先分析RPSCO表重要的组成字段:

1、OBJNR:成本对象号,PS的成本对象分为WBS、网络头、网络活动三种:

WBS对象类型PR,和PRPS-OBJNR关联;

网络头对象类型NP,和AUFK-OBJNR关联:

网络活动对象号NV,和AFVC-OBJNR关联:

图 ACDOCA表ACCASTY成本对象类型

为了减少报表中的联查逻辑,提高效率,一般的做法是,用WBS成本对象来归集成本,建议不要将网络作为成本对象,这样会大大增加报表的查询负荷。在配置上实践,如下图OPT1对于项目网络发货,将移动类型配置为221。这样配置后,MIGO发货后,在网络上不会产生余额,余额转嫁到网络归属的WBS,而这种结果也是我们所需要的,直接取PR对象的余额。

图 网络发货移动类型配置

2、LEDNR 预算/计划分类帐,成本对象货币和控制范围货币不同时,按汇率自动换算。这个字段通常用于选择不同货币时,作为关键条件选择。如下图,WBS 1520000099-01的对象货币CNY对应0002,控制范围货币HKD对应0003。这里的规律是,控制范围货币的LEDNR编码排在对象货币的编码之后。取数时候按需要排序。

图 WBS对象货币和控制范围货币换算

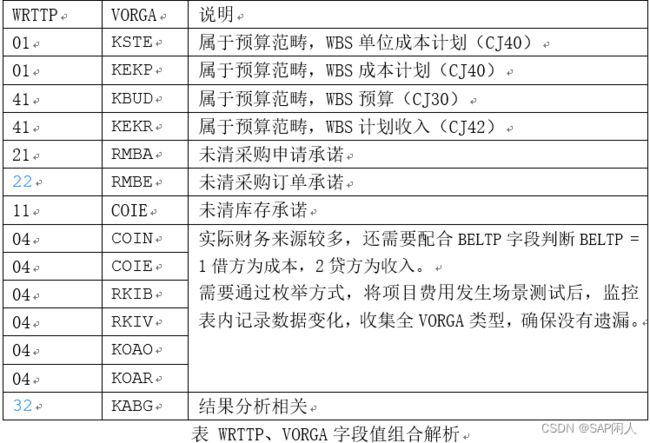

3、WRTTP 值类型 /VORGA预算类型预算/计划,这个2个字段组合在一起,区分成本计划、预算、承诺、实际的关键字段,几种常用的类型组合解析如下:

4、 BELTP 借类,表示成本和收入。

4、 BELTP 借类,表示成本和收入。

和WBS结构设计存在关系,这里强烈建议计成本和收入时,归集收入和成本的WBS区分开,这和符合多数项目制企业的记账习惯,一般首层WBS项目层,记收入。下层记成本,这样收入凭证就不会影响直接取数。如果同一个WBS成本收入和计入,那么RPSCO表中的成本会被收入抵消一部分,这样就失去了利用RPSCO表的意义。

5、VERSN,版本,使用成本计划时,需要用VERSN判断对应的成本。

6、WLP01~WLP16,当月的余额。在使用中需要将截止月份余额,需要将月份余额累加起来。从16列开始到31列的金额累加,计算WBS累计成本的参考逻辑如下:

LOOP AT LT_RPSCO INTO LS_RPSCO

WHERE OBJNR = LS_WBSRPSCO-OBJNR

AND WRTTP = ‘04’

AND ( VORGA = ‘COIN’ OR

VORGA = ‘COIE’ OR

VORGA = ‘RKIB’ OR

VORGA = ‘RKIV’ OR

VORGA = ‘KOAO’ OR

VORGA = ‘KOAR’)

AND VERSN = ‘000’

AND LEDNR = ‘0003’

AND GJAHR LE I_DATE+0(4)

AND BELTP = ‘1’."成本和贷方支付

ASSIGN LS_RPSCO TO ."将工作区赋值给指针区

LV_TIMES = 16 ."从16列开始取数

IF LS_RPSCO-GJAHR < LV_GJAHR.

DO 16 TIMES."循环16次累加

ASSIGN COMPONENT LV_TIMES OF STRUCTURE TO .

LS_WBSRPSCO-ACTUAL = LS_WBSRPSCO-ACTUAL + .

LV_TIMES = LV_TIMES + 1.

ENDDO.

ELSEIF LS_RPSCO-GJAHR = LV_GJAHR.

DO LV_MONAT TIMES.

ASSIGN COMPONENT LV_TIMES OF STRUCTURE TO .

LS_WBSRPSCO-ACTUAL = LS_WBSRPSCO-ACTUAL + .

LV_TIMES = LV_TIMES + 1.

ENDDO.

ENDIF.

ENDLOOP.

CLEAR LS_RPSCO.

这段逻辑的结果,如下图,将这些字段累计。

图 累加字段

以上是RPSCO表中关键字段的解读,理解以上字段的意义是掌握这个表基础。这个表也是大部分S_ALR*表的取数源头。

应用举例

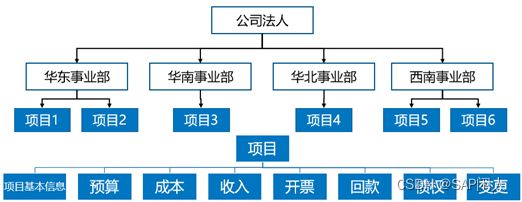

某公司是一家建筑机电设备安装工程公司,组织架构按照公司法人/事业部/项目层层分解,每月财务需要根据每个项目的预算成本、实际成本、实际收入、变更追加成本等数据监控公司运营状况,分析每个责任主体绩效。

图 项目分析组织架构

公司年产值40亿,单个项目WBS结构达到1800+数量级别,逻辑不复杂每个项目数据获取后,按事业部、公司汇总。分析了三种方案:

方案A:常规ABAP直接开发,直接根据需求定制化开发报表。

1、优势为开发速度相对较快。

2、报表的通用性不强,由于管理报表逻辑复杂,对运维的要求较高。

3、报表实时读取,效率也较低。

方案B:参考BW的理念,指标模块化开发。

1、建立统一的分析维度和查询标准,将项目营收报表、项目试算表的分析指标模块化分解。

2、定期将数据保存在定制表中,实现快速查询

3、分析指标模块化,在统一按项目+时间的维度下,可根据不同的实现报表拼接生成新的管理报表。

4、具有较大的灵活性,方便运维

5、开发周期相对A,略长

本方案可简单理解是基于方案CBI理念下+业务模块化思想的简化应用

方案C:上BI系统。SAP专项解决方案,专门为企业SAP上线后,建立分析决策模型,快速抽取数据形成报表。BI的实施一般在SAP稳定运行,积累一定的数据量基础上进行。需一定的时间周期沉淀。

如果按照方案A,程序必然出现超时DUMP问题,方案A毫无疑问舍弃。由于客户对SAP项目预算有限和实施周期,方案C不具备实施条件。最终选定了方案B。

设计过程

1、确定汇总层级。如上图,项目->事业部->公司法人

2、确定分析指标,需要有期间分析功能。指标预算、承诺、累计成本、累计收入、开票、回款等核心财务数据。最大的效率瓶颈在这个环节。其中成本、收入、回款、承诺是跨整个项目全生命周期是最大难点。

3、利用RPSCO表将指标模块化,化整为零,独立存表,称之为模块子表。如下表:

4、模块子表的主键统一为项目定义/年度/更新日期,这一步是十分关键,和财务总监确定后,设计表结构。下表为部分子表举例

子表名 字段名 字段描述 主键 说明

ZTPS_0001 MANDT 客户端 X SAP客制表默认字段

ZTPS_0001 PSPID 项目定义 X

ZTPS_0001 POSID WBS X

ZTPS_0001 BUDAT 更新日期 X

ZTPS_0001 STUFE 层级

ZTPS_0001 PLFAZ 项目基本_合同开工日期

ZTPS_0001 PLSEZ 项目基本_合同竣工日期

ZTPS_0001 SPROG 项目基本_实际开工日期

ZTPS_0001 EPROG 项目基本_实际竣工日期

ZTPS_0001 POST1 项目基本_描述

ZTPS_0001 S_TXT04 项目基本_项目状态_上年

ZTPS_0001 B_TXT04 项目基本_项目状态_本年

ZTPS_0001 Z_SNXXJD 截止上年末业主确认的形象进度

ZTPS_0001 Z_BNXXJD 截止本年末业主确认的形象进度

ZTOA_0003 MANDT 客户端 X SAP客制表默认字段

ZTOA_0003 PSPID 项目定义 X

ZTOA_0003 POSID WBS X

ZTOA_0003 BUDAT 更新日期 X

ZTOA_0003 ZBGWTQ 变更Y2_未提请金额

ZTOA_0003 ZBGYTQ 变更Y2_已提请金额

ZTOA_0003 ZBGYQR 变更Y2_已确认金额

ZTOA_0003 ZBGYHT 变更Y2_已转化为合同金额

表 表结构设计

4、指标计算逻辑。最核心的取数逻辑,详细见上RPSCO表分析,逻辑编写不复杂,前提是掌握RPSCO表的更新逻辑。将项目各项指标计算封装成函数,如图ZPS_FM_WBSRPSCO_GET,获取到数据后,做汇算逻辑。和常规方法最大的区别,非凭证级别,而是余额的汇算,效率大为提高,理论上,每个WBS只需要一次循环,即可算出当期余额。

5、按客户财务总监要求,数据实时性定为24小时,每天晚上1点,系统资源空闲的时候,进行计算汇总,存入子表。如果个别项目需要最新数据,则人工执行一次即可刷新表数据。

6、项目综合营收报表测试,毫无疑问,效果在预料之内,可以达到秒内速度

图 项目综合报表执行结果

小结:这个案例在项目制企业非常典型,在以往的项目实践中,项目报表出不来或者数据不准,是很多实施项目的遗憾。从以上过程总结几个重要的启示:

1、财务分析要在蓝图设计阶段今早规划,以此作为方向定功能基础;

2、业务层面的索引条件标准化,统一了统计和查询口径。

3、SAP标准功能价值最大化,对RPSCO表的利用。

4、财务数据时效性口径。随着系统数据海量增长,做到完全实时几乎不可能就需要约定时效性,一般24小时。