2022年中国锂电池铜箔行业发展现状及未来发展趋势分析

一、概述

锂电池铜箔是锂电池负极材料集流体的主要材料,其作用是将电池活性物质产生的电流汇集起来,以便输出较大电流。锂电池的生产工艺、成本和性能与用作集流体的锂电池铜箔性能有着密切关系。根据锂电池的工作原理和结构设计,负极材料需涂覆于集流体上,经干燥、辊压、分切等工序,制备得到锂电池负极片。为得到更高性能的锂电池,导电集流体应与活性物质充分接触,且内阻应尽可能小。锂电池铜箔由于具有良好的导电性、质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂电池负极集流体的首选。

锂电池铜箔的优势

资料来源:共研网整理

二、发展现状

1、全球市场

近年来在中国、美国、欧洲、日本、韩国等国家及地区政策的大力支持和推广下,新能源汽车产业快速发展,带动动力锂电池市场需求持续高速增长,与此同时,3C数码领域持续稳定增长以及万亿级别规模储能市场起步发展,推动全球锂电池市场快速发展,2018年全球锂电池出货量为195GWh,同比增长28.3%,2019年,受中国新能源汽车补贴退坡、动力电池市场遇冷影响,全球锂电池出货量227GWh,同比增长16.6%,增速略有下滑。2020年,受全球新能源汽车市场增速上升特别是欧洲市场大爆发推动,全球锂电池出货量为306GWh,同比增长34.8%。其中,动力电池全年出货量为186GWh,系全球最大的锂电池消费端,产品结构占比为60.8%;数码锂电池出货量为77GWh,主要系受电动工具、不停车电子收费系统(ETC)、移动机器人(AGV)、可穿戴设备等应用终端快速兴起带动;储能锂电池及小动力电池进入快速发展期,全年出货量分别为27GWh和16GWh。随着全球数码产品市场的稳定发展,锂电池在储能方面广泛应用,叠加全球电动车市场整体向好趋势,未来几年全球锂电池市场仍然将保持中高速增长态势,预计到2025年全球锂电池出货量有望达到1523GWh。

2015-2025年全球锂电池出货量统计及预测

资料来源:共研网整理

行业报告:共研网发布的《2022-2028年中国锂电池铜箔市场调查与市场供需预测报告》

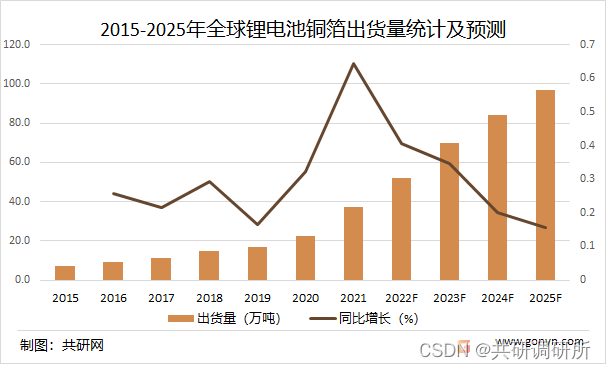

锂电池铜箔是锂电池的重要组成材料,受全球锂电池市场规模快速增长带动,锂电池铜箔需求亦保持着稳步增长的趋势,据统计,2019年全球锂电池铜箔出货量达17.0万吨,同比增长16.4%,与全球同期锂电池出货量增速相当。2020年,铜箔行业虽受新冠肺炎疫情因素影响,但随着疫情逐步得到控制,以及全球新能源汽车市场快速发展影响,锂电池铜箔出货量同比上升32.4%,达22.5万吨,预计未来五年,受全球锂电池市场增长带动,全球锂电池铜箔市场有望延续前期的高增长态势,到2025年锂电池铜箔出货量达到97万吨。

2015-2025年全球锂电池铜箔出货量统计及预测

资料来源:共研网整理

2、中国市场

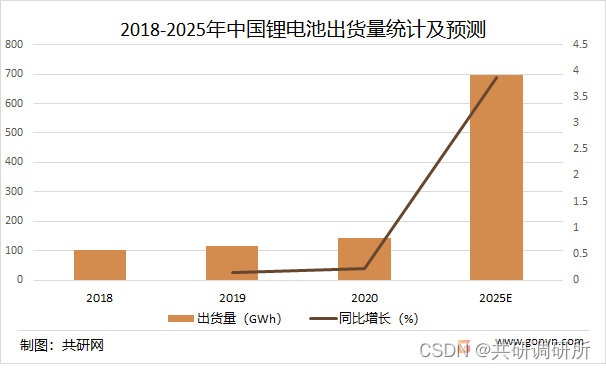

锂电池产业是新能源、电动汽车、新材料三大产业的交叉产业,是国家现阶段重点发展的战略性新兴产业之一,已出台多项国策鼓励锂电池及其关键材料产业发展,如《“十三五”国家战略性新兴产业发展规划》《国家标准化体系建设发展规划(2016—2020年)》等。在政策引导及市场需求带动下,2015-2018年间中国锂电池产业发展迅猛,市场出货量增速均在25%以上,2018年全国锂电池出货量达102.0GWh,在全球市场中占比52.3%,我国已成为全球锂电池出货量最大的国家。2019年,我国锂电池出货量为117.0GWh,同比增长14.7%,增速不及预期,主要原因是新能源汽车补贴退坡,国内电动汽车市场进入行业调整期,对动力电池需求增速不明显。2020年,随着多项支持鼓励政策的出台,中国锂电池出货量相应增加,达到143GWh,同比增长21.2%。未来几年,受益于政策对新能源汽车销量占比的要求、数码锂电池市场和储能与小动力电池市场空间放大,整体市场情况趋好,未来五年市场整体增速可达37.3%,预计到2025年中国锂电池出货量将达到698GWh。

2018-2025年中国锂电池出货量统计及预测

资料来源:共研网整理

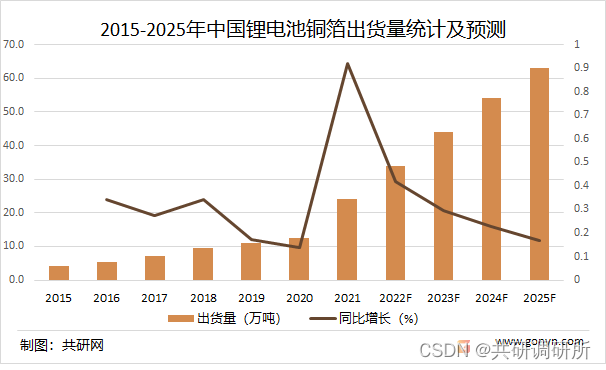

在中国锂电池特别是动力电池迅速发展的情况下,2015-2018年中国锂电池铜箔行业持续以25%以上年增速快速发展,2019年中国锂电池铜箔(含港澳台日本等在大陆生产的外资企业)出货量为11万吨,同比增长17.0%,增速有所下滑,主要是2019年国内新能源汽车产业处于调整期,增速放缓,对锂电池铜箔的需求放缓。2020年,受上半年新冠疫情及6um锂电铜箔加速替代8um铜箔影响,我国全年锂电池铜箔出货量为12.5万吨,增速有所下降,其中含内资企业出货的10.5万吨及外资企业的2.0万吨。2021年上半年锂电铜箔月出货量延续2020年四季度的增长态势,2021年1-6月份总出货量为11.5万吨,达到2020年全年出货的90%以上,2021全年锂电铜箔出货约为24万吨。未来受锂电池市场快速增长带动,中国锂电铜箔市场保持着高速增长的趋势,预计到2025年中国锂电铜箔出货量将达到63万吨。

2015-2025年中国锂电池铜箔出货量统计及预测

资料来源:共研网整理

从细分应用领域来看,动力电池市场依旧是中国锂电池铜箔市场保持高增长的主要驱动因素,2020年动力电池用锂电池铜箔出货量为7.4万吨,在中国锂电池铜箔中的占比超过50%,预计到2025年,中国动力电池出货量将超过545GWh,动力电池用锂电池铜箔需求将突破51.2万吨,成为中国锂电池铜箔市场的主要增长点。

2020-2025年中国动力电池用锂电池铜箔出货量统计及预测

资料来源:共研网整理

三、行业发展趋势

1、6μm及以下锂电池铜箔成主流企业布局重心

高能量密度锂电池成为锂电池生产企业布局的重心,企业可以通过使用高镍三元材料、硅基负极材料、超薄锂电池铜箔、碳纳米管等新型导电剂的新型锂电池材料替代常规电池材料来提升锂电池能量密度。目前中国锂电池铜箔以6-8μm为主,继宁德时代于2018年实现6μm锂电池铜箔切换后,比亚迪、国轩高科、星恒股份、亿纬锂能等国内主流电池厂也在积极引入6μm锂电池铜箔,6μm极薄铜箔国内渗透率已逐年提升,2020年,极薄铜箔国内渗透率达到50.4%,较2019年增长11.85个百分点。在保证电池安全使用的前提下,为进一步提高锂电池能量密度,更薄的4.5μm铜箔已成为国内主流锂电池铜箔生产企业布局的重心。随着4.5μm铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,4.5μm锂电池铜箔的应用将逐渐增多。

2、国家延长新能源汽车支持政策,行业增速有望保持

随着产业和经济形势的发展,国家在2020年增加了对于新能源汽车产业的扶持力度,下游市场有稳定发展预期。2020年4月,《关于调整完善新能源汽车补贴政策的通知》通过延长补贴期限、平缓补贴退坡力度和节奏、加大政府对新能源汽车的采购力度等手段,延长了国家对于新能源汽车产业政策倾斜的期限;2020年6月,国家发布了“双积分”修改稿,对2021-2023年新能源积分做出规定,“双积分制”将代替补贴成为新能源汽车发展新动力;根据2020年10月,国务院常务委员会通过的《新能源汽车产业发展规划(2021-2035年)》,目标到2025年,新能源汽车新车销售量达到新车销售总量的20%左右。

同时,海外(特别是部分欧洲国家)燃油车禁售也为新能源汽车发展奠定了良好的基础。自2020年二季度起,随着国内疫情控制,新能源汽车销售量下滑幅度不断收窄,根据中国汽车工业协会的数据,2020年,我国新能源汽车销量为136.7万辆,同比增长13.35%,其中2020年第三季度及第四季度,我国新能源汽车销量分别同比增长33.73%、89.52%。2021年上半年,我国新能源汽车市场月产销量持续增长,累计销量为120.6万辆,同比增长201.5%。此外,预计未来年度,新能源汽车市场将逐渐由政策驱动转变为市场驱动,动力电池企业的成本需要进一步降低,需通过扩大产能规模,提高规模化效应,降低产品成本,提高企业的市场竞争力。受益于新能源汽车需求的增长及产能扩张,锂电池铜箔行业的产销量有望保持稳定增长态势。

更多本行业详细的研究分析见共研网《2022-2028年中国锂电池铜箔市场调查与市场供需预测报告》,同时共研产业研究院还提供产业数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、可行性分析、商业计划书、IPO咨询等产品和解决方案。