焦虑的企服人,抱团治疗内耗

前段时间,有一篇文章在企服圈子特别火,叫做《中国市场不需要SaaS》,还引发了一些SaaS创始人亲自下场,隔空互怼。

原作者提出,国內做SaaS的企业没有一家过得舒服,全体苦大仇深,“这个行业还有什么好投的”。

反驳者认为,SaaS本来就是一个长期的慢生意,先苦后甜是常态,YC等机构还在加大投入,抱怨的人不是真的懂SaaS。

我们关注数字化、智能化的技术比较多,SaaS圈子的恩怨纷争,一开始只打算当吃瓜群众围观一下。不过机缘巧合,上个月我去深圳参加第二届828 B2B企业节的开幕式,现场有800多位来自企服行业的企业代表,恰好针对这篇爆文,做了个投票,而这些ToB企业的核心业务,就是服务企业数字化转型。

事情一下子变得有意思了。

这些企业代表,是战斗在数字化一线的从业人员和管理者,他们对企业服务行业的感受,肯定是真情实感的,很能说明目前SaaS市场的真实状况,也直接反映出当前数字化转型的供需痛点和难点。

今天,绝大部分企业都有升级数字化能力的基本诉求,旺盛的需求下,企服人的日子究竟是苦是甜呢?

真实的企服

二分苦,八分甜

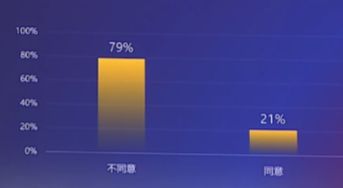

直接上数据,现场800多位ToB企业代表,有21%认同“中国不需要SaaS”,有79%则选择了“不同意”,依然看好SaaS市场。

二分苦,八分甜,是诸多从业者对SaaS的真实体感。

从商业的基本逻辑上看,传统的IT解决方案,成本压力比较大,缺少实时更新、按需付费、弹性升级的能力,而数字化时代,企业面临的外部环境剧烈变化,业务需要及时动态调整,所以SaaS这种灵活便捷的订阅式软件交付方式,企业可以低成本、快速地获得数字化能力,更符合很多企业在数字化转型、智能化升级的现实需求。

所以,企业使用SaaS确实是大势所趋,需求越来越刚性,市场越来越大。

既然如此,苦从何来?

答:成本的三座大山。

前面提到,SaaS的商业模式是订阅制。玩过游戏的读者们都知道,买断制的游戏需要一次性支出一笔较大的消费,厂商在游戏上线前期就能回收成本,后期升级维护只是“洒洒水”。而SaaS更像是“月费制游戏”,定期向用户收取订阅费,比买断制便宜很多,能吸引更多用户,随着用户规模越来越大,收入稳定扩张,就像“滚雪球”一样越变越多。

所以,SaaS这门生意要成功,最关键的是能不能挺过“滚雪球”的周期。

走通这个周期,不能被成本的大山压垮,而残酷的是,很多SaaS企业都是在负重前行。

拆解一下,成本主要来自几个方面:

1.拓客阶段。打开客户心智,需要付出较高的获客成本。SaaS市场竞争激烈,鱼龙混杂,从IT到云,一些企业可能曾经被忽悠,上了不必要的软件,购买了云资源,从而导致对SaaS的信任度降低,因此新兴的数字化服务的SaaS企业,需要投入更多营销推广费用,进行用户教育。另外,中大型政企对商业机密数据的安全有较大的顾虑,更倾向于本地部署、私有化定制,这种软件选型策略,也驱使SaaS企业在客户关系维护上投入更多精力。很多小而精的SaaS企业,市场投入上受限,难以被客户发现,只能隐匿在角落里艰难求生。

2.履约阶段。数字化需求,已经从单点向整体转变,企业对技术和产品的采购需求更加立体,以前可能找A买智能质检系统,找B买办公协作软件,找C买ERP,找D买云资源,ABCD四家服务商各干各的。而当下,一个数字化采购项目正在变得精准和细节,比如就是针对某一生产环节的提质增效,必须由多个领域的企业合作来提供量身定制的解决方案,在算力、算法、模型、系统、设备、网络、运维等方面形成组合力。

这意味着,ToB企业很难靠几款通用的SaaS产品或解决方案,就拿下单子,而需要深入客户的场景,提供更具针对性的定制化开发,这又带来了大量的研发成本。

此外,SaaS模式决定了,高质量的软件产品需要定期维护升级,而很多SaaS企业是规模并不大,对人才的吸引力不够,很难招聘到高素质的数字化服务人才,在后续的产品迭代、服务、管理等阶段,无法满足客户需求,又会导致客户流失,无法回收前期投入。

3.回款阶段。回款现金流,是SaaS企业的生命线。很多中小型SaaS企业,融资能力较弱,资金压力本来就比较大,加上能力受限,一旦产品无法通过客户验收,回收账款就遥遥无期。

我们就遇到过一家AI创业公司,开发的工业质检机器视觉算法,客户的验收标准,是识别准确率达到99%,结果怎么优化都达不到,相当于做了“无效业务”。最后这家公司选择成为某云厂商的集成方案的“外包”,虽然只能挣到辛苦钱,但至少大厂的回款更稳定,能保证公司的持续经营。

可以说,SaaS企业的业务周期中,成本的大山处处掣肘,增长的“雪球”很难滚起来,距离实现盈利当然就变得遥远。

数字化的现实

对抗焦虑的解药是具体

现实可见的成本压力,让SaaS企业的盈利变得渺茫,所以才出现了很多从业者的自我怀疑,明明身处行业,不想转换赛道,又觉得“中国不需要SaaS”,由此产生了精神内耗。

解决焦虑的方法,是具体。

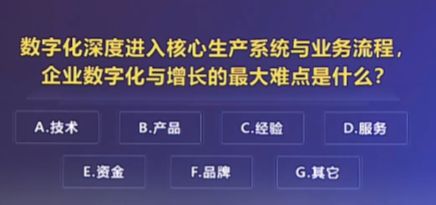

所以在开幕式现场,又发起了一个我认为很有价值的问题:数字化深度进入核心生产系统与业务流程,企业数字化与增长的最大难点是什么?

找到一个个具体的难题,来针对性地突破,或许就是减少焦虑和迷茫的唯一可行的方法。

大家可以猜一下答案?ABCDEFG每一个选项,都有人认同。

现场ToB企业代表的看法众说纷纭,有的说“数字化是一把手工程,需要战略重视和机制再造”;有的说“用户需求的洞察最关键,为客户创造真实的价值”;有的则认为“技术、资金和产品最为重要”……

为什么会出现这种“处处都是难题,处处都是短板”的情况呢?

云+AI时代,大量企业需要重构数字化基础,不仅仅是引入上层应用,往往需要从数据收集、生产流程、管理模式等底层结构开始改造,多技术并行,整体性设计,工程量大,涉及部分和环节多,这个环节中所需要的数字化产品和云化智能化解决方案是非常多的。

但另一方面,很多服务商提供的产品方案看似选择很多,但定制化不足,很多源于大型政企实践案例的解决方案,在更广大的中小企业的场景落地中,可能无法发挥出同样明确的价值,导致转型效果差。

而且,不同软件服务商的数据标准、规则,可能都是不一样的,导致数据资产无法充分对齐、聚合,发挥不出大数据的价值。

问题来了,要将所有条件都拉到满格,对任何一家ToB企业来说,都是投入非常大、周期长的,并不现实。

没有任何一家ToB企业,能够满足数字化转型中的所有需求,怎么办呢?

重塑的可能

抱团治疗内耗

面对数字化转型的融合需求,企业服务行业也在积极寻求解决方案。在这场ToB行业交流现场,我听到的一个高频词是:重塑Reshape。

用数字化技术重塑广大企业的核心竞争力,一场供给侧变革正在发生。

上游的研发环节,加速拥抱云化。

借助云服务的弹性伸缩,为SaaS企业提供了低成本、灵活、高效接入数字化智能化技术的条件。

基于云平台,SaaS软件可以为更多数字化企业提供服务,同时降低购买数据库、存储、服务器、运维管理等IT基础软硬件的难度和成本,轻装上路。

转型过程中,从单兵作战到协同服务,通过一个协同应用生态,来提升技术能力和服务能力,一同打下大单。

各类服务商汇聚在一起,针对不同行业、不同规模、不同数字化水平的企业,提供更富有针对性的解决方案,数据协同、产业链协同、标准协同,从而将数字化、智能化技术的作用,更好地发挥出来,为企业释放技术红利。

这个过程中,云平台有得天独厚的平台属性和渠道优势,拥有覆盖政企客户的销售渠道和技术能力,释放给软件服务商/ISV集成商,和伙伴一起分享商机,可以行之有效地降低SaaS企业的获客成本和服务成本,增强韧性。

回归开头的问题,或许我们可以得出一个结论:中国仍然需要SaaS,但不需要一团散沙的SaaS。

一个数字化的协同应用生态,才能重塑中国软件的商业模式,在数字化转型进程中,让企服人不再内耗,轻装前行,更坚定地走一条正确的长路。