数字化客户运营过程中,保险企业如何释放客户旅程编排的价值?

近两年,受获客成本高企、转化率却没有相应提升等因素的影响,越来越多的企业开始重点关注存量客户经营,希望尽快寻找更高效的存量线索价值挖掘路径。

在此背景下,某保险企业与神策数据展开深度合作,结合存量客户转化过程中的痛点,启动存量客户精细化运营专项工程:一方面,由总部通过数据分析在存量客户中挖掘可供经营的线索,再对线索进行分类分级和定向清洗;另一方面,邀请各个分支机构的代理人参与,总部把清洗后质量过关的线索分配给代理人,帮助代理人拓宽获客渠道的同时,尽可能缩短转化链路,提升转化效率。

一、详解线索运营四阶段的目标及重点举措

该业务过程整体可以分为 4 个阶段:线索挖掘、线索培育与清洗、线索经营、线索转化,每个阶段有不同的目标和重点举措。

1、线索挖掘

该阶段的重点是提升线索的数量和质量,业务动作上侧重客户旅程触点梳理,以及关键触点下的关键行为锁定;在管理层面,持续关注线索评级模型的优化和线索加工效率的提升,以确保代理人可以更快速地跟进热度最高、最有价值的线索,再以专业服务打通保险销售最后一公里。

2、线索培育与清洗

该阶段的重点是提升线索培育的效率与质量,业务动作上侧重线索分群管理、线索激活与触达;管理层面要完成坐席分组管理、清洗过程管理、坐席培训与绩效考核,并沉淀线索培育与清洗知识库。

3、线索经营

该阶段的重点是主动干预以提升线索经营效率,业务动作上侧重线索分群管理,以及差异化的服务跟进;管理层面进行代理人分群管理、经营过程管理,并注重活动量的考核和代理人培训等。

4、线索转化

该阶段的重点是提升转化率、转化效率、转介成功率,业务动作通常包括转化效果分析,提升客户忠诚度等;管理层面关注线索分级规则的优化和线索分配规则的优化。

二、基于业务场景绘制客户旅程

在具体落地过程中,该保险企业首先要根据业务场景绘制客户旅程,明确每个阶段的核心监测指标,以指导后续工作的开展。

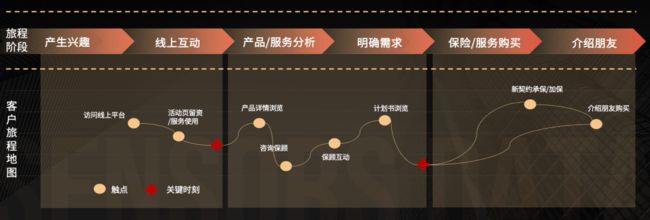

从客户视角来看,该保险企业所梳理的客户旅程包括产生兴趣、线上互动、产品/服务分析、明确需求、保险/服务购买、介绍朋友六个阶段,据此绘制的客户旅程地图如下:

具体来看,该客户旅程地图包括客户访问保险企业线上平台、客户浏览活动页并留资或者客户使用了某个功能服务,客户浏览了某个保险产品详情页,客户对产品感兴趣并咨询了保顾、客户跟保顾持续互动,保顾为客户制作计划书,客户浏览计划书,客户完成了新契约承保,客户把产品介绍给朋友等多个阶段。

在客户旅程地图的不同阶段,该保险企业会重点关注不同的业务指标,通过指标数据趋势完成旅程诊断,以提升业务管理效率。基于客户旅程编排(Customer Journey Orchestration,简称 CJO)的 MTAOO 方法论,我们可以将完整的线索运营关键步骤总结如下:

1、绘制客户旅程。

2、梳理线索客户旅程关键触点,接入 App、小程序、公众号、企业微信等多个平台的埋点数据,完成数据基础建设。

3、根据线索客户旅程不同阶段的关注指标,进行深入的数据分析,诊断客户旅程的连贯性,发现痛点和待改进点。

4、根据数据分析所提示的旅程痛点,结合业务视角下对不同群体的价值分析,合理编排客户旅程,通过合适的触点、内容、时机提升客户体验与价值。

5、关注关键指标变化,对旅程编排方式进行灵活的动态调整与优化,以更好地实现客户旅程牵引。

过程中,我们帮助该保险企业设计了埋点方案,完成了数据校验以及指标看板配置,并协助其进行客户数据诊断分析,完成客户旅程编排策略集的制定和系统配置。

值得一提的是,在进行客户旅程编排的过程中我们发现:差异化客群洞察是客户旅程编排的必要环节,保险企业可以针对不同的客群策划个性化的营销策略,以提升转化效率和 LTV。

举个例子。

奋斗青年群体:以自动化运营为主,适度进行客户行为牵引,提升留存率并保持活跃

我们从实际数据反馈和业务经验两方面进行分析后发现,有一个相对聚焦的客群具备如下特征:在客户旅程中处于「产生兴趣,尝试参与线上互动」阶段;作为刚进入社会的青年群体,有一定的保险意识,但了解程度不够深入,且购买能力相对有限;该群体的行为路径主要是登录平台,无差别地使用平台功能,属于探索阶段,但同时资讯、活动渗透率相对偏高。我们将其定义为「奋斗青年群体」,如上所述该群体主要有三大特征:年轻、刚进入社会、收入低;线上平台活跃度较高,对保险有一定的了解和兴趣;参与过福利活动,属于福利敏感型客户。

基于以上反馈,我们判断:奋斗青年客群虽有保险认知,但需求不够明确,没有达到直接转化的程度,需要进一步强化引导。考虑其购买力相对有限,以线上运营、低件均的保险产品作为切入点。后续随着对客户了解加深以及客户特征变化,再逐步分流至代理人跟进。

据此,我们可以针对该群体进行旅程编排,示例如下:周五晚上 7 点,对本周启动过 App 的客户推送「连续签到有好礼」的 Push 消息;如果客户打开了消息,则后续每天 9 点通过 Push 推送签到提醒;如果客户完成了 7 天连续签到,则推送类似「抽奖赢好礼」的福利活动,完成前期钩子活动的参与任务;如果客户参与了活动并持续活跃,那么接下来再通过服务号模板消息推送保险知识介绍资讯内容;当客户浏览了推送消息,再为其推送「综合交通意外险」产品介绍,并附带投保链接,引导客户购买;客户如完成购买,并在平台浏览了重疾险、寿险类产品,则转由代理人跟进,这里可以适当分配给资深、专业知识丰富、能力强的代理人,以便更好地完成高件均产品的价值传递……

以上旅程编排实际落地后,该保险企业通过相对长周期的指标监测发现,该客户群体的活跃度稳中有升,7 日留存率和活动渗透率均有显著提升,实际承保转化率也超过了平均水平。

财富新贵群体:代理人一对一适时引导并提供个性化服务

从客户旅程视角看,财富新贵客户群体是已承保且当前拥有有效长期险保单的孤儿单客户,考虑到其家庭阶段及年龄阶段的成长,需要进行新保障需求的挖掘,属于新产品分析或者服务分析阶段,可进行适当引导;从业务经验看,作为孤儿单客户,该群体客户具备一定的购买能力,需要更关注客户服务体验;从数据层面看,该群体规模在当前线索池中占比较大,属于线上低活跃客户,目前承保险种以重疾险为主,通过重点分析不同保额区间的客户数量占比发现,保额 80 万及以下这部分客户占比较高,可以重点关注,因为随着收入、年龄、家庭结构变化,其有内在的保障额度补充需求。

整体来看,该客户群体已经建立了兴趣,但是还未进入产品分析阶段,所以需要保险企业通过旅程编排去做引导。因为该群体以高件均产品转化为主,所以保险企业可以引入代理人定向服务以提升效率。同时,保险企业还可以借助自动化运营能力,当发现可以主动运营的时机时,第一时间告知代理人,由代理人快速跟进。

据此,我们可以完成客户旅程编排,示例如下:针对即将举办的某场线下活动,提前 1 个月通过短信发送活动邀约;如果客户浏览了邀约界面却没有留资预约,则由代理人通过外呼跟客户建立联系,并通过企业微信添加好友;以企业微信 1v1 聊天为主,活动开始前代理人可以提醒客户参会,发送会议地址和注意事项;如果客户来到了活动现场,且后续我们通过线上洞察发现客户浏览了养老年金产品或者相关养老规划的资讯,则可以通过面向代理人的运营策略快速告知代理人,由代理人第一时间跟客户发起聊天,协助客户完成保障缺口评估,帮客户制作合适的计划书,最终协助客户完成承保或者客户转介绍其他朋友投保。

在该旅程编排策略集下,我们重点了解了外呼接通率、线下活动到访率(收到活动邀约且实际到场的客户比例)、保障缺口功能评估客户数/次数,以及承保转化相关数据。策略运行一段时间后,相关数据指标都呈现稳中有升的态势,进一步验证了旅程编排的有效性。

当然,保险企业需要伴随更多场景的落地持续进行综合评估。为此,神策数据协助该保险企业陆续建立了实时评估、周评估、月评估、季度评估、半年度评估、年度评估的监测体系。后续,该保险企业可以通过综合数据评估,对旅程编排内容进行灵活调整,补充新的策略或者完成新物料的生产。需要注意的是,在月度甚至更长周期的评估过程中,运营人员需要对业务目标完成度及偏差进行分析,以便于事前可以及时了解待执行策略的有效性,并采取合适的应对策略。

神策数据拥有丰富的保险行业数字化运营实践经验,已帮助险企 Top 50 中的 22 家构建了以客户为中心的数字化经营体系。未来,神策数据将会通过高度开放的产品架构与灵活的被集成能力、可落地的数字化客户经营解决方案、完备的数据安全和合规体系,为更多企业提供更满足其数字化客户经营需求的软件。

✎✎✎

【更多内容】

神策新一代分析引擎架构演进

三引擎赋能保险行业数字化客户经营

某保后服务 App 三大场景数字化运营实践

▼ 点击“阅读原文”,免费体验