数据中心IDC产业研究报告:碳中和背景下,IDC产业链的破局之路

(报告出品方/作者:国信证券,马成龙,付晓钦)

一、IDC碳中和实现路径探讨

IDC作为高耗能企业,占全社会用电总量接近2%。到 2030 年,我国数据总规模有可能达到 4YB,机架总规模将在 2019 年基础上增长 1-2 倍,数据中心耗电量占全社会耗电量比例持续提升,2019年已达到社会总用电量的 1.5% 到2% 左右 ,未来占比有望进一步提升。

政策关注能耗+能效双考核标准,加速老旧IDC出清:2020年,在新基建政策刺激下,数据中心迎来建设高峰期,2021年,有关部门加大数据中心能耗和能效的审批,提出“东数西算”建设方案,引导大型数据中心向能源侧集中,加大存量机房PUE的审核指标,并进一步加大老旧高耗能数据中心的出清。

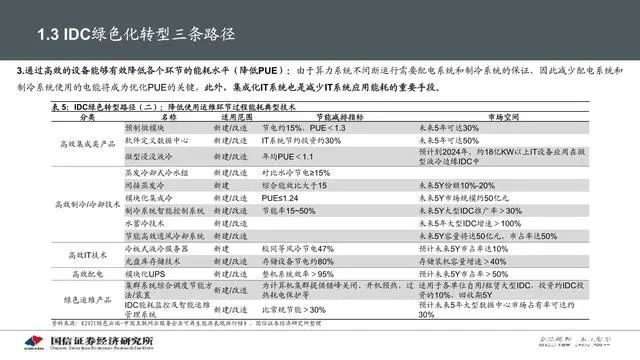

沿着国家绿色、低耗、高效的指导方向,IDC绿色化转型路径主要有以下三种:

1.采用可再生能源:主要分为投资分布式光伏(在数据中心楼顶安装分布式光伏,满足机房照明灯用电,作为峰值电力补充手段)和集中式光伏等(重要电力来源方式,白天的时候提供电力,余电上网,抵消晚上消耗的电力碳排放);

2.购买绿电(风、光、水)或购买绿证,随着绿电交易机制进一步完善,绿电占比有望进一步提升;绿证为重要补充方式,未完成消纳指标的市场主体可通过自愿认购绿证的替代方式完成消纳量;

3.采用高效的设备降低各个环节的能耗水平(降低PUE)。

阿里巴巴已所有披露自研数据中心平均PUE已低于1.3,主要用到的技术有:浸没式液冷(结合市电直供、新风自然冷却)、深层湖水制冷(搭载阿里云自研的智能运维系统,适时调整功率)、高压直流(HVDC)、供配电分布式冗余、智能AI优化算法等;

腾讯主要采用的节能技术包括:高压直流供电与离网光伏供电无缝切换(根据太阳光线强弱)、间接蒸发冷却机组(利用水蒸发降温)、冷热电三联供技术(对燃气梯级利用,以其为一次能源用于发电,余热进行制冷或供热)等。

秦淮数据自主研发新一代超高密算力中心全适配综合能源解决方案,2020年,秦淮数据集团及数据中心用电量10.71亿度,其中可再生能源用电量 5.05 亿度, 可再生能源占比 51%。为实现2030年实现中国运营范围内所有新一代超大规模数据中心100%采用可再生综合能源解决方案,主要采取了三个方面的举措:

二、IDC能源解决方案可行性分析(定性+定量)

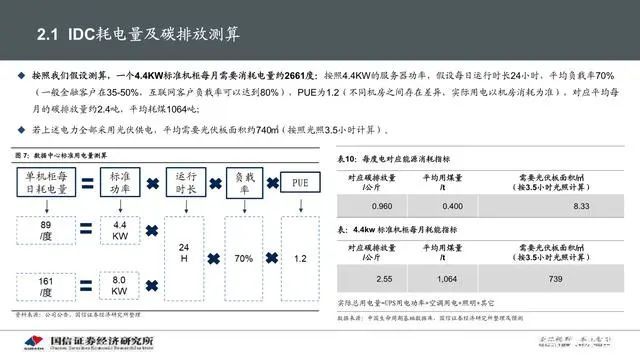

按照我们假设测算,一个4.4KW标准机柜每月需要消耗电量约2661度:按照4.4KW的服务器功率,假设每日运行时长24小时,平均负载率70%(一般金融客户在35-50%,互联网客户负载率可以达到80%),PUE为1.2(不同机房之间存在差异,实际用电以机房消耗为准),对应平均每月的碳排放量约2.4吨,平均耗煤1064吨;若上述电力全部采用光伏供电,平均需要光伏板面积约740㎡(按照光照3.5小时计算)。

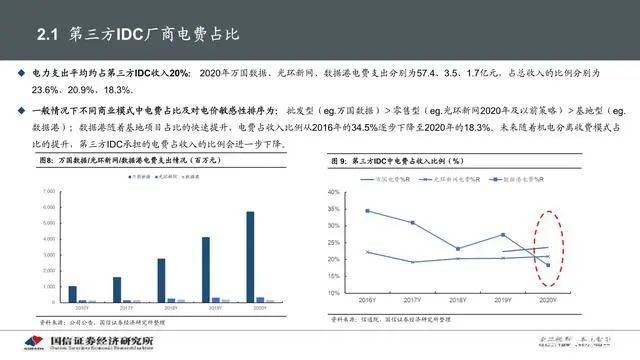

电力支出平均约占第三方IDC收入20%: 2020年万国数据、光环新网、数据港电费支出分别为57.4、3.5、1.7亿元,占总收入的比例分别为23.6%、20.9%、18.3%。

一般情况下不同商业模式中电费占比及对电价敏感性排序为: 批发型(eg.万国数据)>零售型(eg.光环新网2020年及以前策略)>基地型(eg.数据港);数据随着基地项目占比的快速提升,电费占收入比例从2016年的34.5%逐步下降至2020年的18.3%。未来随着机电分离收费模式占比的提升,第三方IDC承担的电费占收入的比例会进一步下降。

数据中心楼顶自建分布式光伏板可满足日间发电与峰谷时段相契合,主要用于调节白天高峰期间电网均衡,补充高峰时期用电,以腾讯清远清新云计算数据中心为例,单栋厂房屋面年均发电量约149/万KWh,设计使用年限发电量约1200万/kwh;根据我们的假设测算,在假设机房设计功率为4.4KWh,平均负载70%,平均光照时长3.5h/日等条件下,数据中心楼顶自建分布式光伏可以满足每日机房所需电力尚不足2%,主要还是提供白天峰谷时间段补充资源为主。

集中式光伏发电有望成为未来数据中心绿色电力的重要来源,未来对于大型数据中心,为满足从源头上降低碳排放,建设集中式光伏发电站是必要途径,通过建设集中式的光伏发电站,可满足白天日照充足时期数据中心所需电力,采用储能系统可以将多余的电力储存,并将部分电力形成绿色碳交易证书,可用于抵消夜间电力的消耗;

长期来看,数据中心要实现零碳,必须从源头降低碳排放,加大清洁能源的使用,光伏成为重要的发电手段之一,结合国家颁布的“东数西算”政策,未来数据中心和能源相结合的大型数据中心项目将会逐步增加,通过日间“日间发电,余电上网”的形式将多余的电力进行储存或者形成绿色证书,可抵消夜间电力的消耗;2020年集中式光伏投资成本约399元/KW,运营成本为46元/KW/年,随着组件价格及光伏发电系统投资成本快速下降,未来的成本有望进一步优化;

对于一线城市等地区,不具备建设大型光伏发电厂的数据中心的条件,购买绿电(绿证)将成为重要的补充手段,现在整体的可交易绿电标的相对有限,主要采取当地电力成本加成的方式,未来有望进一步完善,并采取市场化的方式定价;

分布式光伏成为电力峰值调节,补充电力的重要手段之一,通过在数据中心楼顶铺设光伏板的方式可以补充日间峰值所需电力,在理想化的假设条件下,分布式光伏可满足数据中心日耗电量的1%-2%, 2020年分布式光伏投资成本约388元/KW,运营成本为54元/KW/年 ;

储能作为电力负荷调节、平滑峰谷电差的重要手段,应用有望持续提升,在光伏发电侧部分省市规定了10%或者20%的最低配比,能够有效调节电力峰谷,补充夜间发电所需,目前在光伏电站建设储能的投资回收期约7年,未来随着储能系统价格的进一步下降,光储配比有望持续提升;在数据中心电源侧储能主要作为电力负荷补充手段和峰谷电价调节手段,成本仍然是主要的考虑因素(按照目前储能价格测算,峰谷电差1元地区投资回收期约3.5年),随着未来电池成本的下降,储能普及度有望进一步提升。

三、IDC能源产业链投资机会分析

10月24日,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布(下称意见),意见指出到2030年,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上;到2060年,非化石能源消费比重达到80%以上;截至9月底,全国风电装机容量3.0亿千瓦(占比13%),光伏发电装机容量2.78亿千瓦(占比56%),较2030规划仍有6亿以上的增长空间,对应未来10年年均复合增速17%以上,空间广阔;

国家发展改革委发布的《关于2021年新能源上网电价政策有关事项的通知》明确, 2021年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目,中央财政不再补贴,实行平价上网。

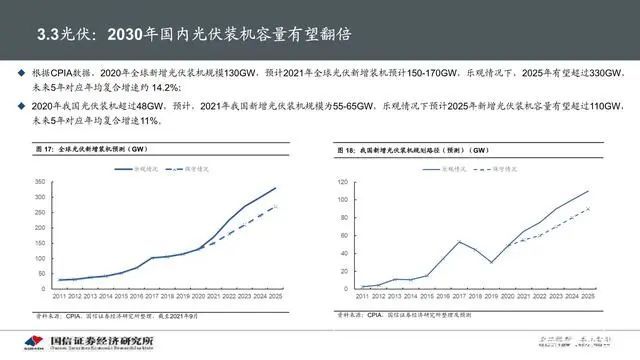

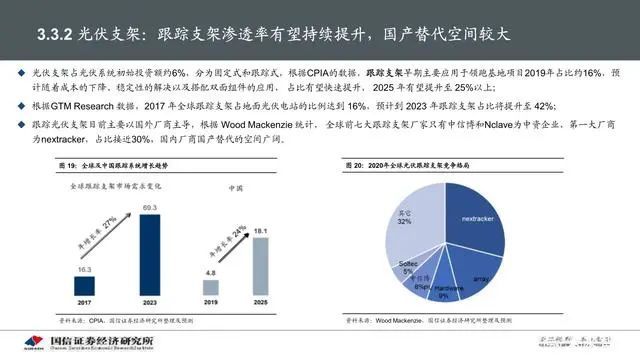

2020年我国光伏装机超过48GW,预计,2021年我国新增光伏装机规模为55-65GW,乐观情况下预计2025年新增光伏装机容量有望超过110GW,未来5年对应年均复合增速11%。光伏支架占光伏系统初始投资额约6%,分为固定式和跟踪式,根据CPIA的数据,跟踪支架早期主要应用于领跑基地项目2019年占比约16%,预计随着成本的下降、稳定性的解决以及搭配双面组件的应用, 占比有望快速提升, 2025 年有望提升至 25%以上;

光伏支架目前主要以国外厂商主导,根据 Wood Mackenzie 统计, 全球前七大跟踪支架厂家只有中信博和Nclave为中资企业,第一大厂商为nextracker,占比接近30%,国内厂商国产替代的空间广阔。

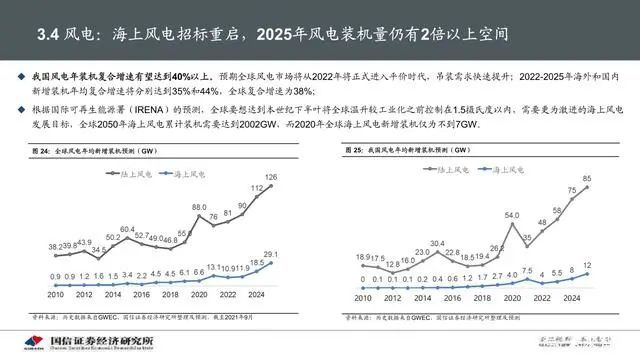

我国风电年装机复合增速有望达到40%以上。预期全球风电市场将从2022年将正式进入平价时代,吊装需求快速提升;2022-2025年海外和国内新增装机年均复合增速将分别达到35%和44%,全球复合增速为38%;根据国际可再生能源署(IRENA)的预测,全球要想达到本世纪下半叶将全球温升较工业化之前控制在1.5摄氏度以内,需要更为激进的海上风电发展目标,全球2050年海上风电累计装机需要达到2002GW,而2020年全球海上风电新增装机仅为不到7GW。

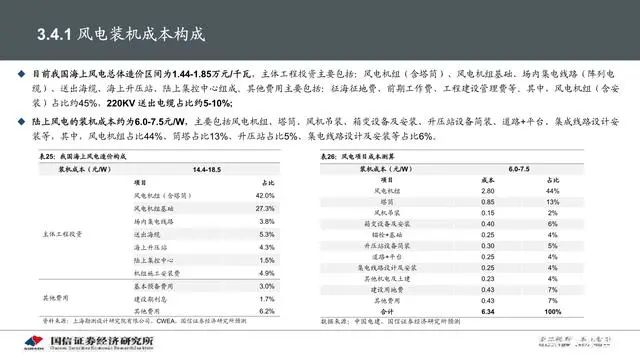

目前我国海上风电总体造价区间为1.44-1.85万元/千瓦,主体工程投资主要包括:风电机组(含塔筒)、风电机组基础、场内集电线路(阵列电缆)、送出海缆、海上升压站、陆上集控中心组成。其他费用主要包括:征海征地费、前期工作费、工程建设管理费等。其中,风电机组(含安装)占比约45%,220KV 电缆占比约5-10%;

陆上风电的装机成本约为6.0-7.5元/W,主要包括风电机组、塔筒、风机吊装、箱变设备及安装、升压站设备简装、道路+平台、集成线路设计安装等,其中,风电机组占比44%、筒塔占比13%、升压站占比5%、集电线路设计及安装等占比6%。

非化石能源占比快速提升,光伏&风电装机量提升空间广阔:10月24日,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布(下称意见),意见指出到2030年,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上;截至9月底,全国风电装机容量3.0亿千瓦(占比13%),光伏发电装机容量2.78亿千瓦(占比56%),较2030规划仍有6亿以上的增长空间,对应未来10年年均复合增速17%以上,空间广阔;

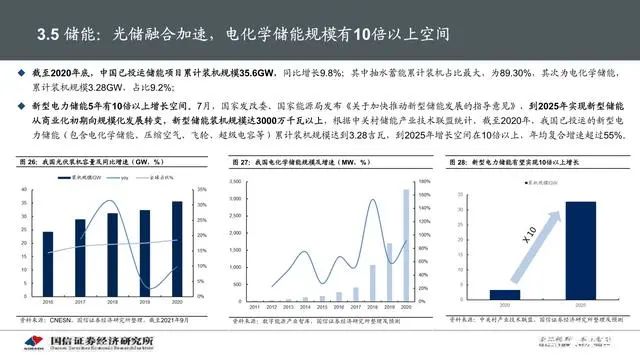

新型电力储能5年有10倍以上增长空间。随着新能源发电占比的快速提升,对电力负荷稳定性要求增加,储能作为不稳定电力峰谷调节的重要手段,装机量有望快速提升。7月,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》,到2025年实现新型储能从商业化初期向规模化发展转变,新型储能装机规模达30GW以上,截至2020年,我国已投运的新型电力储能累计装机规模为3.28吉瓦,到2025年增长空间在10倍以上,年均复合增速超过55%;

跟踪光伏支架占比有望快速提升。光伏系统占光伏装机初始投资额约6%,跟踪支架早期主要应用于领跑基地项目2019年占比约16%,预计随着成本的下降、稳定性的解决以及搭配双面组件的应用, 占比有望快速提升, 2025 年有望提升至 25%以上,根据GTM Research 数据,2017 全球跟踪支架占地面光伏电站的比例达到 16%,预计到 2023 跟踪支架占比将提升至 42%。

新能源占比提升,电网信息化建设有望加速。2020年全球电力能源占终端能源消耗比例为26%,预计2060年将超过70%,其中,清洁能源占比将从2020年的24.3%提升至2060年的90%,调度负荷压力提升,电力信息化的投资有望增加;

智能微网是以分布式发电为基础,可以双向变流并入公共电网储存电能,在用户侧实现电能负荷和电能质量管理的小型模块化、分散式的供能网络,能实现内部电源和负荷的一体化运行并通过和主电网的协调控制,可平滑接入主网进行削峰填谷、调频、独立供电运行等,满足用户对分布式电源接入、电能质量、供电可靠性和安全性的要求,目前主要用于大型园区、电网调频、工矿企业、海岛以及大电网难以延伸的偏远地区;

智能微电网监控系统在微电网系统中处于核心地位,是对微电网执行测量、监视、控制、保护以及高级策略实现的监控系统。(报告来源:未来智库)

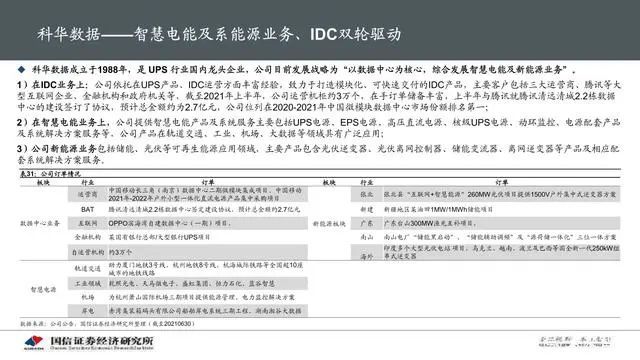

聚焦“云网融合”产业发展,净利润稳步提升。2020年,公司聚焦“云网融合”产业发展,全年实现营收70.11亿元(同比-9.71%),归母净利润6.07亿元(同比+25%)。2021年前三季度营收42.7亿元(同比+1.39%),毛利率和净利率分别达19.16%和8.69%,业绩稳中有升。从主营业务构成上看,2020年云网基础设施占比约52%,对应毛利率约15%、企业通用数字化应用占比约28%,报告期毛利率26.19%、电力数字化应用占比约20%,报告期毛利率19.31%。

平均单机柜的建设成本约在20万元/机柜,总设备支出约15-18万元/机柜:根据A股几家上市公司披露,一线城市及其周边地区IDC单机柜平均建造成本约为22万/机柜;其中,设备投入为最大成本开支项,占比约80%,为最大的开支项,施工成本约占16%,土地及其它成本开支占比约5%;

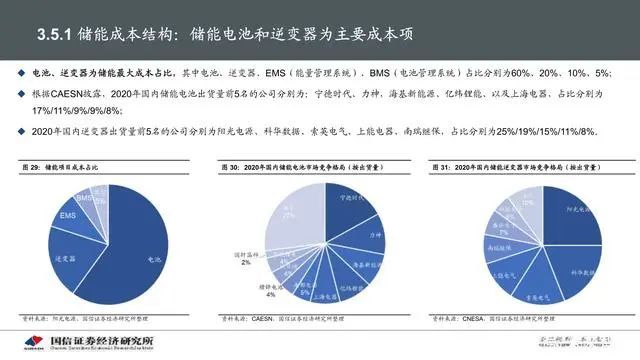

电力及电源为最大资本投入设备类型:按照设备类型划分,发电机、电力设备、UPS电源、配电柜、冷却系统为主要成本开支项,占比分别为23%/20%/18%/8%/8%。

数据中心一般会配备柴油发电机组、不间断电源(UPS)保障在断电的时候机房的应急供电,其中:柴油发电机组可在市电断电时自动启动为设备提供交流供电;UPS主要利用电化学能充放电作为后备能量,未来备用电池类产品占比有望进一步提升。根据《国家绿色数据中心先进适用技术产品目录(2020)》指出,未来数据中心在电源侧的改造技术主要包括:模块化UPS、分布式光伏并网发电技术、SCB13-NX1智能型环氧浇注式干式变压器、以及后备储能管理系统等。

在碳中和背景下,UPS的技术改进路线包括:1)采用模块化及预制化UPS;2)锂离子电池占比有望进一步提升(目前数据中心内使用的蓄电池种类主要为:铅酸蓄电池、以及锂离子电池);

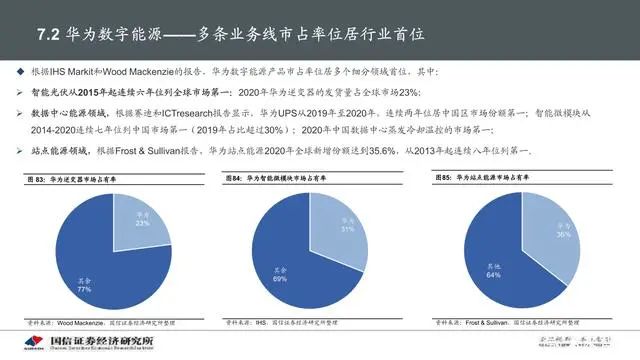

模块化UPS占比有望进一步提升:根据IC Tresearch统计,2019年我国UPS市场中模块化UPS占比33.3%,非模块化占比67%,模块化产品提升空间广阔;国内UPS厂商前几大供应商及占比分别为维谛(23%)、华为(21%)、山特(16%)、施耐德(12%),国内头部厂商科华数据、科士达 、易事特占比分别为8%、7%、3%。

四、华为数字能源:能源+数字一站式解决方案

华为数字能源成立于2021年6月,主要聚焦通信能源+数据中心能源综合一体化解决方案,公司现产品线包括:数据中心、站点能源、车载电源、以及智能光伏几大业务板块,在引入智能化的解决方案,构建“能源云”等多能互补的综合智慧能源服务平台,将致力于融合数字技术与电力电子技术,共同推动社会低碳转型;

10月11日,华为内部发文任命数据中心能源、智能光伏、海关和港口、智慧公路四大军团,其中智能光伏和数据中心这两大军团作为华为在数据中心与能源侧的重要战略布局,有望带动数字能源经济的高速发展。

华为智能光伏:聚焦于发电侧、用电侧等多场景,在发电侧,将AI、云等新ICT技术与光伏进一步深度融合,打造 “高效发电、智能营维、安全可靠、电网友好” 的智能光伏电站;在用电侧,基于“主动安全,更优度电成本”的理念,并推出面向企业的行业绿电解决方案。华为智能光伏核心产品主要为智能光伏控制器(逆变器),公司现推出针对商用的智能光伏控制器、新一代满足要求的1100V智能光伏控制器、以及60KW以上的自然散热智能光伏控制器等;华为智能光伏户用产品包括AI加持的分布式三相逆变器、单相逆变器等产品。

五、重点公司分析

申菱环境

优质环境温控提供商,多场景驱动发展。申菱环境成立于2000年,提供人工环境调控整体解决方案,广泛应用于通信、信息技术、电力、化工、交通、能源、军工与航天等行业。现聚焦数字,能源、绿色、健康等方向,不断巩固现有领域优势,扩展新应用场景,截至2020年末,在数据服务类、工业空调、特种空调类、公建及商用四大领域分别占比32%、22%、28%、9%。

华为温控核心供应商,募投产能加速落地。公司是华为暖通设备核心供应商,与华为采取联合研发合作模式,公司具有提供特种环境温控解决方案能力,技术实力领先。公司在保持跟华为密切合作的基础上,进一步开拓、阿里巴巴、腾讯、秦淮数据、中国石化/石油、国家电网、南方电网等客户。在手订单充足,募投项目有望2022年开始逐步完工投产,带动业绩加速增长。

双碳政策加速推进,新能源赛道空间广阔。受益于双碳政策的大力推进,多个应用场景需求保持较快增长:1)数据中心:新场景加速落地带动数据中心建设回暖,随着能耗管控驱严,受益于新增项目中先进制冷方案渗透率提升及存量数据中心升级改造;2)新能源:根据《关于加快推动新型储能发展的指导意见》提出,2025年新型储能装机规模达3000万千瓦以上,近5年年均复合增速超过55%;海上风电招标重启;3)油气回收:伴随油站、油库油气排放提标和码头油气回收市场放开,保守估计“十三五”期间油气回收领域市场容量约为300亿元。

催化因素包括:1)公司为华为核心温控供应商,受益于大客户业务扩张;2)公司积极挖掘新赛道,在储能、海上风电、油气回收、精密医疗环境等新场景高速增长;3)公司募投项目产能落地,产能有望实现翻倍以上增长。

万国数据

国内第三方IDC龙头企业,公司通过全方位的安保措施、标准化的管理、平台化的操作系统保障数据中心运维安全。公司目前可运营机柜数、储备面积、绿色数据中心建设交付能力、运营管理能力等均位于行业领先水平。

交付运营总面积超过33万㎡,客群种类丰富。21Q1,公司已交付运营数据中心面积净增加1.43万㎡(约5680个机柜),交付运营总面积达33.25万㎡,已运营数据中心上架率为72.9%(同比提升1.7pct,环比提升1.8pct),上架率稳中略升;MSR 2425 元/㎡/月(同比-5.6%,环比-2.6%),小幅下探,主要受新增IDC项目所处的位置、客户上架率以及短期新增供给较多等情况影响。客户数超过700个,丰富度较高。

在手资源储备超过44万㎡,集群式分布具有战略优势。21Q1,公司在建数据中心总面积16.16万㎡(折合机柜6.46万个),预签约率68.4%,预计年内可交付自建数据中心超过7万㎡(折合机柜2.9万个),同时通过并购方式扩充产能。现有可发的土地储备面积超过44万㎡(约超17万个机柜),主要为北上广深地区,呈集群式分布,方便客户在现有数据中心资源上灵活扩容,随着政策审批的收紧,公司核心资源优势将进一步凸显。

报告节选:

(本文仅供参考,不代表我们任何投资意见)

![]()

资料免费送(点击链接下载)

史上最全,数据中心机房标准及规范汇总(下载)数据中心运维管理 | 资料汇总(2017.7.2版本)

加入运维管理VIP群(点击链接查看)

《数据中心运维管理》VIP技术交流群会员招募说明

扫描以下二维码加入学习群