2023爱分析·中国大模型市场商业化进展研究报告|爱分析报告

大模型技术引领着人工智能领域迈入新发展高度,在世界范围内受到广泛关注。大模型对于企业用户和人工智能厂商而言,是一个重要发展机遇。

近期,爱分析观察到大模型已不局限于技术讨论的范畴,而是进入商业化应用阶段。因此,爱分析针对大模型市场规模、商业模式、商业化进展等供需双方所关心的问题展开深入调研,并展望大模型市场未来趋势。

关键发现

- 2024年中国大模型市场迎来商业化爆发,市场规模120亿元。

- 在大模型落地早期阶段,商业化主要来自模型层。大模型+算力是最主流的收费方式。随着大模型生态成熟,未来应用层将在商业化过程中担当主力。

- 大模型在各行业落地速度差异显著,投入预算最为积极的是能源和金融两大行业。主要原因在于这两个行业以央国企为主,具备较强的数据、算力以及AI基础。

- 伴随着大模型落地深入发展,大模型应用场景与生态迅速成长,随之诞生很多新的需求。市场调研已揭示初步端倪,这其中包括LLMOps、大模型一体机等。

- 大模型服务价格下降将降低终端企业用户投入成本,促进大模型应用普惠。

- 以LLaMa 2为代表的开源大模型是大模型市场的一股重要力量。开源大模型的综合能力一般低于闭源大模型。LLaMa 2与GPT3在综合能力方面大致相当。开源大模型的价值不在底层能力建设,而在于上层应用建设。开源将降低大模型上层应用的开发门槛和成本,从而加速大模型应用渗透,拓展商业化市场空间。

01研究范围定义

大模型技术引领着人工智能领域迈入新发展高度,在世界范围内受到广泛关注。大模型对于企业用户和人工智能厂商而言,是一个重要发展机遇。

近期,爱分析观察到大模型已不局限于技术讨论的范畴,而是进入商业化应用阶段。因此,爱分析针对大模型市场规模、商业模式、商业化进展等供需双方所关心的问题展开深入调研,并展望大模型市场未来趋势。

大模型市场全景地图分为四个层面,即基础层、模型层、中间层和应用层。基础层包括向量数据库、云平台等厂商,如腾讯云、阿里云;模型层包括通用大模型、行业大模型等厂商,如百度、智谱华章;中间层包括大模型应用开发工具、LLMOps等厂商,如LangChain等;应用层则汇集了产品和解决方案提供者,覆盖了多样化的应用软件和终端设备,相关厂商如用友、思迈特等。

图1:中国大模型市场全景地图

在中国,大模型的四个层面均已进入商业化阶段。其中,模型层和应用层具有巨大的商业化潜力,是本报告的重点研究市场。

本报告的市场规模是均指企业用户侧的预算金额,其投向包括硬件、软件和服务三个组成部分。本报告重点围绕软件和服务部分进行分析。

在商业模式方面,其是指大模型厂商的产品服务如何销售予企业用户,包括收费方式与定价。

在商业化进展方面,其是指大模型商业化具体情况,包括企业用户行业分布、购买倾向与应用场景等。

02中国大模型市场商业化进展

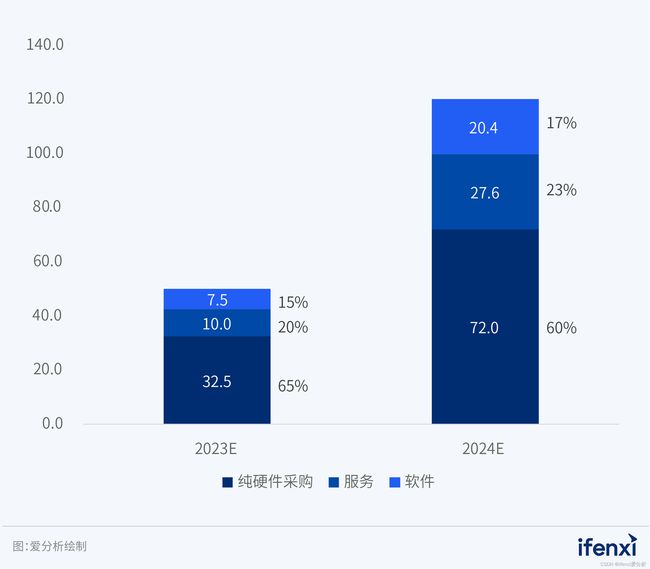

2.1 2024中国大模型市场规模预计达到120亿元

爱分析根据公开招标中标信息以及一手调研数据测算,2023年中国大模型市场规模约为50亿元(人民币,下同)。其中纯硬件采购部分约占65%,服务部分约占20%,软件部分约占15%。

2023年,企业用户在大模型方面的采购特点是论证多,采购少,预算规模大多不超过百万。企业用户在2024年将开始大量释放大模型预算,规划中大模型占AI预算约10%,预算规模大多为数百万元。

爱分析测算,2024年中国大模型市场规模将达到120亿元。在构成方面,纯硬件采购部分将会下降,软件和服务部分有所上升。具体而言,纯硬件采购部分约占60%,服务部分约占23%,软件部分约占17%。

图2:2023、2024年中国大模型市场规模及构成

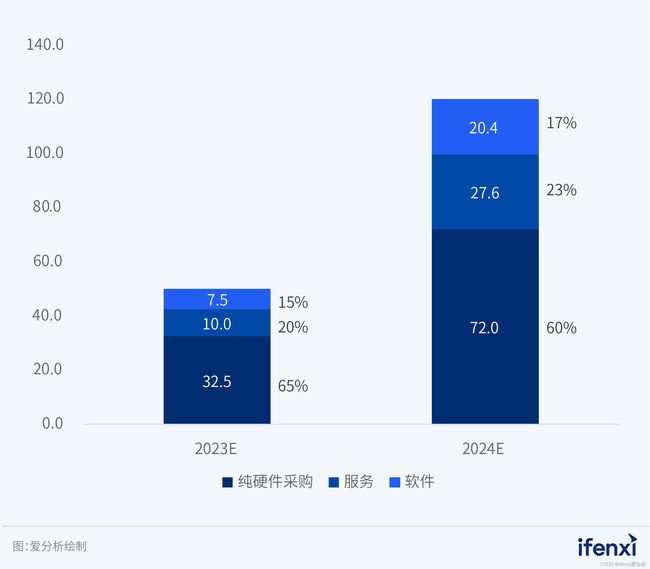

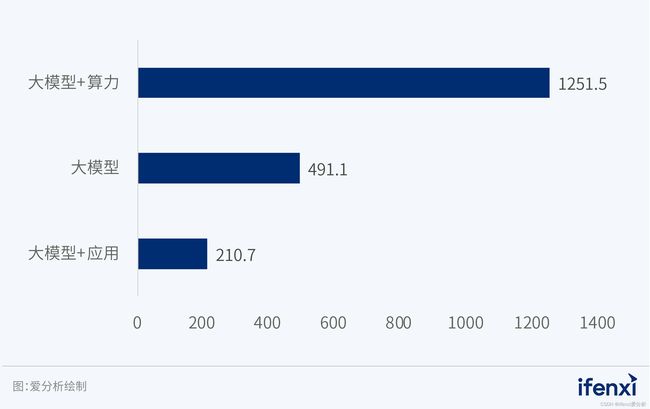

2.2“大模型+算力”是当前最主流的的收费方式

在大模型市场上有三类收费方式,分别为大模型、大模型+算力、大模型+应用。

1) 大模型:以大模型为销售标的物是最简单的商业化方式。企业用户可以直接永久买断大模型产品,也可以租用大模型服务。

2) 大模型+算力:大模型的训练与应用需要消耗大量算力,因此有一些厂商将大模型产品或开发平台与算力进行组合销售。

3) 大模型+应用:厂商向企业用户销售融入了大模型能力的上层应用,厂商可能要求企业用户支付软件授权费,或者要求其支付软件开发服务费。

爱分析对2023年初至2023年8月上旬的大模型招标中标讯息进行统计,共计60条,数据显示大模型+算力是最主流的收费方式,占总金额的62.3%。

注:此处统计口径与上述市场规模的不同。

图3:大模型市场三类收费方式金额占比

案例1:2023年5月,重庆邮电大学发布招标信息,标的为大模型训练一体机,项目预算为200万元。采购内容简述:人工智能开发平台,采用容器+镜像管理模式,可实现端到端全流程开发,集成大AI训练模型与镜像库,支持GPU资源集中管理分配;集成算力平台配置第四代至强CPU平台,具备NVIDIA优化认证,算力单元CPU不低于80核心,8块TESLA H800 80G GPU卡,配套独立管理登录单元。

大模型市场中,不同收费方式之间价格差异显著。大模型+算力平均项目金额最高,超过千万元。大模型+应用的价格最低,甚至低于大模型,原因在于该收费方式通常意味着采用调用大模型API的方式,客单价低。

图4:大模型市场不同收费方式的平均价格

注:上图内金额单位为万元人民币。

2.3能源、金融行业的商业化进度位居前列

能源、金融是大模型市场中金额占比最大的两个行业

大模型的企业用户行业分布比较广泛,包括能源、金融、教育等。数据显示能源、金融两个行业金额占比最高,分别为40.9%、16.9%。能源、金融两个行业之所以成为大模型建设的领军行业,主要得益于密集分布的央国企。央国企数据基础设施建设完备、算力投入高、AI应用场景多且基础强,这些原因促进央国企与大模型的快速融合。

案例2:2023年6月,中国工商银行就基于知识增强的NLP大模型在金融场景的能力研究和应用采购项目招募潜在供应商,要求供应商具备可支持私有化部署的千亿级自然语言大模型产品。

图5:大模型市场不同行业金额贡献占比

爱分析研究发现,大模型2024年另一个应用方向是政务局,市民服务热线是主要场景。2023年相关项目大多处于系统性测试阶段,待测试成功,2024年将有大笔预算。

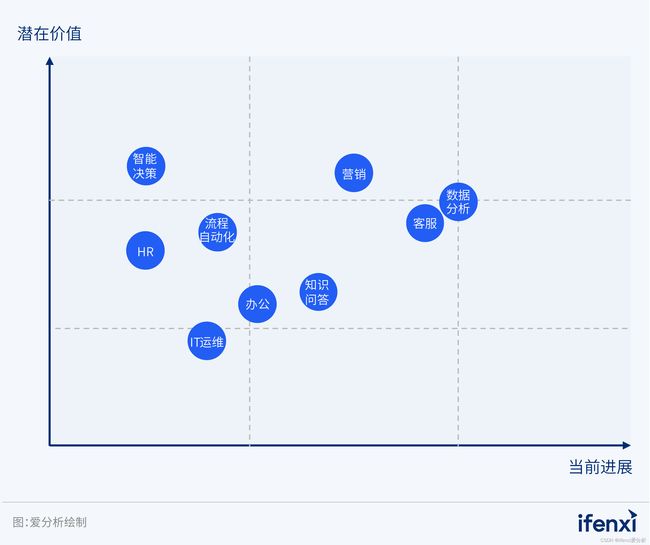

数据分析是大模型落地进展最快的应用场景

大模型应用场景包括数据分析、客服、营销、办公等多个应用场景。调研结果显示,数据分析是大模型落地进展最快的应用场景。

图6:大模型应用场景的落地进展与潜在价值

案例3:在数据分析场景,某头部证券公司经营分析管理委员会对大模型在数据分析场景提出需求,希望基于自然语言获得一些指标的分析结果。某BI软件公司向该证券公司提供“BI+大模型”产品,项目金额为40-50万元。

03中国大模型市场商业化趋势

爱分析展望中国大模型市场商业化趋势,提出六个趋势观点,涵盖商业化、引领者、新需求、价格、开源、出海等方面。

图7:中国大模型市场商业化趋势总览

趋势1:复刻人工智能商业化发展趋势,应用层未来将成为大模型商业化的主力

在大模型生态系统的各个层面,都存在着良好的商业化机遇。在大模型落地早期阶段,商业化主要来自模型层。随着大模型生态成熟,未来应用层将在商业化过程中担当主力。该趋势已经逐步显露头角。

回顾过去人工智能的商业化发展趋势,早期模型层通过模型授权等方式完成商业化。随着人工智能应用蓬勃发展,后续商业化主要依靠应用层,通过应用建设的项目开发费用、应用授权费用等完成商业化。大模型将复刻同样的商业化趋势。

目前,随着越来越多的开源大模型涌现,商业化主力从模型层向应用层转换的趋势已经显现。比如Meta发布了Llama 2,百川智能也开源了Baichuan-13B。这些开源大模型未来的商业化主要依靠搭载在模型之上的应用。

趋势2:能源、金融两大行业积极投入预算落地大模型,央国企为引领者勇担开拓使命

大模型在各行业落地速度差异显著,投入预算最为积极的是能源和金融两大行业。主要原因在于这两个行业以央国企为主,具备较强的数据、算力以及AI基础。

首先,央国企的数据基础设施建设完备。能源、金融行业的央国企历来重视数据能力建设,甚至拥有配套的数据战略。为支撑战略落地,组织架构中也将数据管理部提升至与信息科技部并行的一级部门。例如国网大数据中心是支撑公司数字化转型的专业支撑机构。数据部门的负责人一般由企业用户核心管理层担任。

其次,央国企算力投入高。大模型在算力投入层面消耗巨大,特别是厂商需要私有化部署大模型,初期算力投入就达到数千万级别。金融、能源等央国企数字化预算充裕,在大模型算力投入上不受局限。例如南网23年在大模型算力投入上超过3000万元。

第三,央国企AI应用场景多、基础强。大模型落地初期,围绕着增强原有AI场景展开,央国企的AI落地场景数量多。工行AI应用渗透的场景已经超过1000个,大模型可以从中迅速找到可落地的场景。

除能源、金融之外,泛互同样是大模型市场的目标行业之一。泛互的主要付费方式是调用大模型API,通过能力内化来提升客户使用体验。

趋势3:伴随大模型市场发展,LLMOps、大模型一体机等一系列新需求即将出现,为进一步发掘商业化机会提供了广阔前景

伴随着大模型落地深入发展,大模型应用场景迅速增长,随之诞生很多新的需求。市场调研已揭示初步端倪,这其中包括LLMOps、大模型一体机等。

企业用户内部大模型应用场景众多,不同场景需要调用不同大模型能力。因此,企业用户需要同时调用多个大模型的能力,进而产生了统一管理和统一运维的需求。展望未来,大型企业用户和政府部门将纷纷引入LLMOps,在采购多个大模型的同时添置一个管理平台。

随着大模型逐步成熟,企业需要更加便捷高效地训练大模型和开发上层应用,这是大模型一体机兴起的主要原因。大模型一体机具有快速部署、便捷管理以及效率提升的显著优势。大模型一体机集成底层GPU、存储及网络资源,专为上层大模型预训练或推理应用设计,以实现快速部署、便捷管理,进而为人工智能应用的高效推进和稳定运行提供支持。此外,大模型一体机可提升软硬件配合度,提高训练、推理效率,同时降低算力资源的消耗。目前,已有几款大模型一体机上市商业化。2023年6月中科闻歌发布大模型一体机,名为“雅意大模型一体机”。2023年8月科大讯飞与华为共同发布大模型软硬件一体机,名为“星火一体机”。展望未来,大模型一体机的企业用户将不断增多,相应的产品供给也将日益丰富。

趋势4:大模型服务价格逐渐下降,加速在中小企业用户渗透,推动大模型市场蓬勃发展

大模型服务价格下降将降低终端企业用户投入成本,促进大模型应用普惠。在当前宏观经济下行的背景下,阻碍企业用户对于大模型应用投入的核心问题之一是ROI,其中大模型服务本身的价格是重要成本项。随着大模型服务价格的下降,会有更多的应用场景有机会实现更高的ROI,具备投入价值;同时,随着大模型服务价格下降,更多中小企业用户有机会成为大模型的付费企业用户,拓展大模型商业化客群。

目前,大模型服务价格主要受到成本和厂商定价策略两方面影响,价格持续下降是正常表现。首先,成本方面,训练和推理阶段的算力成本呈现逐渐下降。以英伟达的两款GPU产品H100和A100为例,根据公开数据,H100的算力相较于A100提升了6倍左右,但价格仅提升了3倍左右,单位算力的成本显著下降。其次,定价策略方面,随着大模型厂商数量增加以及大模型开源趋势,大模型市场竞争加剧,预计大模型厂商在定价策略方面将采用适当的低价策略,以加速下游应用开拓和生态发展。

未来价格方面需要关注的风险是,随着大模型应用市场的发展,可能出现大模型应用解决方案市场低价恶性竞争、商业化转变为项目定制开发按人力服务收费等现象,不利于市场良性发展。

趋势5:开源大模型加速应用渗透,大模型商业化落地进程加快

以LLaMa 2为代表的开源大模型是大模型市场的一股重要力量。开源大模型的综合能力一般低于闭源大模型。LLaMa 2与GPT3在综合能力方面大致相当。

开源大模型的价值不在底层能力建设,而在于上层应用建设。开源将降低大模型上层应用的开发门槛和成本,从而加速大模型应用渗透,拓展商业化市场空间。对于国内大模型厂商而言,开源则将削弱技术的竞争壁垒,需要更关注数据、算力、服务、生态等综合能力。

开源大模型将加速大模型应用渗透,并创造基于开源的商业化应用生态,加速大模型商业化。一方面,开源大模型将降低大模型应用的开发门槛和成本,加速下游应用渗透。由于开源大模型可以方便获取和免费使用,大模型应用层的厂商和具备较强技术能力的企业用户,都可以基于开源大模型快速启动开发行业应用,加速大模型应用落地。尤其是当前大模型市场处于发展初期,大模型选择范围小且成本偏高。但是,其业务收益有待验证,开源大模型可用于冷启动和应用探索。另一方面,大模型应用层的厂商可以基于开源大模型的授权,开发相关产品服务并为终端企业用户解决安全、服务等问题,实现商业化,形成基于开源的商业化应用生态。

趋势6:中国大模型厂商出海机会主要在跨境电商、游戏、社交媒体等泛娱乐领域,进展取决于大模型能力赶超OpenAI的节奏

海外市场大模型应用进展较为迅速,且已经实现商业化,中国大模型厂商同样存在出海商业化机会。

中国大模型厂商出海商业化主要有三方面的机会:

1) 已经具备较好出海基础的行业和场景,如跨境电商、游戏、社交媒体等泛娱乐领域,以2C为主。在这些行业,大模型可以寻找到明确的应用场景,并顺利地基于已有场景实现商业化。

案例4:中国某大模型厂商开发基于大模型对话式交互能力的“对话式电商”产品,提供营销互动、导购收银、客服一站式服务,已服务某连锁品牌咖啡。

2) 基于在中文处理方面的能力优势,在东南亚(如马来西亚、新加坡)等具备一定中文市场的地区提供服务。中国大模型厂商在中文语言上存在天然优势,具备差异化竞争力。

3) 借助“一带一路”政策东风,面向“一带一路”地区开展服务。中国厂商已经在中东、中亚地区成为当地政府重要的供应商,大模型将作为新的产品服务面向当地政府完成商业化,尤其是面向这些地区的政府和企业用户提供私有化部署和大模型应用整体解决方案的模式。

中国大模型厂商出海,主要面临OpenAI的直接竞争,其中核心竞争点在于大模型的能力。OpenAI以GPT 3.5、GPT 4.0为代表的大模型在能力表现方面显著领先国内厂商,当前国产大模型能力基本达到GPT 3.0水平,预计2023年底~2024年初有望达到GPT 3.5水平。

具体而言,中国大模型厂商重点需要在AI工程化能力、数据两方面追赶。AI工程化能力包括模型层、框架层、芯片层的全栈能力。数据方面,包括公开数据集、用户反馈数据和特定行业场景微调数据,其中公开数据集获取难度低,但用户反馈数据和特定行业场景微调数据依赖于下游企业用户量和应用生态的规模。

04结语

中国大模型产业的崛起标志着人工智能领域的新篇章。在不断创新的推动下,它正快速融入各行各业,为商业世界带来了前所未有的机遇。展望未来,我们可以乐观地预见,中国大模型将继续引领创新浪潮。

未来,我们可以期待更多创新应用场景的涌现,更深层次的商业合作,以及技术的持续演进。同时,国际化发展和政策支持也将为中国大模型产业带来更广阔的舞台。我们坚信,中国大模型产业将继续为世界科技进步和商业化进程贡献力量,成为引领未来的关键力量之一。让我们共同期待并积极参与这个激动人心的时代,为中国大模型的未来发展添砖加瓦。