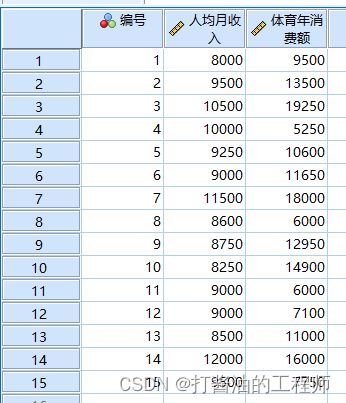

学习笔记|构建一元线性回归模型|方差分析|方差齐性|检验残差正态性|规范表达|《小白爱上SPSS》课程:SPSS第二十讲: 一元线性回归分析怎么做?

目录

- 学习目的

- 软件版本

- 原始文档

- 一元线性回归分析

-

- 一、实战案例

- 二、统计策略

- 三、SPSS操作

- 四、结果解读

-

- 第一个表格为模型摘要

- 第二表格为方差分析表

- 第三个表格为模型系数

- 第四张散点图(主要检验方差齐性)

- 第五张直方图和P-P图(检验残差正态性)

- 五、规范表达

-

- 1、规范表格

- 2、规范文字

- 六、划重点

学习目的

SPSS第二十讲: 一元线性回归分析怎么做?

软件版本

IBM SPSS Statistics 26。

原始文档

《小白爱上SPSS》课程

#统计原理

一元线性回归分析

一元线性回归是指分析两个变量间(自变量x和因变量y)数量依存关系和影响的统计分析方法。

对于只涉及一个自变量的一元线性回归模型可表示为:

y= b0+b1 X+ϵ

Y:回归模型中的因变量,即样本的预测值。

X:回归模型中的自变量,即样本的特征数值。

ε:回归模型中的误差项,即不能被x与y之间线性关系解释的变异性。

b0:是常量。

b1: 回归系数。

一、实战案例

小白想了解下大侠的人均月收入能否预测他们年体育消费额,试构建一元线性回归模型,并检验其显著性。

读数据:

GET

FILE='E:\E盘备份\recent\小白爱上SPSS\小白数据\第二十讲:一元线性回归分析.sav'.

该案例主要研究人均月收入与体育消费额的关系,从专业知识上可认为人均月收入是可以预测他们的年体育消费额。

二、统计策略

针对上述案例,扪心六问。

Q1:本案例研究目的是什么?

A:关联研究,在理论上认为变量之间存在因果关系,即月收入可预测体育消费额。

Q2:本案例属于什么研究设计?

A:调查性研究。

Q3:分析数据有多少组?

A:两组数据。

Q4:有几个变量?

A:有两个变量,两变量均为连续性变量

自变量为人均月收入

因变量为体育年消费额。

Q5:变量之间是否相关?

A:变量之间需要满足线性相关,呈现线性趋势。

Q6:残差是否具有独立性、方差齐性和正态分布?

A:需要检验残差是否满足独立性、方差齐性和正态性

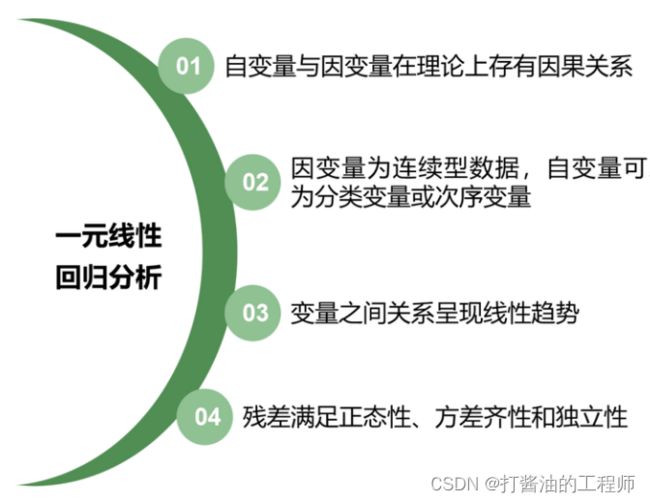

概括而言,如果数据满足以下条件,则可适用一元线性回归分析。

三、SPSS操作

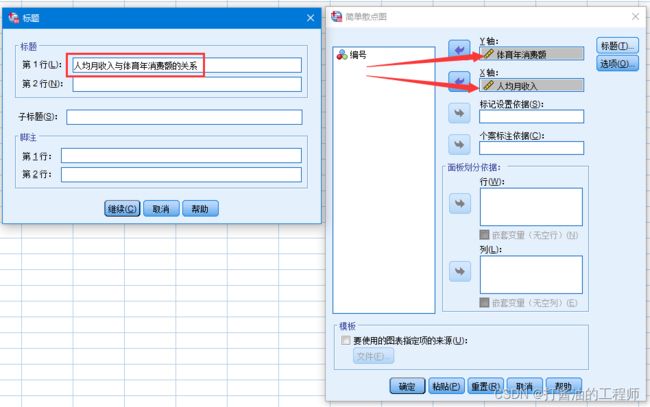

Step1:根据散点图初步判断数据的趋势:依次点击“图形——旧对话框——散点图/点图”。

Step2: 在弹出的对话框中选择“简单散点图”,点击“定义”。将“体育年消费额”放进Y轴中,并将“人均月收入”放进X轴中,并添加标题“人均月收入与体育年消费额的关系”。

命令行:

GRAPH

/SCATTERPLOT(BIVAR)=人均月收入 WITH 体育年消费额 /*X轴 WITH Y轴*/

/MISSING=LISTWISE

/TITLE='人均月收入与体育年消费额的关系'.

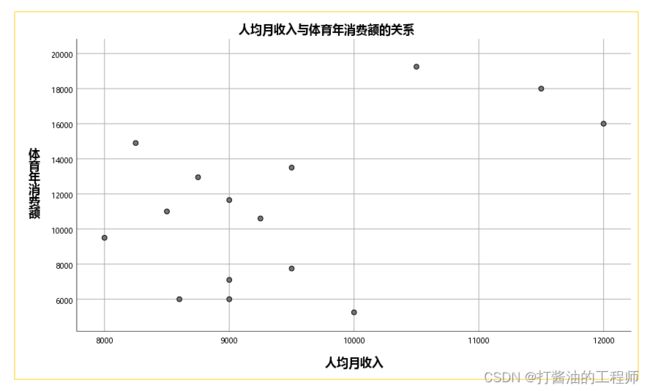

根据散点图可得出,人均月收入和他们的年体育消费额存在较为正相关关系,适合建立一元线性回归模型。

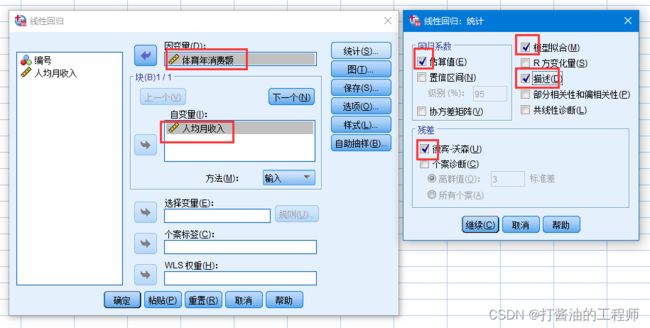

Step3:依次点击“分析——回归——线性”

Step4:在弹出“线性回归”对话框中,将“年体育消费额”放入因变量框中,将“人均月收入”变量放入自变量框中,方法默认选择“输入”。

Step5:然后单击线性回归右侧的“统计”,在弹出的选项对话框中勾选“估算值”、“模型拟合”、“描述”和“德宾-沃森,单击“继续”。

Step6:在弹出“线性回归:图”对话框中将 “*ZRESID”(标准化残差)放入Y轴中,将“*ZPRED”(标准化预测值)放入X轴中,勾选“直方图”和“正态概率图”,单击“继续”。点击“确定”。

命令行:

REGRESSION

/DESCRIPTIVES MEAN STDDEV CORR SIG N

/MISSING LISTWISE

/STATISTICS COEFF OUTS R ANOVA

/CRITERIA=PIN(.05) POUT(.10)

/NOORIGIN

/DEPENDENT 体育年消费额

/METHOD=ENTER 人均月收入

/SCATTERPLOT=(*ZRESID ,*ZPRED)

/RESIDUALS DURBIN HISTOGRAM(ZRESID) NORMPROB(ZRESID) /*德宾残差(默认值),直方图、正态概率图*/.

四、结果解读

测量的结果有多个表格,在此讲解几个重点表格。

第一个表格为模型摘要

a. 预测变量:(常量), 人均月收入

b. 因变量:体育年消费额

①R是回归的多重相关系数。当简单线性回归中只有一个自变量时,R值与因变量和自变量的皮尔逊相关系数相同,代表两者之间的相关程度。如该研究中R=0.515,提示月收入与体育消费额存在中等相关。但实际上,简单线性回归并不关注R值。

②***R2(R Square)***代表回归模型中自变量对因变量变异的解释程度,是分析回归结果的开始。本研究中,R2=0.266,提示自变量(月收入)可以解释26.6%的因变量(体育消费额)变异。但是,R2是会夸大自变量对因变量变异的解释程度,如果模型中增加一个自变量,即使这个自变量在统计上并不显著,R2也会增大。

③调整 R2,是指剔除了自变量个数的影响,这使得调整R2永远小于R2,且调整R2的值不会由于自变量个数的增加而越来越接近1。本研究中,调整 R2=0.209,小于R2=0.266,校正了R2对于总体自变量对因变量变异解释程度的夸大作用。所以,当多个自变量,一般报告调整R2。

④德宾-沃森(D-W)检验,一般检验值分布在0-4之间,越接近2,观测值相互独立的可能性越大。本例子中D-W=2.327,可以认为符合线性回归独立性的条件。

第二表格为方差分析表

a. 因变量:体育年消费额

b.预测变量:(常量), 人均月收入

由表中可知,F=4.704,P=0.049<0.05,具有统计意义,不支持原假设,即回归方程的线性关系显著。表明人均月收入是影响体育年消费额的显著性因素。

第三个表格为模型系数

a. 因变量:体育年消费额

①是回归系数b值,本例中常数和人均月收入的系数分别为-7567.916和2.002。可得出一元线性回归模型:y ̌=-7567.916+2.002×人均月收入

②是回归系数的抽样误差,即标准误。

③Beta值(β值),是标准化b值,标准化回归系数。可以用来比较各个自变量x对y的影响程度的。本例的标准化回归方程:y=0.515×人均月收入。

④t值,是各个回归系数进行假设检验的检验统计量,线性回归检验统计量为t值。

⑤显著性:即P值。P<0.05说明自变量与因变量回归关系成立,有关系,有影响。本例中回归系数达到显著水平(P<0.05),t=2.169, p=0.049。

上面一行是常量的t和p值,一般不用关注。

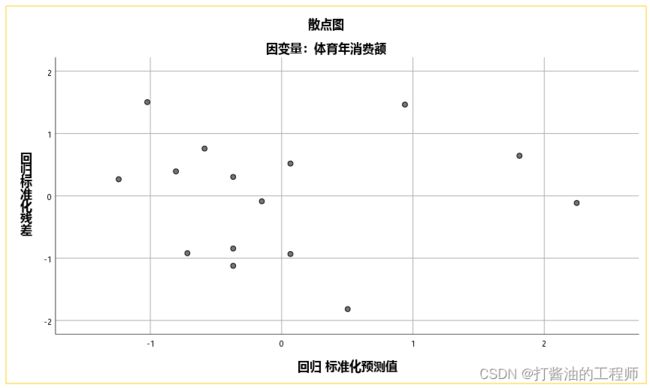

第四张散点图(主要检验方差齐性)

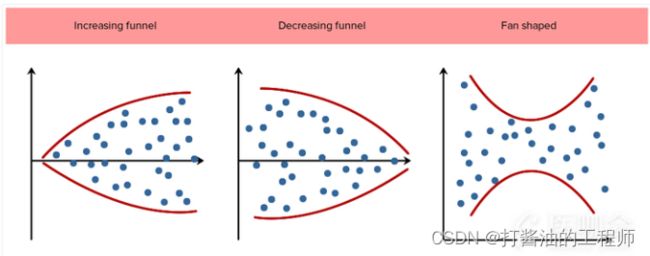

如果方差齐,不同预测值对应的残差应大致相同。即图中各点均匀分布,无特殊的分布形状。如果残差点分布不均匀,形成漏斗或者扇形,那么就方差不齐(如下图)。

本研究结果显示,标准化残差与标准化预测值的散点图中各点均匀分布,虽然在头部相对集中,但不是十分严重,因此认为满足方差齐。

当然,如果不满足方差齐性假设,我们也可以通过一些统计手段进行矫正。比如,采用加权最小二乘法回归方程,改用更加稳健的分析方法以及转换数据等。

第五张直方图和P-P图(检验残差正态性)

(1)标准化残差的直方图

从图中可以看出,标准化残差近似正态分布。

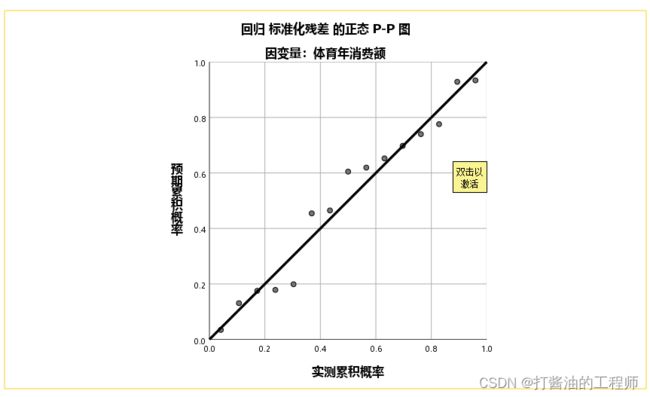

(2)残差的P-P图

P-P图各点分布离对角线越近,提示数据越接近于正态分布;如果各点刚好落在对角线上,那么数据就是正态分布。简单线性回归仅要求回归残差接近于正态分布,因此根据上图,我们认为该数据满足近似正态性。

综上检验可知,本案例的数据满足独立性、方差齐性和正态性三个条件。

五、规范表达

规范报告有多种方式,本公众号只提供一种方式供参考。

1、规范表格

2、规范文字

采用线性回归分析结果显示,人均月收入可显著预测体育消费额,β=0.515,t=2.169, p=0.049。人均月收入可解释体育消费额的26.6%的方差。

六、划重点

1、回归分析本质上是探讨变量之间相关关系,只有在理论上满足自变量与因变量之间存在因果关系,才可开展回归分析。此外,即使回归分析显著,在解释因果关系也需谨慎。

2、一元线性回归分析需要满足变量之间存在线性关系,如果不是,则不能采用线性回归分析,这可通过散点图来判断线性关系。

3、回归分析还需满足独立性、方差齐性和正态性。独立性采用德宾-沃森(D-W)残差相关性检验;方差齐性采用残差散点图来检验;正态性采用残差正态分布图和P-P图来判断。

4、如果回归分析只是建立自变量与因变量之间关系,无须根据自变量预测因变量的容许区间和可信度等,则方差齐性和正态性可以适当放宽。

5、回归分析一般要报告回归系数(b或β值)以及显著性(P值)、R2(或调整R2)和回归模型的方差分析结果(F值和P值)。