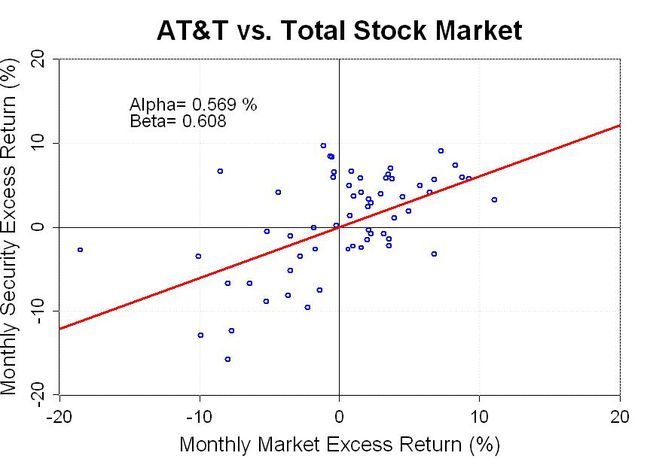

60年代的时候,在风险收益架构基础上,威廉夏普(William F. Sharpe)观察到风险来自两方面,一个是整个市场的风险,一个是资产个体的风险,他把市场风险带来的收益叫β贝塔收益,不随市场波动的称为α阿尔法收益。

CAPM( Capital Asset Pricing Model)与α,β

将透过单一资产与整体市场报酬率做回归分析,β就是斜率系数,

把β跟无风险报酬率、风险溢价结合在一起,得出资本资产定价模型CAPM

高β值的,就是随市场变动高的股票。

β=1表示跟市场同步,>1 or <-1的,表示比市场敏感。

透过β值跟随市场系统性风险所得的收益,就称为被动或风险收益。

而把你股票进进出出,操作的差异独立出来观察,就是α系数。

操作到打败大盘是所有股(jiu)民(cai)的希望,看着α操作的称为主动型投资。

不过基金公司不太列阿尔法系数,因为一直打败大盘的基金还真少;

怪不得老巴敢拿大盘指数跟对冲基金对赌,他笃信人算不如天算。

巴菲特信天道、循天道,真神人也。

夏普比率(Sharp Ratio)

还记得上周的现代投资组合理论提到δ代表风险、(ri-rf)代表风险溢价吗?

夏普比率就是计入了系统性风险β的风险溢价与市场风险间的比率,在投资时优选比率大的产品。

以香帅062课的思考题为例:

现在有两个基金,一个基金的收益率是15%,另外一个基金的收益率是10%。然后,我还告诉你,第一个基金的波动率是15%,第二个基金的波动率是5%,这两个基金中你会选择哪一个呢?为什么?

回答:假设rf=5%,基金A的风险溢价是15%-5%=10%,基金B的风险溢价是10%-5%=5%,

所以基金A夏普比率是10%/15%=0.67, 基金B是5%/5%=1, 基金B优于基金A。

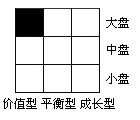

晨星投资风格箱(Morningstar Style Box)

如果要抓α做主动性型投资,可以上晨星官网九宫格来找到合适自己风险偏好的投资组合基金。

晨星公司是一个大型跨国公司,主要为全球的投资者提供关于数十万种基金、股票投资的数据和资讯以及分析工具,但自己不操盘以保持客观性。投资风格箱是其用来识别基金投资风格的行业标准工具。

投资风格箱是一个正方型,划分为九个网格。纵轴描绘股票市值规模的大小,分为大盘、 中盘、小盘。横轴描绘股票的价值-成长定位,分为价值型、平衡型、成长型。下图所显示的基金投资风格即为“大盘价值型”。

因大家多知道价值型的基金有价值溢价,小盘股在成长成中盘前有规模溢价,长期来看“可能"会获得较高收益,因此基金名称可能会跟实际配置不同。你可以在晨星官网上看到每只基金的配置来判断其真正的投资风格,不被名称误导。

以上,通过两周的密集金融恶补,才感觉对报纸上的金融术语有些了解。

接下来就是拿这些底层逻辑进行实操,透过践行再积累、调整,

早日跳出韭菜圈。

共勉之。

我是慢鱼爱立刻,继续死磕投资的践行学徒;

希望大家都能以良好的姿势早日达到财务自由。

参考资料

1.《十分鐘讀懂投資理財學—投資基金一天到晚聽到的阿爾法、貝塔係數和夏普值到底是什麼意思?》,Lynn

2. 《香帅的北大金融学课》,得到APP,香帅

3. “关于股票指数的【晨星九宫格评估】解读”, 雪球,约翰博格走过的路原创专栏

4. 晨星基金官网