基于中小微企业_个体工商户的信贷评分卡模型和用户画像(论文_专利_银行调研建模使用)

背景介绍

信用贷款是指由银行或其他金融机构向中小微企业和个体工商户提供的一种贷款产品。该贷款的特点是无需提供抵押品或担保,主要依据借款人的信用状况来进行评估和审批。

中小微企业和个体工商户信用贷款的申请流程相对简单,申请人只需要提供个人和企业的相关证明材料,如身份证、营业执照、税务登记证等,即可进行贷款申请。贷款金额一般在几万元到几百万元之间,贷款期限也相对较短,一般在一年以内。

中小微企业和个体工商户信用贷款的利率相对较高,因为银行需要对借款人信用状况进行评估和审批,同时也需要承担一定的风险。但相对于其他贷款产品,该贷款的申请流程更加简单,适合中小微企业和个体工商户快速获得资金支持,促进企业的发展。

政策鼓励

为了宏观经济长远发展和吸收就业,我国政府扩大对民企,小微信贷支持。这是我国政府长远方针和政策。银行加大对小微企业,个体工商户贷款也是未来趋势。

案例

Toby老师提供了中小微企业和个体工商户信用贷款数据集,用于评分卡建模。数据集对象包括小微企业,个体工商户,农户,运输贷款,工程贷款,房产抵押贷款等等。 数据样本量上万,具备良好统计学意义。

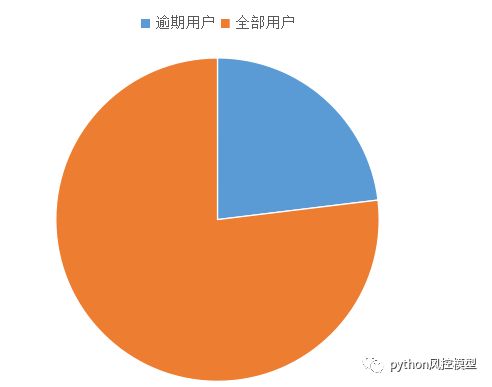

逾期率

中小微企业逾期情况是指企业在借款还款期限内未能按时偿还贷款本金和利息的情况。逾期可能会对企业的信用记录和经营状况产生负面影响,同时也会增加企业的财务压力。

逾期还款可能导致银行或金融机构对企业采取一些措施,例如加收罚息、限制企业的信用额度、冻结企业的账户等。长期逾期还款甚至可能导致银行向法院提起诉讼,采取法律手段追回欠款。对于中小微企业来说,逾期还款可能会影响企业的信用记录,使得未来融资难度增加,甚至可能导致企业资金链断裂、经营困难。因此,中小微企业应当合理规划和管理资金,确保按时偿还贷款,避免逾期情况的发生。同时,如果企业确实遇到经营困难,应及时与银行或金融机构沟通,寻求合理的解决方案。

此数据集逾期率30%左右,逾期比较高,中小微企业和个体工商户信用算是次级贷款,银行和金融机构需要承担较大风险。但是中小微企业和个体工商户属于经济和吸收就业主力军,银行和政府不得不支持。

如何筛选优质中小微企业和个体工商户贷款是银行大佬们的难题。

Toby老师通过建立信用评分卡,自动化筛选优质客户,并建立中小微企业和个体工商户的信用分数,帮助各位银行大佬解决难题。

数据一览

如下图,此数据集上万条,变量几十个,充足样本量具备良好统计学意义。

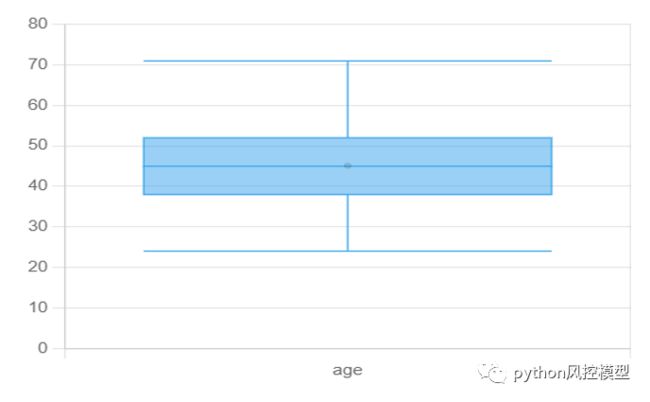

中小微企业和个体工商户贷款用户画像列举年龄。年龄分布主要在40-50岁之间。毕竟是做生意的人,已经积累足够人脉,经验和资金,创业年龄在40-50岁也比较符合业务。

Toby老师对原始数据层层处理后,然后分箱,再转换为woe数据。分箱让原始数据平滑,变量的方差缩小。woe数据用于模型训练。

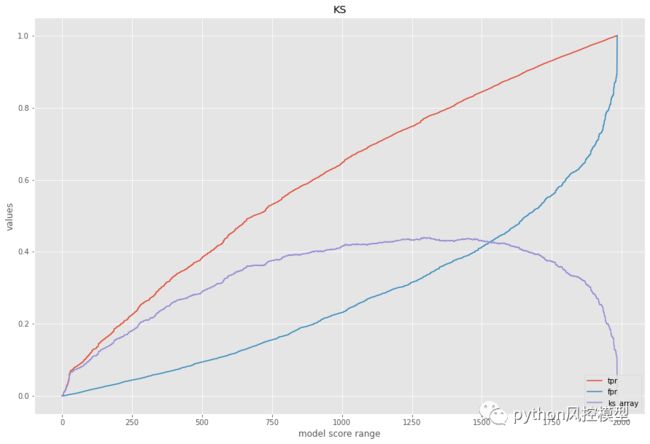

模型性能

评分卡模型AUC接近0.8,这只是初步实验结果,通过多算法比较,调参,变量筛选,模型性能还有提升空间。

ks大于0.4,模型区分好坏客户能力良好。

信用分数

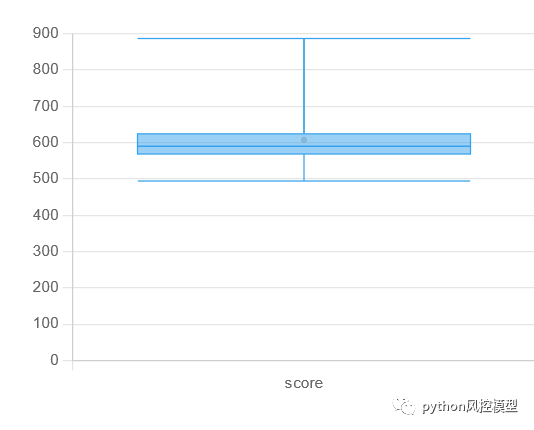

在美国,FICO 评分,通常称为信用评分,是一个三位数的数字,用于评估一个人在获得信用卡或贷方贷款时偿还信用的可能性。FICO 分数还用于帮助确定提供给个人的任何信贷的利率。FICO 分数范围从 300 到 850(从最差到最好)。每年 FICO 分数(Fair, Isaac and Company)都被各个金融机构和组织广泛使用,可以说是一个人信用好坏的很重要的评判标准。不论是贷款的成功与否还是贷款的利率与优惠,都与你的 FICO 信用分数息息相关。事实上,90% 的金融机构都会参考 FICO 分数来做决定,FICO 分数的重要性可见一斑。

我们中小微企业和个体工商户评分卡模型建立好后,也可以效仿建立FICO分数。中小微企业和个体工商户信用分数分布图如下,主要集中在600分左右。

我们对变量可提供充分解释性,例如下面是借款期限SHAP值计算。

借款期限越长,用户违约风险越大;借款期限越短,用户违约风险越小。

这和之前文章《长周期房贷背后数学陷阱》的蒙特卡洛算法模拟结果是一致的,也符合逻辑意义。

基于中小微企业,个体工商户的信贷评分卡模型和用户画像就为大家介绍到这里。如果对此项目感兴趣,例如论文,专利,银行建模,企业建模,企业调研需要,可留言联系我方公司。我方提供公司正规发票,项目合同。

欢迎学习更多风控评分卡建模相关知识《python信用评分卡建模(附代码)》,我们提供专业评分卡模型等知识,实现自动化信用评分功能,打造金融风控信贷审批模型,降低风险。

作者Toby,文章来自公众号(python风控模型),基于中小微企业_个体工商户的信贷评分卡模型和用户画像