保姆式手把手带你入门期权——期权的策略

量化、期权实盘开户找我哦~

买入宽跨式期权是指买入一手虚值看涨期权(高行权价)和手虚值看跌期权(低行权价)。宽跨式期权合约都是虚值期权,买方支付的权利金比跨式期权少。

方向性策略

1. 看涨策略

看涨策略是预期标的物价格上涨时使用的。主要包括买入看涨期权、卖出看跌期权、牛市看涨期权价差、牛市看跌期权价差四个策略。

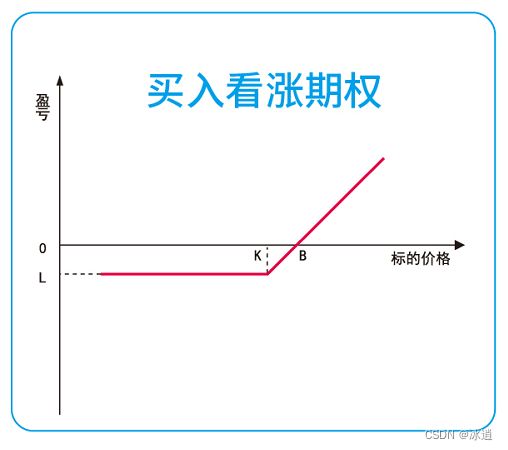

① 买入看涨期权

是指买方向卖方支付一定数量的权利金,获得在未来某时间以行权价格购买标的物的权利。标的物价格上涨,期权买方可以行权或平仓,获得价格上涨的收益。

使用动机:当投资者预期标的物价格上涨,以买入看涨期权。买入看涨期权而不买入标的物,目的是为了避免因价格下跌而扩大损失。同时用较少的资金获得价格上涨时更大的收益。

盈亏说明:对于看涨期权买方来说,理论上,当市场价格上涨时,潜在盈利无限;当市场价格下跌时,风险有限,最大亏损是所支付的权利金。期权到期时,市场价格高于盈亏平衡点越多,期权买方的盈利越多。

优缺点对比:潜在盈利无限,风险有限是它的优点。但风险有限不等同于风险较小。因为期权为“递耗资产” ,当其他条件不变时,期权的价值也会随着时间的流逝而逐渐衰减,看涨期权的买方会损失那分“时间价值"。

② 卖出看跌期权

指卖方收取一定数量的权利金,买方行权时卖方有履约的义务。如果看跌期权到期被放弃行权,卖方收益为全部权利金。

使用动机:卖出看跌期权的使用动机,在于投资者预期市场下跌概率较小。当投资者预期标的价格不跌(上涨或窄幅震荡) ,波动率或震荡下行时,卖出看跌期权较适宜。当标的期货价格上涨,卖出看跌期权的收益随标的期货价格上涨而增加,最大收益为全部权利金。当标的期货价格下跌,卖出看跌期权与买入标的期货合约一样会产生损失,但权利金收入可以部分弥补下跌产生的损失。

盈亏说明:对于看跌期权卖方来说,当市场价格下跌时,看跌期权面临风险,而当市场价格上涨时,有可能获得全部权利金收益。期权到期时盈亏平衡点,等于行权价格减去卖出期权时收取的权利金。期权到期时,标的物价格下跌超过盈亏平衡点越多,期权卖方的亏损越多。

优缺点对比:在标的物价格盘整或波动不大的情况下,卖方仍可获得收入。如果标的物价格大幅下跌,期权卖方面临风险。

③ 牛市看涨期权价差策略

牛市看涨期权价差又名买入看涨价差。构建方法是按1:1的比例买入低行权价看涨期权,并卖出同到期日的高行权价看涨期权构建,一般采用买入一手平值或虚值的看涨期权和卖出一手虚值程度更深的看涨期权组成。由于买入看涨期权的权利金高于卖出看涨期权的权利金,所以投资者通常要净支出权利金。

使用动机:投资者预期市场价格上涨,但上涨幅度有限,或者投资者想减少买入看涨期权所支付的权利金成本。

盈亏说明:到期时,如果市场价格上涨后等于或高于卖出看涨期权的行权价格,投资者可获得最大收益。牛市看涨期权价差策略的最大收入是卖出看涨期权与买入看涨期权的行权价格之差,最大盈利是最大收入减去权利金净支,最大亏损是权利金净支出(不考虑交易成本)。期权到期时的盈亏平衡点等于买入看涨期权的行权价格加上权利金净支出(不考虑交易成本)。

优缺点对比:买入看涨期权后再卖出看涨期权,减少了权利金成本,从而降低了盈亏平衡点,最大的风险是权利金净支出。此交易策略限定了最大收益,无法获得市场价格上涨超过卖出看涨期权行权价格后所带来的收益。

④ 牛市看跌期权价差策略

牛市看跌期权价差的构建方法是按1:1的比例买入低行权价看跌期权,并卖出同到期日的高行权价看跌期权构建,一般采用卖出一手平值或虚值的看跌期权和买入一手虚值程度更深的看跌期权组成。由于卖出看跌期权的权利金高于买入看跌期权的权利金,所以投资者通常会净收入权利金。

使用动机:投资者预期市场价格上涨,但上涨幅度有限,或者投资者不想承受卖出看跌期权的无限潜在风险,可使用牛市看跌期权价差策略。

盈亏说明:到期时,如果市场价格上涨后超过卖出看跌期权的行权价格,高行权价看跌期权未被行权,且放弃对低行权价看跌期权行权,权利金的净收入(不考虑交易成本的情况下)为投资者可获得的最大收益。牛市看跌期权价差策略最大盈利是权利金净收人(不考虑交易成本)。最大亏损是卖出看跌期权与买入看跌期权的行权价格之差,减去权利金收人。期权到期时的盈亏平衡点等于卖出看跌期权的行权价格减去,权利金净收人(不考虑交易成本的情况下)。

优缺点对比:在卖出看跌期权后,再按买入看跌期权,限定了更大交易损失的风险。采用此交易策略,限定了最大亏损,但降低了卖出看跌期权的权利金收益。

2. 看跌策略

看跌策略是预期标的物价格下跌时使用的。主要包括买入看跌期权、卖出看涨期权、熊市看跌期权价差、熊市看涨期权价差四个策略。

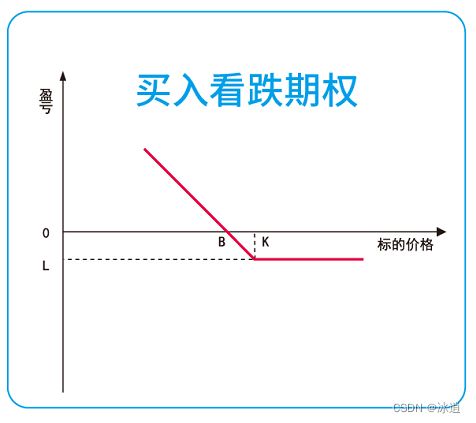

- 买入看跌期权

买入看跌期权,买方向卖方支付一定数量的权利金,获得在未来某一时间以行权价格卖出标的物的权利。标的物价格下跌,期权买方可以行权或平仓、获得价格下跌的收益。

使用动机:当投资者预期市场价格将快速下跌,可以买入看跌期权。买人看跌期权可以避免因价格上涨而扩大损失,同时用较少的资金获得价格下跌时更大的收益。

盈亏说明:对于看跌期权买方来说,理论上,当市场价格下跌时,潜在盈利巨大,当市场价格上涨时,风险有限,最大亏损是支付的权利金。期权到期时的盈亏平衡点等于行权价格减去买方买人期权时支付的权利金(不考虑交易成本)。

优缺点对比:理论上潜在盈利巨大,风险有限。

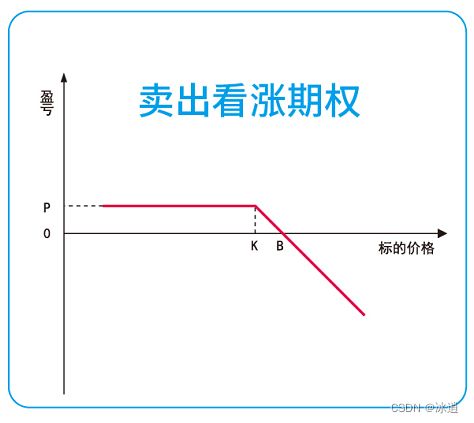

② 卖出看涨期权

卖方收取一定数量的权利金,买方行权时,卖方有履约义务。如果看涨期权到期被放弃行权,卖方收益为全部权利金。

使用动机:卖出看涨期权使用动机,取决于投资者风险和收益的权衡。当投资者预期标的物价格不涨(下跌但幅度不大) ,卖出看涨期权较适宜。当标的期货价格下跌,卖出看涨期权的收益随价格下跌而增加,最大收益为权利金。当标的期货价格上涨,卖出看涨期权与卖出标的期货合约一样会产生损失,但权利金收入可以弥补上涨产生的部分损失。

盈亏说明:对于看涨期权卖方来说,当市场价格上涨时,卖出的看涨期权面临风险,而当市场价格下跌时,有可能获得向买方收取的全部权利金收益。期权到期时的盈亏平衡点等于行权价格加上卖出期权时收取的权利金。

优缺点对比:在标的物价格盘整或波动不大的情况下,卖方仍可获得收入。如果市场价格大幅上涨,期权卖方面临风险。

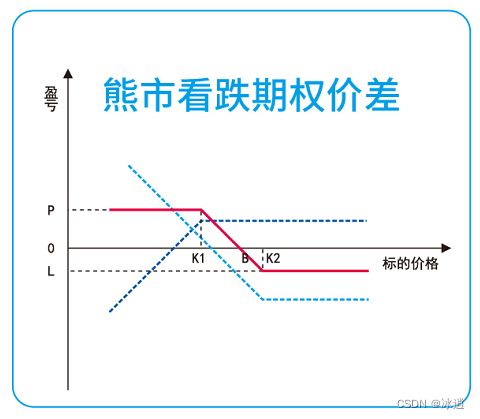

③ 熊市看跌期权价差

熊市看跌期权价差的构建方法是按1:1的比例买入高行权价看跌期权,并卖出同到期日的低行权价看跌期权构建,一般采用买人一手平值或虚值的看跌期权和卖出一手虚值程度更深的看跌期权组成。由于买入看跌期权的权利金高于卖出看跌期权的权利金,所以投资者通常要净支出权利金。

使用动机:投资者预期市场价格下跌,但下跌的幅度有限,或者投资者想减少买入看跌期权所支付的权利金成本,可使用熊市看跌期权价差策略。

盈亏说明:到期时,如果市场价格下跌后等于或低于卖出看跌期权的行权价格,投资者可获得最大收益。熊市看跌期权价差策略最大收入是卖出看跌期权与买入看跌期权的行权价格之差,最大盈利是最大收入减去权利金净支出,最大风险是权利金净支出(不考虑交易成本)。期权到期时的盈亏平衡点等于买入看跌期权的行权价格减去权利金净支出(不考虑交易成本的情况下)。

优缺点对比:买入看跌期权后再卖出看跌期权,减少了权利金成本,从而提高了盈亏平衡点。此外,该策略最大风险是权利金净支出。采用此交易策略,限定最大收益,无法获得市场价格下跌低于卖出看跌期权行权价格所带来的收益。

④ 熊市看涨期权价差策略

熊市看涨期权价差的构建方法是按1:1的比例买入高行权价看涨期权,并卖出同到期日的低行权价看涨期权构建。一般采用卖出一手平值或虚值的看涨期权和买入一手虚值程度更深的看涨期权组成。由于卖出看涨期权的权利金高于买入看涨期权的权利金,所以,投资者通常会净收入权利金。

使用动机:投资者预期市场价格下跌,但下跌幅度有限,或者投资者想减少卖出看涨期权的无限风险,可使用熊市看涨期权价差策略。

盈亏说明:到期时,如果市场价格下跌后低于卖出看涨期权的行权价格,则低行权价看涨期权不会被行权,且放弃对高行权价看涨期权行权,权利金的净收入(不考虑交易成本的情况下)为投资者可获得的最大收人。熊市看涨期权价差策略的最大盈利是权利金净收入(不考虑交易成本)。最大亏损是买入看涨期权与卖出看涨期权的行权价格之差,减去权利金净收入(不考虑交易成本)。期权到期时的盈亏平衡点等于卖出看涨期权的行权价格加上权利金净收入(不考虑交易成本)

优缺点对比:在卖出看涨期权后,载买入看涨期权,限定了交易风险。采用此交易策略,限定了最大亏损,但降低了卖出看涨期权的权利金收益。

波动率策略

1. 震荡策略

震荡策略是预期标的物价格不会大幅涨跌时,使用的期权交易策略,主要包括卖出跨式期权、卖出宽跨式期权两个策略。

① 卖出跨式策略

卖出跨式期权组合由卖出同到期日相同数量的平值看涨期权和平值看跌期权组成。

卖出跨式期权组合由卖出同到期日相同数量的平值看涨期权和平值看跌期权组成。

使用动机:当投资者预期市场价格在到期前不会剧烈涨跌时,可以卖出跨式期权,从价格波动不大的市场中获利。

盈亏说明:卖出跨式期权的收入是收取的卖出两个期权的权利金之和。不考虑交易成本的情况下,到期标的物市场价格等于卖出跨式期权的行权价格,跨式期权卖方获得最大盈利;当市场价格上涨或下跌的幅度不超过卖出看涨期权和看跌期权收取的权利金之和,跨式期权卖方可以盈利;当市场价格上涨或下跌的幅度超过卖出看涨期权和看跌期权收取的权利金之和,卖出跨式期权面临风险。期权到期时的盈亏平衡点有两个,一个是行权价格加上收取,的全部权利金,一个是行权价格减去收取的全部权利金(不考虑交易成本)

优缺点对比:无论市场价格涨跌,只要涨幅或跌幅不超过盈亏平衡点跨式期权卖方都可盈利。缺点是到期时,看涨和看跌一般总有一个是实值期权。一旦市场价格上涨或下跌超过了盈亏平衡点,跨式期权卖方面临风险。跨式期权卖方盈利有限,无论市场涨跌,卖出跨式期权的潜在风险都很大。

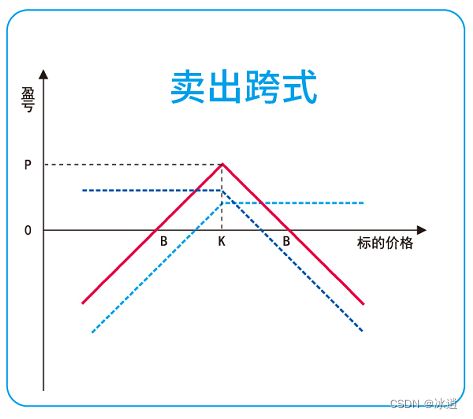

② 卖出宽跨式期权策略

卖出一组宽跨式期权组合由卖出同到期日、相同数量的虚值的看涨期权(高行权价)和虚值的看跌期权(低行权价)组成宽跨式期权合约建仓时都是虚值期权,卖方收取的权利金比跨式期权少。

使用动机:投资者预期市场到期前一段时间不会剧烈波动,只是进行一些窄幅的价格调整,可以使用卖出宽跨式期权获取权利金收入。

盈亏说明:卖出跨式期权的收入是收取的卖出的两个期权的权利金之和。不考虑交易成本的情况下,期权到期时标的市场价格介于卖出宽跨式期权的行权价格之间时,宽跨式期权卖方获得最大盈利。到期市场价格上涨不超过看涨期权行权价加上收取的权利金,或者下跌不低于看跌期权行权价减去收取的权利金,卖出宽跨式期权策略可以盈利。反之,卖出宽跨式期权将会出现亏损(不考虑交易成本)。卖出宽跨式期权盈利有限,到期市场价格大幅上涨或下跌,卖方在任何一个方向上的潜在风险极大。宽跨式期权到期时的盈亏平衡点有两个:一个是看涨行权价格加上收取的全部权利金;二是看跌期权的行权价减去收取的全部校利金(不考虑交易成本)。

优缺点对比:在卖出宽跨式期权策略中,卖出的看涨期权和看跌期权都是虚值期权,为投资者提供了较大的犯错余地。收取虚值期权的权利金较少,市场价格无论涨跌,都会面临潜在巨大亏损的风险。

2. 突破策略

看突破策略是预期标的物价格出现突破行情时,使用的策略。主要包括买入跨式期权、买入宽跨式期权两个策略。

- 买入跨式策略

买入跨式期权组合由买入一手平值看涨期权和一手平值看跌期权组成。

使用动机:投资者预期市场将会出现大幅波动,但不确定波动的方向可以使用买入跨式期权,从价格突破性波动中获利。

盈亏说明:买入跨式期权的最大风险是支付买入两个期权的权利金之和。到期标的物市场价格等于买入跨式期权的行权价格时,跨式期权买方面临最大亏损;当市场价格上涨或下跌的幅度不超过买人看涨期权和看跌期权支付的权利金之和,跨式期权买方将亏损;当市场价格大幅上涨或下跌的幅度超过买入看涨期权和看跌期权支付的权利金之和,跨式期权买方盈利。期权到期时的盈亏平衡点有两个,一个是行权价格加上支付的全部权利金,一个是行权价减去支付的全部权利金(不考虑交易成本)。

优缺点对比:无论任何方向上价格波动增大时,期权变为实值的可能性都很大;买入跨式期权的风险有限,潜在盈利无限。与单向买入期权相比,如果市场价格波动较小时,买人跨式期权的权利金亏损较大。

② 买入宽跨式策略

买入宽跨式期权是指买入一手虚值看涨期权(高行权价)和手虚值看跌期权(低行权价)。宽跨式期权合约都是虚值期权,买方支付的权利金比跨式期权少。

使用动机:如果投资者预期市场将会出现大幅剧烈波动,但不确定波动的方向,可以使用买入宽跨式期权策略。

盈亏说明:买入宽跨式期权的最大风险(亏损)是支付买入两个期权的权利金之和。当市场价格介于宽跨式期权的行权价格之间时,宽跨式期权买方面临最大亏损。当市场价格涨(跌)幅不超过支付的全部权利金时,买入宽跨式期权将亏损。反之,买入宽跨式期权获得盈利。当市场价格大幅上涨或下跌,买方在任何一个方向上的潜在盈利都是极大的与卖出宽跨式期权相同,到期时的盈亏平衡点也有两个,一个是看涨期权行权价格加上支付的全部权利金,一个是看跌期权的行权价减去支付的全部权利金(不考虑交易成本)

优缺点对比:买入宽跨式期权比买入跨式期权向卖方支付的权利金少。不管市场在哪个方向出现大幅波动,期权买方都会盈利。期权买方风险有限,潜在盈利无限。市场价格波动幅度超过盈亏平衡点的几率较小,投资者面临亏损可能性较大。

对冲策略

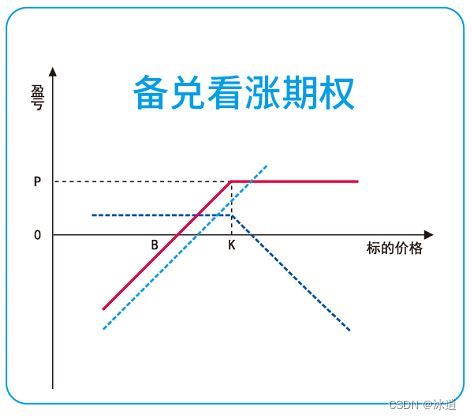

1. 备兑看涨期权组合

卖出看涨期权与买入标的(期货合约) ,构成了备兑看涨期权策略。标的多头为看涨期权空头提供了备兑(保护)。

使用动机:投资者在持有标的物多头的情况下,预计后市上涨有限,同时想增加收益,可以使用本策略。

盈亏说明:如果市场价格上涨,到期时期权买方行权,卖出看涨期权获得标的物空头,与其持有的多头头寸相互对冲;如果市场价格下跌,到期时买方不行权,但持有的多头标的物亏损,卖出的看涨期权的收益可以减少亏损程度。该策略的亏损为买入标的物亏损减去权利金收入,亏损随标的物价格下跌而扩大。最大收入为看涨期权行权价与标的物价格之差,最大利润为最大收入加上权利金收人,最大利润是一定的。该组合策略的盈亏平衡点是买入标的物价格减去卖出看涨期权的权利金。

优缺点对比:当市场价格上涨,但涨幅有限时,卖出的看涨期权降低了标的物持有成本;当上涨幅度过大,标的合约备兑履约可以抵补卖出看涨期权风险。当市场价格下跌时,卖出的看涨期权只能为标的期货合约提供有限保护。

2. 备兑看跌期权组合

卖出看跌期权与卖出标的(期货合约),构成备兑看跌期权策略。标的空头为看跌期权空头提供了备兑。

使用动机:投资者在卖出标的物的情况下,预计后市下跌有限,同时想增加收益,可以使用本策略。

盈亏说明:如果市场价格下跌,到期时买方行权,卖出看跌期权获得标的(期货)的多头头寸,与持有的标的(期货)空头头寸相互对冲;如果市场价格上涨,到期时期权买方不行权,但卖出的期货合约亏损,卖出的看跌期权的收益可以减少亏损程度。该策略的亏损为卖出标的物亏损减去权利金收入,亏损随标的物价格上涨而扩大。最大收人为标的物价格与看跌期权行权价之差,最大利润为最大收入加上权利金收入,最大利润是一定的。该组合策略的盈亏平衡点等于卖出标的(期货)的价格加上卖出看跌期权的权利金。

优缺点对比:当市场价格下跌时,卖出看跌期权收取的权利金提高了标的卖出价格;当跌幅过大,标的物合约备兑履约可以抵补卖出看跌期权的风险。当市场价格上涨时,卖出的看跌期权只能为卖出的期货合约提供有限保护。

3. 保护性看涨期权组合

卖出标的(期货合约)与买入看涨期权构成了保护性看涨期权组合策略。

使用动机:投资者持有标的空头头寸,担心标的物价格上涨的风险,希望对标的物做出保护,同时保留价格下跌时的收益。买入看涨期权为持有的标的空头买了份“保险”。

盈亏说明:当市场价格上涨时,卖出的期货合约亏损,但买入的看涨期权盈利,完全对冲期货合约的亏损。当市场价格下跌时,卖出的期货合约盈利,买入的看涨期权到期放弃,组合的净盈利是卖出的期货合约的盈利减去买入看涨期权的权利金。

优缺点对比:当期货价格上涨时、买入看涨期权的盈利可以冲抵卖出期货合约的亏损、同时保留期货价格下跌所带来的盈利机会。买入看涨期权所支付的权利金成本减少了期货盈利,买入看涨期权进行“保险”的成本有时很高。

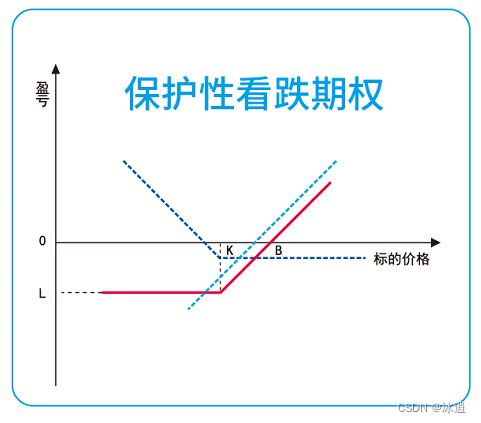

4. 保护性看跌期权组合

买入标的(期货合约)与买入看跌期权构成了保护性看跌期权组合策略。

使用动机:投资者持有标的多头头寸,希望规避标的物价格下行的风险,同时保留价格上涨时的收益。买入看跌期权为持有的标的多头买了份“保险”。

盈亏说明:期货市场价格上涨,买入的载货合约盈利,买入的看跌期权放弃行权,组合的净盈利是期货市场的盈利减去买入看跌期权的权利金;期货市场价格下跌,买入的期货合约亏损,但买入的看跌期权盈利,限定了期货合约亏损的底线。

优缺点对比:当期货价格下跌时,买入看跌期权的盈利可以冲抵买入期货合约的亏损,同时保留期货价格上涨所带来盈利机会。买入看跌期权所支付的权利金成本减少了期货盈利,买入看跌期权进行“保险”的成本有时很高。