青年工薪族为什么必须要建立投资理财观念?

(本文内容整理自我在鸿学金信赢在青年-工薪青年投资理财培训中所上的一节课内容,希望能给广大的工薪青年白领们在规划自己的人生财富时提供一定的参考意见!)

前面已经给大家讲的利息,复利等概念,也列举了很多案例,最后给大家展示了巴菲特的投资收益,也让大家明白了一但复利威力发挥出来,今天的一点点投入,将会在未来发挥出不可估量的效果。

对于很多青年人来说,总觉得自己不需要投资,投资那是有钱人干的事,自己每个月几千块钱的工资,根本无从谈投资,所以干脆把他花掉,或者好不容易积攒半年下来有小万把块钱,一个苹果的发布会后又全部给花掉了;总认为投资离我们太远,不是今天考虑的事,等以后赚大钱了再说。其实,这是一种错误的观念,投资理财观念的培养,或者说财商的提高,是一个才期的过程。俗话说,你不理财,财不理你,我们已经错过了少年时代,投资理财观念必须要从青年时代抓起来,这一节课,我们主要来让大家明白,为什么要建立投资理财观念,合理的投资理财观念对于青年工薪族来说是何等的重要,把一生可以预见的一些帐目算清楚,才不会迷茫,有了科学的观念,进一步实施有了钱,才能拥有大家都追求的幸福人生。1、计算财富人生:我们一生可以赚多少钱?

我们首先来算一算我们一生大致能赚多少钱。设计的方案如下,假如25岁开始参加工作,税后收入为5000元/月,前5年通过自己的努力学习及拼搏让薪资实现每年20%的增长,通过自己的努力让自己的工作5年以后(或者29岁时)实现月税后收入1万元/月以上;工作5年后税后收入每年增长5%,工作10年的时税后收入达到12854元/月以上,工作10年后收入继续每年按2%的上涨,工作15年后收入稳定,每月税后达到14476元,也就是15000元左右。我们工作到60岁,这样算下来假设我们工作36年(考虑到晚退休,早退休,早工作等,大家根据自己的情况可以重新算哈)。这样算下来,我们得出的结果如下:

也就是说,一个工薪白领阶层,平均每个月的税后收入为13000来元,一辈子下来的收入能达到563万,注意这里算的是现值哈。563万,不是小数字,听起来是不是比较多,是不是有点激动?下面我们继续来算一算我们一生要花多少钱!

2、计算财富人生:我们一生要花多少钱?

我把一生需要的开销分成大致三个部分:1每一个人基本生活开销开销,2个人及家庭的大额开销,3是退休后的老年开销。

先来看看满足我们基本的生活消费要多少钱?也就是吃喝住行这些活在这个世界所必须的最基本的开支。假如你现在刚出来工作,或者大家回想一下自己刚工作的时候,可以估算一下自己的支出情况。下面是我做的一个预算,供大家参考。大家想一想,当你月税后收入5000,税前可能是6500左右的时候,你的开支大概是什么样的。首先,租房一项大致是800元,小电宽带等200元,交通费(公交,地铁等)100元,吃饭早中晚每天三顿30元,一个月900元,生活必须品100元,服装120元,通讯娱乐等300元,其它比如吃点水果零食参加朋友的婚礼过年回家给亲戚老人小孩带点礼物等480元,合计下来就是3000元。

随着年龄的增长,收入的增加,我们的开支自然会是上涨的,另外还有物价CPI上涨,与收入类似,我们假设支出前5年每年增长10%,后面每年增长5%,然后15年生活稳定了支出上涨就只考虑CPI了,假设每年增长3%。这样算下来,结果如下:

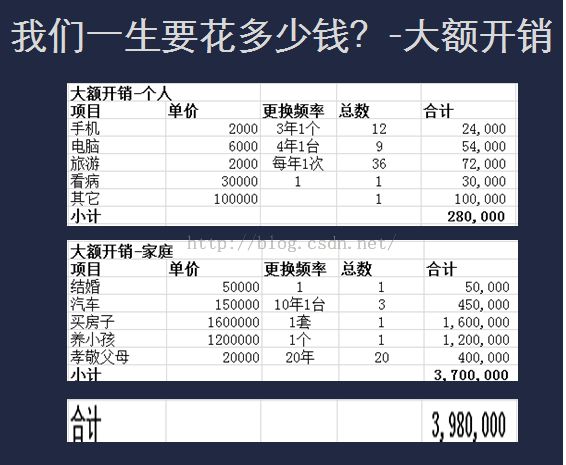

接下来看我们个人及家庭的大额开销。先来看归属个人的部分,手机,3年换1个,36年,要换12个,手机就不要买肾6系列,买国产即可,一台2000来块钱;电脑4年换1台(笔记本,台式机,平板等全部算一起),一共算9台,均价6000元;旅游一年拿出2000元(其实座飞机来回一次就没了)预算;看病嘛,要好好锻炼身体,注意让自己在退休之前不要得什么大病,感冒这些能尽量能不去医院就不出(青年时能忍受一点可以),把60岁退休之前交给医院的钱控制在3万;其它各种杂项开销留出10万元,分到每一年就是2777元而已;这一部分小计下来一共28万。

然后再看看我们家庭的大开销,结婚嘛,找到一个愿意与自己过日子的另一伴,一切尽量从简,争取5万块钱搞定;组建起家庭,得有一辆汽车吧,15万一台的车,开出去也还将就了,36年一共要3台;房子嘛,一套是必须的,毕竟都说无房就没有家的感觉嘛,一线城市就不用想了,直接在二线城市买,加上装修等,控制在160万内搞定吧;养小孩,从在肚子里到出手到幼儿园到小学初高中,最后大学,甚至还要留学等,一个月孩子吃穿学习等控制在每月3000元以内,考虑到通胀平均开支应该是4000元/月,养25年,至少就需要120万;孝敬父母,从60岁月开始,每年生日过节等给4位老人每年2万元,一共20年;最后这一部分小计下来一共是370万元。请记住这个数字,一个基本还算勉强过提去的家庭,30多年家庭的共同大额开销部分一共需要约370万。

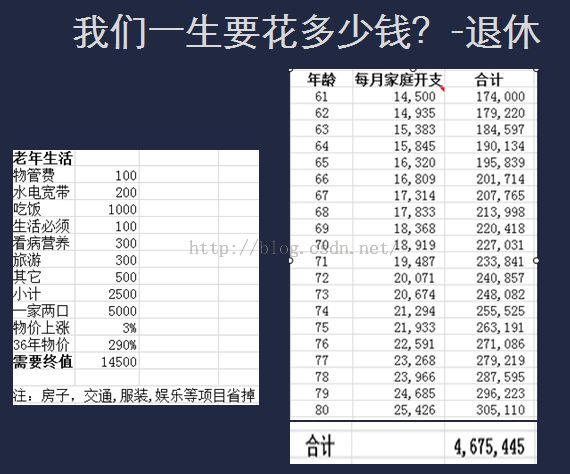

关于开支,还有最后一项,也就是60岁我们退休后的老年生活。好不容易辛苦忙碌了一辈子,房贷也还完了,儿女也能自力更生了,该是安享晚年了,不求大富大贵的生活,只求一个能养活自己,能不给子女添负担的老年生活,我列出一个清单大致如下,这是每一个人每月的消费,供大家参考。物管100,水电宽带等200,吃饭1000,生活必须品100,看病买营养品等300,旅游300,其它500,小计就是2500元,两个人合计就是5000元,考虑到我们从25岁到退休有36年,物价上涨是必然的,,在CPI为3%的情况,36通胀率为290%,因此要能买相当于现在5000元的商品,需要的金额为5000*290%=14500元。这是刚退休时的开销,假如从61岁开始,一直到80岁这20年,按CPI为3%算,我们老年开销20年下来一共需要467万元。

3、我们一生的财务小结

前面计算出了收入及支出情况,下面我们来做一个汇总小结,从而算出正常情况下我们一生的财务状况。在收入方面,我们一个家庭实际是两个人工作,但考虑到有小孩后有一个人放在工作的时间及精力会减少,因此我们按0.6倍系数算。单个人收入为563万,1.6个人就是900万。

在支出方面,一个成年人36年的基本生活消费为350万+购买一些大的商品如手机电脑等共计28万,合计378万,两个人就乘以2,然后再加归属家庭的共同支出370万,得到的结果就是1126万。拿收入减支出结果就等于-226万,也就是说在退休前的帐算下来是入不敷出的,亏空226万。

然后再看老年,假设每个人能领到相当于现在2400元的退休金(现在除了公务员以外很多老人的退休金应该也就2400元左右的水平吧,更何况以后是人口老龄化,老人多,干活的人少,目前整个社会透支太严重,等我们老了能领到多少还不知道),算上通胀我们假设平均每个月每人能领7000元/月,两个人就14000元,20年总计就是1.4*12*20=336万元。根据前面我们算出的退休20年生活需要467万,收入减支出结果等于-131完,亏空131万,如果活得再长久一点,亏空还会越大。

因此,60岁之前亏空226加上退休后亏空131,加起来一共就是亏空357万元。

看到这样的结果大家是什么感受?还要不要活呢?在收入项我们有没有少算了些什么?在支出项我们是否多算了什么?我可以肯定地说,在支出项只有少算,没有多算的。我们上面所算的都是基本生活消费而已,没有包含一件奢侈品。这个大家根据自己的情况算一下即可,比如税后收入5000元,花掉3000元,是不是这样?在现实中更多的情况我们往往是多算收入,经常认为该收到的钱实际上没有收到,额外之财的机会少之又少,反而我们计划外的支出却经常发生,让人防不胜防。

4、投资与消费,开源与节流

那么如何改变这个亏空的状况?如何实现工薪青年在应该花钱的年龄及领域里面可以任性花钱?让自己一家人可以真正地享受生活?答案就是:开源与节流。从开源的角度来说,我们需要努力工作,提高自己的专业技能,提高自己的有脉资源,让自己的赚钱能力可以不断提高,确保收入项的稳定并能有所增长(40岁月之前能实现收入稳增长,40岁以后保持稳定不减少)。在节流上来说,就是要注意控制自己的消费,减少一些不必要的消费,一些非理性消费。同时需要建立投资理财意识,实现不仅仅是通过工作依靠我们的时间及精力来换回收入,还应该要让自己积攒的钱能生钱,增加额外的收入,让手中的钱不会因为时间的推移导致购买力下降,这样才有可能解决几百万的亏空。

总得来说,实现在应该花钱的年龄及领域里面可以任性花钱,首先必须要有钱,要有钱除了必须努力工作赚钱以外,我们还必须学会投资理财。否则,日子将会越来越难,随着年龄的增长,你会越来越体会什么是生不容易,活也不容易,谈生活就更不容易。

本文作者 蔡世友 (作者微薄:http://weibo.com/caishiyou 私人微信号:caishiyou),EasyJF开源团队创始人,曾经是一枚程序猿,IT技术讲师,现在互联网金融创业,任鸿学金信CEO,专注教育培训行业互联网金融服务。欢迎大家转载,转载请务必注明作者信息。