工程经济—资金时间价值的计算及应用

1Z101010、资金时间价值的计算及应用

1Z101011、利息的计算

一、资金时间价值的概念

资金是运动的价值,资金只有在运动的时候,才有价值,并且资金的时间价值随时间的变化而变化,其与时间呈函数关系,随着时间的推移而增值,其增值的部分资金就是原有资金的时间价值;

资金的运动价值包括:筹集、使用、耗费、回收、分配与循环、周转;

二、影响资金时间价值的因素

1、资金的使用时间;

在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值越大;使用时间越短,则资金的时间价值越小;

2、资金数量的多少;

在其他条件不变的情况下,资金数量越多,资金的时间价值就越多;反之,资金的时间价值就越少;

3、资金的投入和回收特点;

投入特点:在总资金一定的前提下,前期投入资金越多,则资金的负效益就越大;反之,后期投入的资金越多,资金的负效益越小;

回收特点:在资金回收额一定的前提下,离现在越近的时间回收的资金越多,资金的时间价值就越多;反之,离现在越远的时间回收的资金越多,资金的时间价值就越少;

4、资金的周转速度;

资金周转的越快,在一定的时间内等量资金的周转次数越多,资金的时间价值就越多;反之,资金的时间价值就越少;

三、利息与利率的概念

1、概念

利息就是资金时间价值的一种重要表现形式之一;

通常用利息额的多少作为衡量资金时间价值的绝对尺度;

用利率作为衡量资金时间价值的相对尺度;

2、利息

在借贷过程中,债务人支付给债权人超过原借贷金额的部分就是利息,即:

I = F - P;

其中,I = 利息;

F = 目前债务人应付或债权人应收总金额,即还本付息总额;

P = 原始借贷金额,即本金;

①、由本质上看,利息是由贷款发生利润的一种再分配;

②、在工程经济分析中,利息常常被看作是资金的一种机会成本;

③、利息常常被看作放弃使用资金得到的补偿,或者是占用资金所付出的代价;

④、投资是为了在未来获得更大的收益而对目前的资金进行的某种安排;

⑤、只有未来的预期收益超过现有的投资,才能刺激人们从事投资;

3、利率

在经济学中,利率的定义是从利息的定义中衍生出来的,也就是说,在理论上先承认利息,再以利息来解释利率;

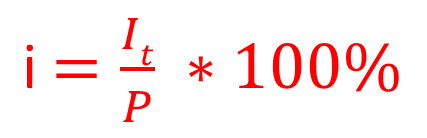

利率就是在单位时间内所获得的利息额与原借贷金额之比,即:

其中,i = 利率;

It = 单位时间内所获得的利息额;

用于表示计算利息的时间单位成为计息周期,计息周期 t 通常为年,半年,季,月,周或天;

4、利率的高低由以下因素决定

①、利率的高低首先取决于社会平均利润率的高低,并随之变动,通常情况下,社会平均利润率是利息的最高界限,如果利率高于利润率,无利可图就不回去借款;

②、在社会平均利润率不变的情况下,利率的高低取决于金融市场上借贷资金的供求情况。供过于求,利率变回下降来刺激人们贷款;求过于供,利率便会上升来阻止人们进行贷款;

③、借出资本要承担一定的风险,风险越大,利率也就越高;

④、通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值;

⑤、借出资本的期限长短。贷款期限长,不可预见的因素多,风险大,利率就高;反之,利率就低;

5、利息和利率在工程经济活动中的作用

①、利息和利率是以信用方式动员和筹集资金的动力;

以信用方式筹集资金有一个特点就是自愿性,而自愿性的动力在于利息和利率,大部分投资者更倾向于将资金投入到那些获得利率更高,获得利息更多的项目,即便更高的利率和利息意味着更高的风险;

②、利息促进投资者加强经济核算,节约使用资金;

投资者借款需付利息,增加支出负担,这就促使投资者必须精打细算,把借入资金用到刀刃上,减少借入资金的占用;

③、利息和利率是宏观经济管理的重要杠杆;

国家对于那些扶持发展的行业、产品适销对路、质量好、信誉好的企业或个人,在资金上往往会给与低息支持,反之,则收取较高利息;

④、利息和利率是金融企业经营发展的重要条件;

存放款利率的差额就是金融企业的业务收入,因此利息和利率能刺进金融企业的发展;

三、利息的计算

1、单利

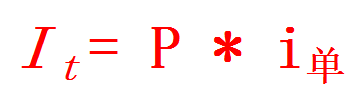

所谓单利就是计算利息时, 仅用最初的本金来计算,而不计入先前计息周期中所积累的利息,即:

其中,It = 代表第 t 计息周期的利息额;

P = 代表本金;

i单 = 计息周期单利利率;

而 n 期末单利本利和 F 等于本金加上总利息,即:

在以单利计息的情况下,总利息与本金、利率以及计息周期数成正比关系;

单利的利息额都是由本金产生,其新生利息不再加入本金产生利息,没有完全反映资金的时间价值,这不符合客观经济规律,所以在工程经济分析中单利使用较少,通常只适用于短期投资或短期贷款;

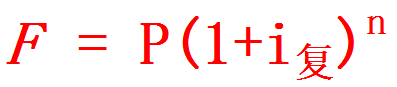

2、复利

所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要一并加入本金来计算利息

复利计算比较符合资金在社会再生产过程中运动的实际情况,在工程经济分析中,一般采用复利计息;

1Z101012、资金等值计算及应用

一、现金流量图的绘制

在考察技术方案整个期间各个时间点 t 上实际发生的资金流出或资金流入称为现金流量,其中,流出系统的资金称为现金流出,用符号 COt 表示,流入系统的资金称为现金流入,用符号CIt表示,现金流入与现金流出之差称为净现金流量,用 ( CI - CO ) t 表示;

绘制现金流量图的三要素:现金流量的大小,方向(现金流入或流出),作用点(现金流量发生的时点);

时间轴上方的箭线表示现金流入,下方箭线表示现金流出,即 " 上入下出 ";

时间轴上 0 点表示该时间单位的起始时间,其他点表示该时间单位末的时点;

现金流量的性质(流入或流出)是相对投资人而言的;

二、终值和现值的计算

其中,i —— 计息期复利率;

n —— 计息期数;

P —— 现值(即现在的资金价值或本金),资金发生在(或 折算为)某一特定时间序列起点时的价值;

F —— 终值(即 n 期末的资金价值或本利和),资金发生在(或 折算为)某一特定时间序列终点的价值;

A —— 年金(年值),发生在(或 折算为)某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。其特点为连续发生,间隔相等,金额每期都一样;

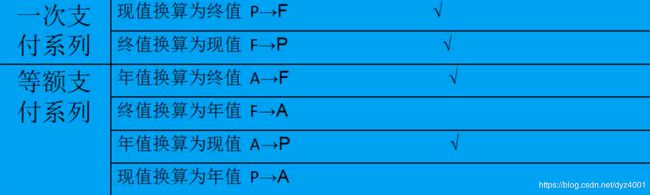

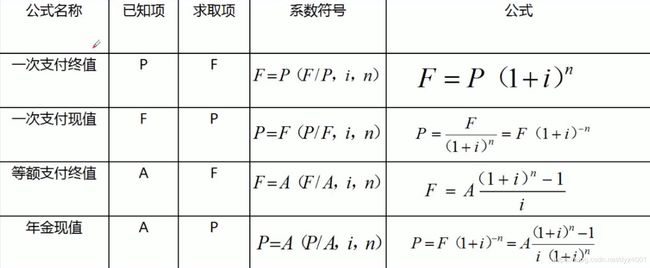

1、一次支付现金流量的终值和现值计算

①、一次支付现金流量

一次支付是最基本的现金流量情形,一次支付又称为 " 整存整付(取) ",是指所分析技术方案的现金流量,无论是现金流入还是现金流出,在各时点上仅发生一次。一次支付情形的复利计算式是复利计算的基本公式;

★ 已知现值、年复利率、计息期数,求一次支付终值,用以下公式:

F = P * ( 1 + i ) ^ n;

其中,( 1 + i ) ^ n 为一次支付终值系数,上面的公式又可写为;

F = P ( F / P , i , n );

括号内斜杠左边的是待求未知数,右边的是已知数;

★ 已知终值、年复利率、计息期数,求一次支付现值,用以下公式:

P = F / ( 1 + i ) ^ n = F * ( 1 + i ) ^ -n;

其中,( 1 + i ) ^ -n 为一次支付现值系数,上面公式又可写为:

P = F ( P / F , i , n );

②、等额支付系列现金流量的终值和现值计算

2-1、什么是等额支付现金流量

等额支付系列现金流量是指各期的现金流量序列是连续的,且数额相等的;

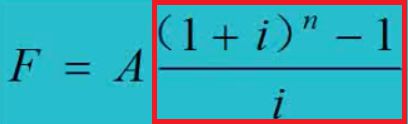

2-2、年值换算为终值 ( A → F )

形象记忆:存款另存整取,一次性取出养老金,公积金,保险等;

其中,公式中红框部分称为等额支付系列终值系数或年金终值系数,用符号 ( F / A , i , n ) 表示,则上面公式又可写成:

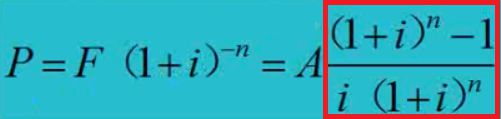

2-3、年值换算为现值 ( A → P )

形象记忆:养老金,还房贷计算银行贷款额度;

其中:公式中红框部分称为等额支付系列现值系数或年金现值系数,用符号 ( P / A , i , n ) 表示,则上面公式又可写成:

P = A ( P / A , i , n );

注意:

1、我们常常所说的 " 折现 " 或 " 贴现 " ,实际上就是计算现值 P 的过程,其使用的利率常称为折现率或贴现率,所以上面的 " 一次支付现值系数 " 或 " 等额支付现值系数 " 也可以叫做折现系数或贴现系数;

2、现值和终值的概念和计算方法正好相反,因为现值系数和终值系数互为倒数;

三、等值计算公式使用注意事项

①、计息期数为时点或时标,本期末即等于下期初。0 点就是第一期初,也叫零期;

②、P 是在第一计息期开始时(0 期)发生;

③、F 发生在考察期期末,即 n 期末;

④、各期的等额支付 A,发生在各期期末;

⑤、当问题包括 P 与 A 时,系列的第一个 A 与 P 隔一期。即 P 发生在 A 的前一期期末;

⑥、当问题包括 A 与 F 时,系列的最后一个 A 是与 F 同时发生。不能把 A 定在每期期初,因为公式的建立与它是不相符的;

四、影响资金等值的三要素

①、资金数额的多少;

②、资金发生的时间长短(即换算的期数);

③、利率(或折现率);

1Z101013、名义利率和有效利率的计算

一、概念

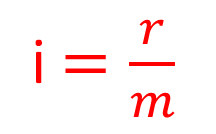

在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。当计息周期小于利率周期一年时,就出现了名义利率和有效利率的概念;

二、名义利率的计算

所谓名义利率 r 是指计息周期利率 i 乘以一年内的计息周期数 m 所得的年利率;

r = i * m;

若计息周期月利率为 1%,则年名义利率为 12%,很显然,计算名义利率时忽略了前面各期利息再生的因素,这与单利的计算方式相同。我们通常所说的年利率都是名义利率;

三、有效利率的计算

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和年有效利率两种情况;

1、计息周期有效利率

计息周期有效利率,即计息周期利率 i ,其计算式为:

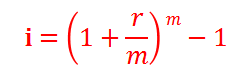

2、年有效利率

3、二者关系

①、名义利率和有效利率的关系实质上是单利与复利的关系;

②、每年计息周期 m 越多,年有效利率和年名义利率相差越大;

③、年名义利率为 10%,按季度计息时,按季度利率 2.5% 和按年有效利率 10.38%计算出来的终值时一样的;

④、因此在工程经济分析中,如果各技术方案的计息期不同,就不能简单的使用名义利率来比较,必须换算成有效利率来比较;

四、计息周期小于(等于)资金收付周期时的等值计算

例题:

现在存款 1000 元,年利率为 10%,半年复利一次。问 5 年末存款金额为多少?

1、按收付周期实际利率来计算

题干中给出了年名义利率为 10%,因此可以算出年有效利率,再来计算 5 年末存款金额:

i = (1 + 10% ÷ 2)^2 - 1 = 10.25%;

F = 1000 *(1+10.25%)^5 = 1628.89;

2、按计息期有效利率来计算

F = 1000 * (1+5%)^10 = 1628.89;

注意:

①、有时上述方法计算结果有很小差异,这是因为一次支付终值系数略去尾数误差造成的,此差异是允许的;

②、只有计息周期与收付周期一致时才能按计息期利率计算,否则,只能用收付周期实际利率来计算;

例题:

每半年内存款 1000 元,年利率 8%,每季复利一次。问 5 年末存款金额为多少?

解:

这道题中说明了收付周期为 " 每半年 ",计息周期为 " 季 ",所以不能直接采用计息期利率计算;

每半年实际利率:

i = (1 + 8% ÷ 4)^2 - 1 = 4.04%;

F = 1000 * 12.029 = 12029;