金融黑科技:分期付款的时候,你到底多付了多少钱?

金融黑科技:分期付款的时候,你到底多付了多少钱?典型误区:把服务费率等同于实际利率

0.5%的分期服务费,给人的直观印象是“利率很低”,但仔细一算,挺吓人的:年化利率高达11.07%。

你买的理财产品,有6%的年化收益就很难了?

基本背景

互联网金融火了之后,校园贷,分期支付,白条和花呗瞬间普及到全网全国。

但是,很不幸的是,大学生的数学都是语文老师教的,大多数都不及格呀。

看到分期支付0利息,可以赊账,打白条,就头脑发热买了iPhone,笔记本等电子设备。

等到自己还完款,大呼上当,一共“多”付了好大一笔钱。

购物场景:商品价格120元,“利息”为0,分期服务费每期0.5%,1个月为1期。

大学生小明同学,想知道:分期支付的资金成本,即月化利率,年化利率。

分期支付清单

基本规则:每期还本金10元,服务费每期0.6元,一共12期。

为什么用“还”这个词?

分期支付的过程,本质就是:你从电商网站,借了120元商品的钱。这笔钱支付了商品的费用,电商给你的借款,变成了12个月的还款账单。

列出12个月的账单

第1个10元 时长1个月 服务费0.6元

第2个10元 时长2个月 服务费0.6元

第3个10元 时长3个月 服务费0.6元

......

第12个10元 时长12个月 服务费0.6元

账单等价表述1:

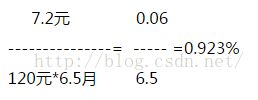

12个月的时间,有效使用金钱为10*1+10*2+10*3+...+10*12=(10+120)/2*12。

平均1个月,使用的金钱为65元。

而1个月的服务费为0.6元:

平均1个月的费率为:0.6/65=0.923%

账单等价表述2:借了120元本金,服务费一共有0.6元*12=7.2元,等效借款时间为6.5个月。

平均1个月的费率为:

12个月的年化利率为:0.923% *12 = 11.07%。

数学公式推导

P:商品价格

X:每个月的服务费

N:分期月数

用账单等价描述1 得出的算法

用账单等价描述2 得出的算法是一样的

观察最终的公式,我们可以看出,月化利率M和商品价格P没有关系,而且月化利率是分期服务费的某个倍数。

因此...

我们根据结果,可以联想到第3种推导过程:

每个月的服务费率为,每个月的服务费 / 每个月的借款本金

第1个月的服务费率为:(P*X)/(P/N*1)

第3个月的服务费率为:(P*X)/(P/N*2)

......

第N个月的服务费率为:(P*X)/(P/N*N)

平均每个月的服务费率为:(P*X)/(P/N+2P/N+...NP/N)/N= 2NX/(1+N)

3种推导过程中的数学解释:每2个变量之间的算数运算,都表示一个独立的含义。

如果存在算数运算没有明确的含义,或者计算后的单位不对,可以肯定过程有漏洞。

验证上面的答案

X=0.5%

N=12

M=2*12*0.5%/(1+12)=(12/13)%=0.923%

感觉背后的数学解释

最初,在没有推导这个过程的时候,我凭自己的感觉,得出的结论是,月化利率会略小于0.5%的2倍。

因为,一半左右的钱,都是提前还了,而最后1个月是完整的用了12个月。

也就是说,月化利率略小于1%,略小于0.5%的2倍。

现在,我们根据最后的公式,来解释最初的感觉:

2NX/(1+N) = ((N+1)+(N-1))X/(N+1) =(1+ (N-1)/(N+1))X,

进一步等价转换成(2-2/(1+N))X,显然是小于2X的。

这样,就充分印证了最初的说不清的感觉。

感觉可能靠谱,也可能不靠谱。

但是,用有逻辑的数学过程,去推导结论,则是非常严谨严密的。

分期支付的巨坑

随着期数的增加,你还的本金越来越多,但是服务费还是根据“商品总价”来算的。

普通的等额本息,是会扣除已经还的那部分的本金。

金融案例

某某白条,双11有以下活动:

分期场景1:3期和6期,无服务费

分期场景2:12期,服务费打5折,0.25%

分期场景3:24期,服务费不打折,0.5%

场景1:电商白借钱给你,6个月左右的时间,等额还款,没有任何“费用”,非常值得使用。

如果利用好这笔消费资金,拿去理财,可以有一点收益。

场景2:服务费0.25%,年化利率略小于6%。

场景3:服务费0.5%,年化利率略小于12%。

在有服务费的情况下,如果打白条,你承担了6%和12%左右的资金成本。

是否需要打白条,就要看个人理财情况了:

如果你有钱,不理睬,就没有必要打白条。

如果你理财的收益,比如说为8%,那么你就可以使用12期的白条。因为理财收益,可以覆盖成本。

24期的坚决不能,自己的收益还不如白条的成本,都给别人打工了。

真的是这样吗?

上面的分析,还漏了一点。

就是6个月的也是免息的。

12期和24期的,不但不免息,前6期的也不免息。

因此,打白条是否划算,还要考虑到这6期的“机会成本”。

12期和24期,需要考虑3个方面的因素:前6个月免息的“机会成本”、你理财的收益、白条的服务费成本。

一个网友的分享

网友算的,0.5%的服务费,等价于年化利率11.07%,和我的是一致的。

典型误区:把分期付款服务费率等同于实际利率

写后感

写作本文,一共花了4个小时。

分期支付的利率问题,看似简单,但想要得出经得起推敲的结论,却需要用数学代数去推导。

人生处处皆学问,金融数学不分家。

小雷-金融实践者

2016年11月1日

北京-宋家庄