Eviews+计量经济学笔记(自用)

Eviews+计量经济学笔记

- 数据导入与保存

- 1、Excel表格导入

- 2、复制粘贴导入

- 3、数据保存

- 回归分析

- 一、最小二乘回归

- 1、使用命令

- 2、使用鼠标

- 关于残差

- 二、命令

- 1、ls 命令

- 2、genr 命令——产生新series/group

- 3、scalar 命令——产生新number

- 违背经典回归假定的模型

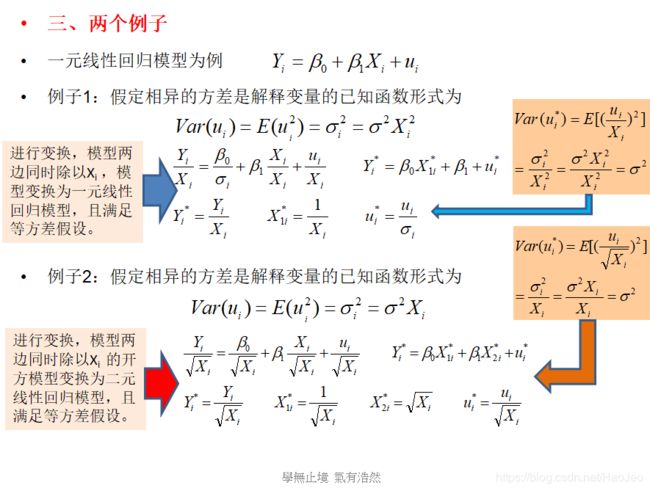

- 一、异方差

- (一)异方差的原因

- 注意:

- (二)异方差的后果

- (三)异方差的检验

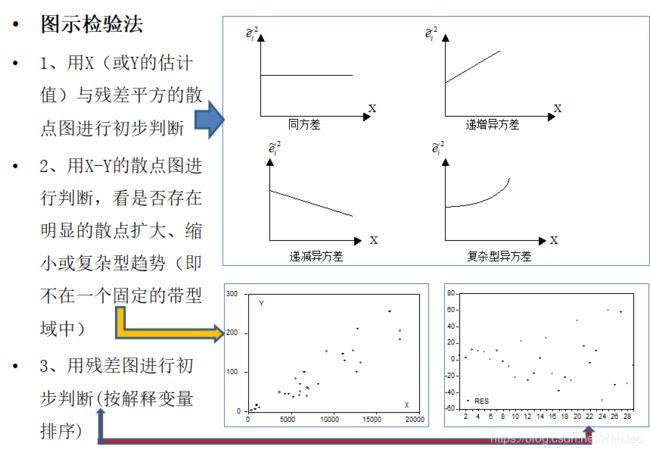

- 1、图示检验法

- 2、斯皮尔曼(Spearman)等级相关检验法

- 3、戈特菲尔德—奎恩特(Goldfeld-Quandt, G-Q)检验法

- 4、帕克(Park)检验和格莱泽(Glejser)检验

- 5、怀特( H.White)检验法

- 6、拉格朗日乘数检验(LM)

- (四)异方差的解决

- 二、自相关

- 多重共线性

- 随机解释变量与模型设定误差

- 非线性模型

- 虚拟变量模型

- 分布滞后模型和自回归模型

- 联立方程模型

- 平稳时间序列分析

- 非平稳时间序列分析

数据导入与保存

1、Excel表格导入

从Excel导入数据,如为3.1版本,只能导入Excel97-2003格式文件。

- 查看Excel中数据格式

- File > New > Workfile > 输入起止日期或序列

- File > Import > Read text-Lotus-Excel… > 输入表格相关属性(如图)

- OK 导入成功。

2、复制粘贴导入

- File > New > Workfile > 输入起止日期或序列

- Quik > Empty Group > 粘贴数据 > 关闭即可

3、数据保存

略

回归分析

一、最小二乘回归

1、使用命令

ls y c x

如图

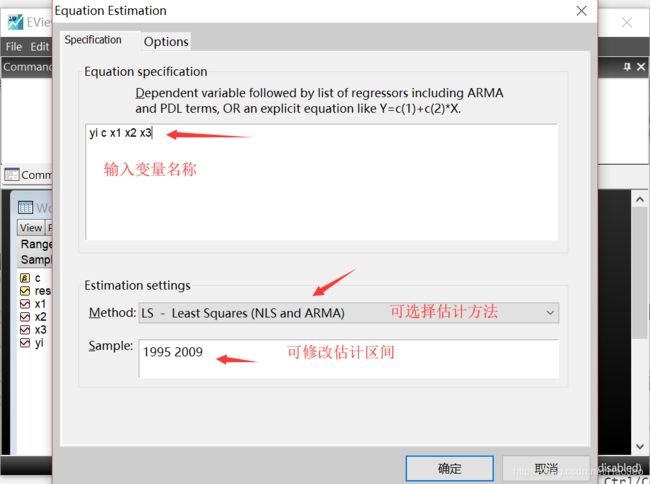

2、使用鼠标

步骤 : Quick > Estimate equation…> 输入变量、修改参数 >完成

或者:输入命令ls > 输入变量、修改参数 >完成

其中变量名称可以按照提示的方法输入,即输入完整的模型方程。

关于残差

残差为resid,每次做回归后,残差数值都会更新,所以需要及时保存。

保存可使用genr 命令,具体见后面介绍。

二、命令

1、ls 命令

进入ls估计选项卡

ls

直接进行ls 估计,此方法不能设置时间区间

// ls y c x # 一般形式

ls abs(e) c 1/x //

ls yi c x1 x2 x3 // 三元回归

ls yi/(x1)^0.5 1/(x1)^0.5 (x1)^0.5 // 异方差处理

2、genr 命令——产生新series/group

产生并为新序列/组赋值

// genr name=num/formula

genr e1=resid // 残差赋值,可用来保存残差

genr ly=log(yi)

genr dx=d(x) // 差分

genr dy=y-y(-1) // 差分?

genr sy=@sum(y) // 求和

3、scalar 命令——产生新number

// scalar name=num/formula

scalar sx=@mean(x) //

scalar vx=@var(x) //方差

scalar cx=@cor(x1,x2) //相关系数

scalar cx=@cov(x1,x2) //协方差

违背经典回归假定的模型

未完待续。。。

一、异方差

(一)异方差的原因

- 解释变量的遗漏。

- 来自不同抽样单元的因变量观察值的差异。

- 异常观测值的出现。

- 时间序列数据中,观测技术的改进引起的观测值的变化。

注意:

(1)时间序列数据和截面数据中都有可能存在异方差,其中截面样本中更为常见。

(2)经济时间序列中的异方差常为递增型异方差。金融时间序列中的异方差常表现为自回归条件异方差。

(二)异方差的后果

最小方差性遭到破坏,方差增大,对 β \beta β进行显著性检验时将低估T统计量的值,导致错误的统计判断,检验失效,扩大置信区间,精度降低。

(三)异方差的检验

1、图示检验法

2、斯皮尔曼(Spearman)等级相关检验法

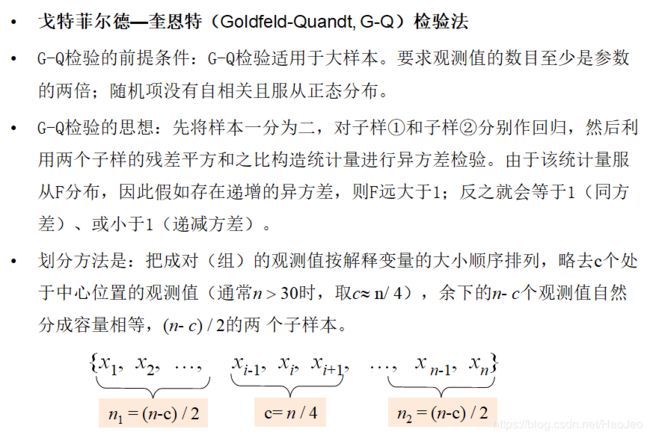

3、戈特菲尔德—奎恩特(Goldfeld-Quandt, G-Q)检验法

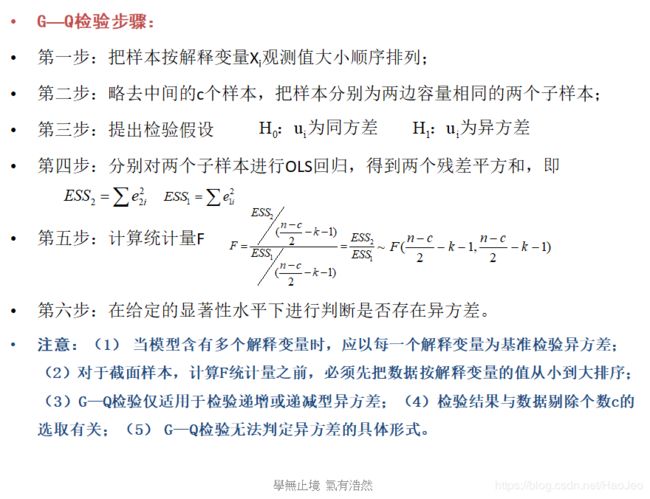

4、帕克(Park)检验和格莱泽(Glejser)检验

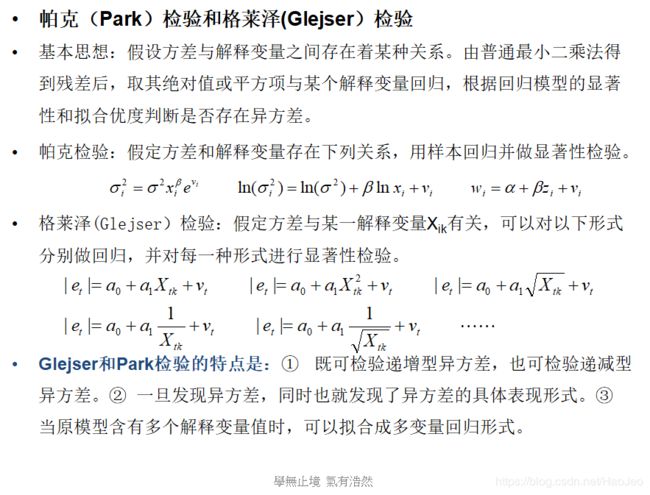

5、怀特( H.White)检验法

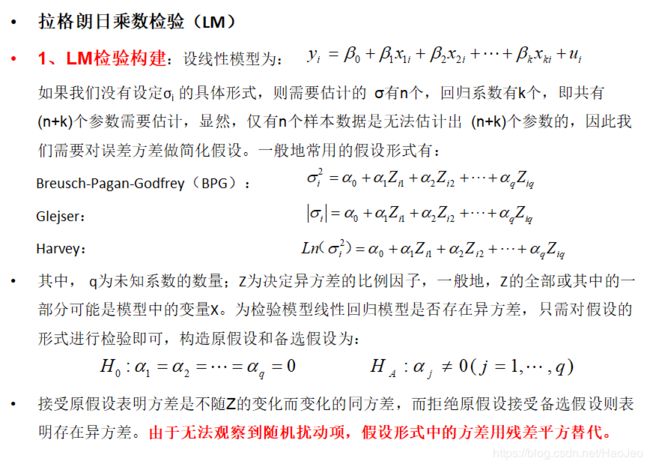

6、拉格朗日乘数检验(LM)

(四)异方差的解决