春天到了,背一首和春天有关的诗歌,你会选择哪首?

表哥立刻想到了《忆江南》:春来江水绿如蓝,怎不忆江南!

蓝是什么?在古代,蓝是一类植物,所以蓝是草字头。同时,蓝还是一种色彩。

在染料史上,蓝色是很重要的一种颜色,早在战国时期,中国人就合成了蓝色。这种蓝色用在陶器和青铜器上,主要成分是硅酸铜钡,被考古界成为“中国蓝(汉蓝)”。

最著名的蓝色,莫过于景泰蓝。景泰蓝的技术大致出现在唐代,盛行于明代。据现代科学检测,明代的景泰蓝采用了进口的苏麻离青。

随着近现代科学的发展,自然界里的染料渐渐被人工合成的化学染料替代。

如今,全球最大的靛蓝生产厂,叫做浙江龙盛。

中国染料产量占到全球 70%以上,已经成为世界最大的染料生产和供应基地。而发达国家企业已逐步退出基础的染料合成业务,形成了主要依靠进口中国、印度两国的染料半成品来加工生产高附加值染料商品化产品,或直接采购两国 OEM 厂商的染料产品并贴牌销售的经营模式。

3月21日下午发生爆炸的江苏天嘉宜化工有限公司,拥有间苯二胺年产能1万吨,是行业内仅次于浙江龙盛的第二大核心生产工厂。此次爆炸事件将影响间苯二胺约25%的市场容量,直接导致供应短缺、价格上涨。

间苯二胺又是什么?

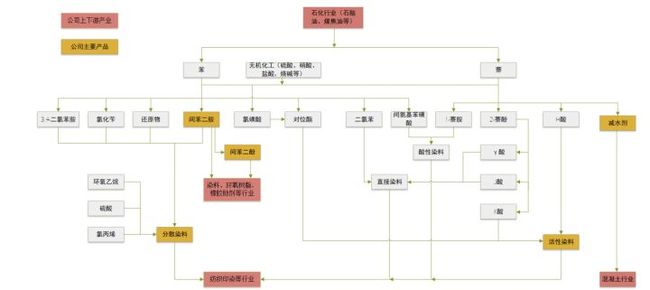

间苯二胺是一种重要的有机合成原料,主要用作染料中间体,用于制造碱性橙、碱性棕G、直接耐晒黑G等染料,并用作毛皮染料。也用环氧树脂的固化剂、水泥的促凝剂,并用于媒染剂、显色剂等方面。用作石油添加剂及制造医药品的原料… …

浙江龙盛,核心产品就是间苯二胺,是该产品的全球龙头企业。

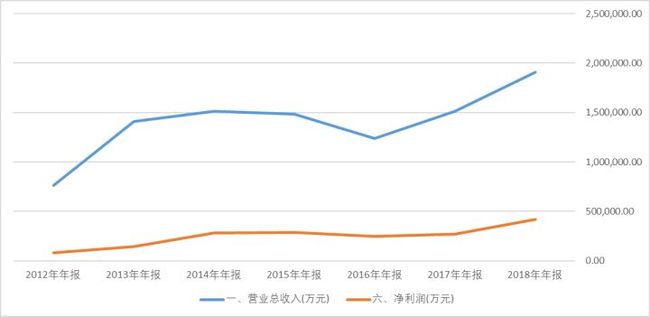

一、浙江龙盛的业绩

4月1日晚间,浙江龙盛发布2018年年报,公司实现营业总收入 190.76 亿元,同比增长 26.32%,实现归属于母公司股东的净利润 41.11 亿元,同比增长 66.20%。

由于公司趁着业绩好悄悄处理了劣质资产,偷偷摸摸洗了个大澡,计提了各项减值准备近5亿,为来年发展减轻了负担,公司实际上扣非净利润增幅超过100%。

原因也很简单:涨价。

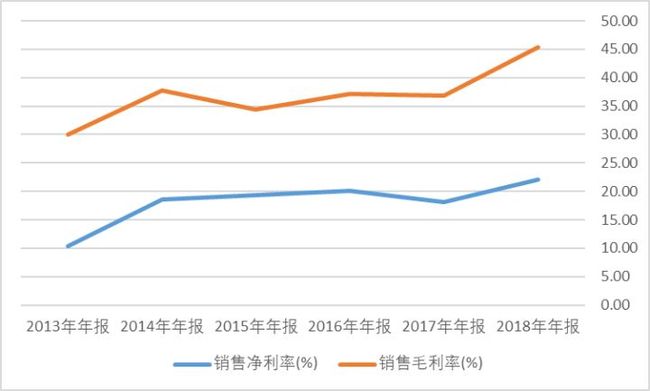

由于涨价的原因,作为供给侧改革的受益者,公司的毛利率和净利率有了明显的上升。

竞争对手的事故,对公司也是个利好,但这不是最重要的,还有神助攻。

公司年报还有一句话:2019年 3 月 22 日国务院关税税则委员会根据调查机关的建议作出决定,自 2019 年 3 月 23 日起,对原产于日本和美国的进口间苯二酚继续征收反倾销税,实施期限 5 年。

间苯二酚又是什么?

这也是一种用途非常广泛的和染料有关的化合物,用作多种有机药品和染料的制造,是毛皮染料的中间体。医药上外用治湿疹、牛皮癣等皮肤病。在化妆品工业中,用于染发剂配方(作为配合染料)。间苯二酚有杀菌作用,可用作防腐剂,添加于化妆品和皮肤病药物糊剂及软膏中。

没错,这也是染发常用的配料。

浙江龙盛同时也是间苯二酚的龙头企业,公司未来规划间苯二胺产能扩大到 10 万吨/年,间苯二酚产能扩大到 5 万吨/年。

二、净现比的小秘密

衡量一家公司净利润含金量的指标是什么?

净现比。

净现比越接近1,说明公司销售产品回笼的资金越合理。但浙江龙盛的净现比一直比较糟糕,2016年和2017年为负数,2018年差距也比较大。

是怎么回事呢?莫非公司的净利润有造假嫌疑?

对于涨价概念股,要看看公司的存货。

公司账面堆积了大量的原材料和待发出商品,体现在存货项目。

五年时间,公司的存货金额涨了接近5倍。从43亿涨到了237.57亿,占资产总额的44%。

2018年,公司的主要产品价格基本都在上涨。囤积更多的存货导致存货金额巨大就可以理解了,所以公司的经营性现金流不佳,占用了大量资金。

三、预收账款的真相

同为涨价概念,浙江龙盛能和当年的方大炭素相比吗?

从财务数据看,公司的垄断能力并没有那么强,2018年售价提升的情况下,预收账款竟然没有增加。

不过,27亿多的预收账款看起来也算不少,至少锁定了未来的营收。

真的如此吗?

让人苦笑不得的是,浙江龙盛不仅仅是染色剂的全球龙头,还兼营房地产业务。

2018年,公司房地产业务盈利1.15亿,这些预收账款,主要来自于房地产的预售款。

因此,可以推断出公司的产品并非像方大炭素那样具有较强的稀缺性和不可替代性。

四、下游行业逐渐景气

中国古代的染料主要用来做瓷器,但现代的染料则是染衣服。90%的染料销往服装行业,2018年,随着人民币的走弱,一定程度上刺激了服装业的出口。

在事故之后,环保对于化工行业的高压政策会进一步加强,有利于压缩中小产能,对于龙头企业是利好。

五、把鸡蛋放到无数个篮子里

浙江龙盛非常热衷各种投资,同行业的并购就不多说了,最辉煌的操作当属收购德思达。

2010 年至2012年,公司通过债转股收购了德国德司达,持有其 62.43%的股权。

德思达由拜耳、赫斯特、巴斯夫等公司染料部所合并成立,2008 年因遭遇全球金融危机,其控股公司资金链断裂,被迫申请破产。德司达在 13 个国家拥有 21 家生产工厂,其销售网络遍布全球 50 个国家,服务于7000 多家客户,其高端客户群包括知名国家品牌 Nike、Adidas、sWal-Mart、Levis 等,并是 Nike、Adidas 等客户的直接原料采购商。

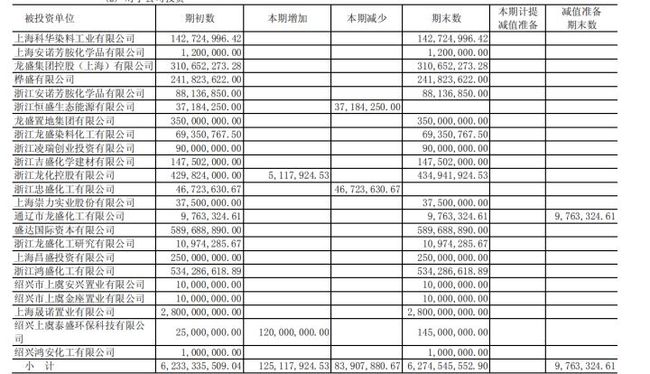

对同行业子公司的投资如下图:

但是,公司其他的投资操作,就让人很难读懂。

账面金融资产、投资性房地产等科目都琳琅满目。

公司旗下有两家专业的房地产公司,一家年利润5000万左右,另一家亏损。

六、总结

作为间苯二胺和间苯二酚的全球龙头,公司受益于近年来的供给侧改革引起的涨价。同时,由于竞争对手的安全事故导致了产能不足价格上涨,以及国家发布的反倾销法案,对公司的业绩都有正面的影响。

但是,需要清醒的认识到,正是因为这个市场竞争惨烈,才会有反倾销法案的发布。通过公司的经营性现金流情况和资产负债表相关项目的变化能够判断,和方大炭素的涨价逻辑不完全相同,浙江龙盛的受益是有较大的局限性的。