Numpy实战:numpy + matplotlib 简易绘制 股票布林带

这篇文章,我们采用numpy + matplotlib 的结合简易的绘制股票的布林带,在此之前,我们先说几个有关函数的应用。

Numpy卷积

在数学中,卷积可以被看做移动平滑的推广。

在numpy 中数组也可以做卷积。

这里我们只涉及一维卷积。

numpy.convolve(a, v, mode=‘full’)

mode可取 ‘full’ (完全卷积), ‘same’ (同维卷积), ‘valid’ (有效卷积)

# -*- coding: utf-8 -*-

from __future__ import unicode_literals

import numpy as np

a = np.array([1, 2, 3, 4, 5])

b = np.array([6, 7, 8])

print(np.convolve(a, b))

print(np.convolve(a, b, 'same'))

print(np.convolve(a, b, 'valid'))

[ 6 19 40 61 82 67 40] #完全卷积

[19 40 61 82 67] #同维卷积

[40 61 82] #有效卷积

其内部运算如下

得 6 19 40 61 82 67 40

0 0 1 2 3 4 5 0 0

8 7 6

8 7 6

8 7 6

8 7 6

8 7 6

8 7 6

8 7 6

取a数组元素个数时为同维卷积

取b数组个数时为有效卷积

注: 运算时b数组顺序是反过来的

这是接下来要导入的苹果公司某年某月的收盘价与日期

这是接下来要导入的苹果公司某年某月的收盘价与日期

# -*- coding: utf-8 -*-

from __future__ import unicode_literals

import datetime as dt

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as md

# 将日-月-年格式的日期变为年-月-日格式的转换器函数

def dmyToymd(dmy):

# 将UTF-8编码的字节串转换为UCS-4编码字符串

dmy = str(dmy, encoding='utf-8')

# 将日-月-年格式的日期字符串解析为datetime 类型的对象,再取其date类型的日期子对象

date = dt.datetime.strptime(dmy, '%d-%m-%Y').date()

# 将date类型的日期对象格式

# 化为年-月-日形式的字符串

ymd = date.strftime('%Y-%m-%d')

return ymd

# 从aapl.csv文件中读取苹果公司一段时间内的日期和收盘价

dates, closing_prices = np.loadtxt(

'./data/aapl.csv', delimiter=",",

usecols=(1, 6), unpack=True,

dtype='M8[D], f8', converters={1: dmyToymd})

#五日均线数组,初始化

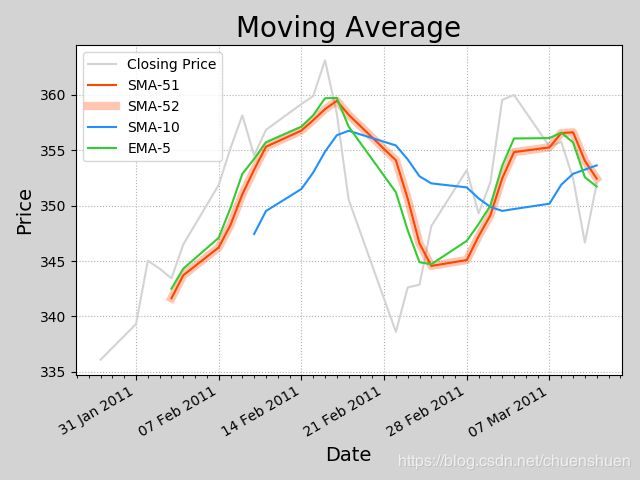

#因为第一个移动均线上的点要用前5个点来算,故均线上的点只有26个

sma51 = np.zeros(closing_prices.size - 4)

for i in range(sma51.size):

#移动均线上的每个点都是用收盘价的5个点算,故第i个点就是收盘价数组中的 i 到 i+5 个点

sma51[i] = closing_prices[i:i + 5].mean()

#移动均线上的每个点都是用收盘价的5个点算,因此我们可以把它看做收盘价数组与一个有5个5分之一的数组做卷积运算。

sma52 = np.convolve(closing_prices,np.ones(5) / 5, 'valid')

#由图中不难看出移动均线有一定的时间滞后性

#为突出这一点我们可以来绘制一条10日均线

sma10 = np.convolve(closing_prices,np.ones(10) / 10, 'valid')

#生成权重指数数组

weights = np.exp(np.linspace(-1, 0, 5))

#对权重进行归一化

weights /= weights.sum()

#5日权重均线,因为卷积会将卷积数组逆反,所以我们提前将卷积数组取反

ema5 = np.convolve(closing_prices, weights[::-1], 'valid')

plt.figure('Moving Average', facecolor='lightgray')

plt.title('Moving Average', fontsize=20)

plt.xlabel('Date', fontsize=14)

plt.ylabel('Price', fontsize=14)

ax = plt.gca()

# 主刻度表示每个星期的星期一

ax.xaxis.set_major_locator(md.WeekdayLocator(byweekday=md.MO))

# 次刻度表示每一天

ax.xaxis.set_minor_locator(md.DayLocator())

# 设置主刻度的标签格式:日 月(英文缩写) 年

ax.xaxis.set_major_formatter(md.DateFormatter('%d %b %Y'))

plt.tick_params(labelsize=10)

plt.grid(linestyle=':')

# Numpy.datetime64[D] 转换为 Matplotlib.dates.datetime.datetime

dates = dates.astype(md.datetime.datetime)

#绘制收盘价

plt.plot(dates, closing_prices, c='lightgray', label='Closing Price')

#绘制5日均线

plt.plot(dates[4:], sma51, c='orangered',label='SMA-51')

#用卷积方法绘制5日均线

plt.plot(dates[4:], sma52, c='orangered', alpha=0.3,linewidth=6, label='SMA-52')

#绘制10日均线

plt.plot(dates[9:], sma10, c='dodgerblue', label='SMA-10')

#绘制5日指数移动平均线

plt.plot(dates[4:], ema5, c='limegreen', label='EMA-5')

#由图中我们可以看到使用指数权重绘制的5日均线比只使用平均值计算 的均线时间滞后性上要更好。

#图例

plt.legend()

plt.gcf().autofmt_xdate()

plt.show()

如图:

如图: