在一个多月前刚刚上市的猫眼娱乐(1896.HK)近日发布了首份全年财报。

财报显示,猫眼2018年总营收37.55亿,同比增速47%,2018年实现经调整溢利净额2.90亿元,同比增长34%,依然占据了60%的在线电影票务市场份额。同时,猫眼持续输出行业解决方案,深耕产业价值链,在内容服务、电商服务和广告服务的营收也保持高速增长。

在占据市场主导地位和整体增速继续保持的背后,猫眼“互联网+娱乐”平台战略持续发挥着巨大作用,猫眼一方面在C端围绕用户的娱乐文化需求打造新的互动和交易场景,另一方面在B端围绕整个大文娱产业链不断纵深整合提供新的产业服务,在C端和B端双线同时发力成长的局面下打造出了一个内外平衡驱动增长的业务模式。

一、水大鱼大,深挖C端娱乐需求

猫眼一直不缺流量,但是猫眼需要更大的市场空间。

猫眼娱乐旗下有猫眼电影和格瓦拉两大App,也是美团、大众点评、微信和 QQ的独家票务服务商。这也就意味着,拥有六大娱乐消费入口的猫眼几乎可以享受到整个中国互联网的头部流量,这其中包括社交性质的流量(微信QQ)和服务交易的流量(美团点评)。

所以猫眼需要的是一个更大的市场来消化海量的流量,电影只是其中一部分,娱乐才是全民刚需。

根据中金测算,整个中国娱乐市场在2022年会是一个3万亿的市场,复合增长率20.2%,超过过去五年(2012-2017)的增速3个点。

这个市场的规模和增速可以匹配猫眼拥有的流量,而这个市场的需求和场景也异常丰富。它不单单包括电影及相关衍生需求,也包括演出、展览等各种类型的线下娱乐活动,以及电视剧、网剧、综艺、直播等各种娱乐形式。

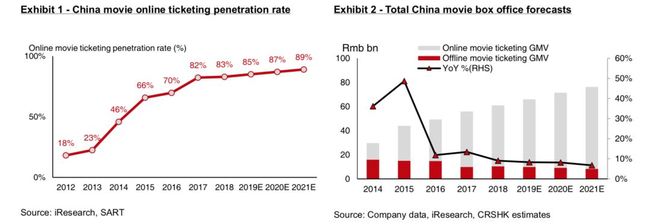

首先,猫眼占据优势地位的中国电影市场本身还在高速增长,根据广电总局的数据,过去6年在线电影市场的复合增长达到了23.6%。但是从美国市场的数据来看,我国在银幕数量、每十万人均银幕数量、电影发行数量等指标上依然有巨大的成长空间。比如2018 年中国每十万人银幕数量仅为 4.4 块,而美国则为 12.3 块,相差2倍之多。

此外,电影市场的非票房收入的增长规模比重也在不断提高,比如电影衍生品销售、影院卖品销售、电影相关广告收入及电影播放收入等,猫眼在这方面相关的收入占市场规模的比重也将不断提高。

同时,猫眼还是国内第二大的现场娱乐消费票务服务提供商,具体场景包括演唱会、现场演出、展览及体育赛事等,这个市场的规模已经到了846亿元。根据艾瑞预测,未来5年现场娱乐的市场复合发展增速将达到28%,这是一个比电影市场增速更大的领域。

在线上娱乐市场,猫眼也发展了更多的其他形式,比如电视剧、网剧、网络大电影及综艺节目等,2018年,猫眼陆续参与出品了《归去来》、《老中医》等知名电视剧。

从猫眼不断推出各个服务品类的态势来看,只要是能充分满足用户多样化娱乐需求的事,猫眼都会去积极尝试。

只有当市场足够大的时候,流量才会拥有价值变现的机会和空间,身处这个市场的玩家们才能持续高速发展。

二、价值溢出,整合B端产业价值链

但是将手中的流量通过直接服务C端用户赚钱是一种方式,同时通过海量用户的基础建立行业价值服务B端产业,是另一种方式。

猫眼的“互联网+娱乐”平台化运作方式,则在此间实现了一种全新的B2B2C的综合一体化模式。

根据财报,猫眼内容服务上的收入就达到了10.68亿,同比增速25%,占总收入28%,如果加上电商和广告收入,猫眼在非票务收入上的比重已经达到了39%。

可以看到的是,在线娱乐票务的收入在猫眼整体营收中的不断减少,而内容服务,电商和广告业务的占比越来越来高。华兴资本预计,到2021年的时候,猫眼娱乐将有近50%的收入来自非在线娱乐票务的收入。

这背后最重要的一点是,猫眼的“一纵一横”战略开始逐步发挥重要作用,纵向深耕产业价值链,横向扩展平台建设。

如果说把移动互联网的发展分为上下半场,那么上半场是不踩刹车高速狂奔,它是打破过去的所有规则建立起围绕C端用户的新世界,而下半场是精耕细作刺刀见红,它是拿起身边一切可用的武器全力一搏,同时深耕行业和产业价值链。

在微信的MAU已经达到了11亿的背景下,2018年腾讯等公司纷纷宣布大举进入产业互联网。在过去,B端的故事不如C端性感,跑马圈地更能看到见得着的成果,但如今B端才是更能建立护城河和行业价值的领域。

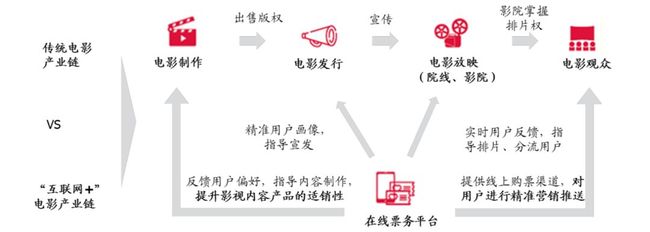

猫眼在娱乐产业的纵深布局为时已久,但成果要在更久的未来慢慢显现。比如在猫眼最擅长的电影产业里,整个行业大概分为三个部分,上游的内容制作端,中游的发行端和下游的放映端。

在上游的内容制作端,主要是影视作品的策划和制作,业务本身具备分散化、多元化的属性,观众口味不断变迁,新锐制作力量不断涌现,导致格局十分分散。2017 年有超过 1000 家内容公司从事电影制作,13000 家内容公司取得了广播电视节目制作经营许可;而在中游发行和下游放映渠道,如果按照美国好莱坞的市场格局,很有可能集中化,但是因为如今资本涌入恶性竞争,仍然处于高度竞争的状态,整合尚未开始。

在这三部分里,猫眼凭借自身在流量、用户、媒体和数据方面的优势,结合最新的技术和扎实的运营能力相配合,潜在机会非常巨大。

一方面它可以为上游的出品方提供影视作品宣传发行、为演出展览主办方提供营销推广等内容服务;另外一方面还还可以通过影院SaaS系统、智慧场馆系统、联名会员卡等工具和服务协助影院、演出场馆提升数字化经营效率。

比如在宣发环节,猫眼通过数据能力和强大的流量发挥价值:由于猫眼对票房的数据分析及预测能力,包括预售、试片、点映等,可以和影院等合作伙伴共同把单部电影的票房价值发挥到最大,并建立起牢固的长期合作关系。通过其强入口下的巨大流量,为影视作品实现充分曝光。

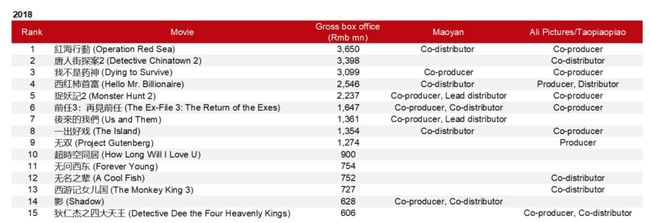

从结果看,猫眼参与的宣发项目也大都达到了良好效果,2018年猫眼参与出品发行了《捉妖记2》、《我不是药神》、《后来的我们》、《邪不压正》、《李茶的姑妈》、《来电狂响》等大片,成为中国最大的国产电影主控发行方。

(2018年猫眼作为主要制作商和发行商的电影的相关票房)

在美国电影行业的情况是,发行环节,前六大发行商占据了 84%的市场份额,而在影院环节,前三大院线公司占据 45%的市场份额。纵观美国电影市场百年发展史,好莱坞巨头们构建了垂直一体化的业务模式。

中国的影视娱乐市场,也必然会走过相似的道路,也就是从分散到集中,从单一业务到价值链垂直整合的过程。

三、结语

任何单一依赖某个特定市场的业务最后都会被证明护城河很浅、竞争风险过高,而通过C端流量赋能B端,并深耕B端价值输出到C端,在这样的不断循环中,不断将互联网平台的能力向行业输出,激活产业链条上各方价值,实现水大鱼大式的增长。

这种两条腿并进的战略,也是猫眼在未来保持继续增长的关键。