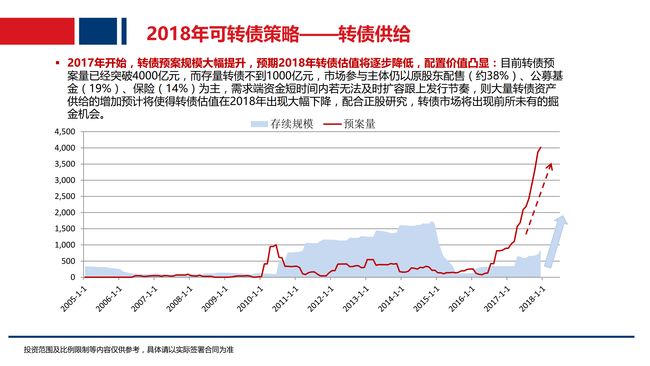

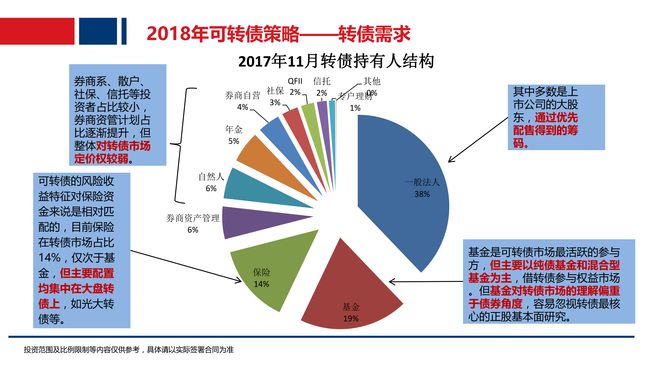

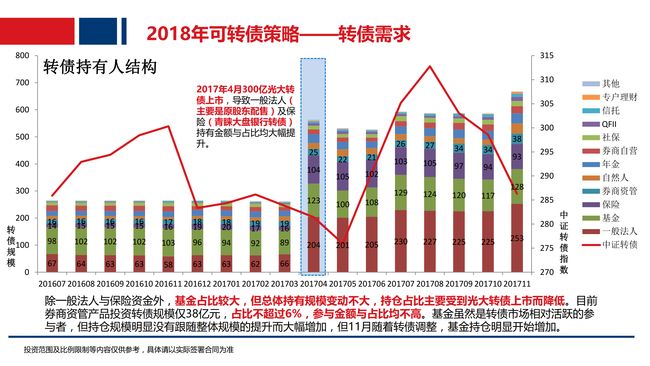

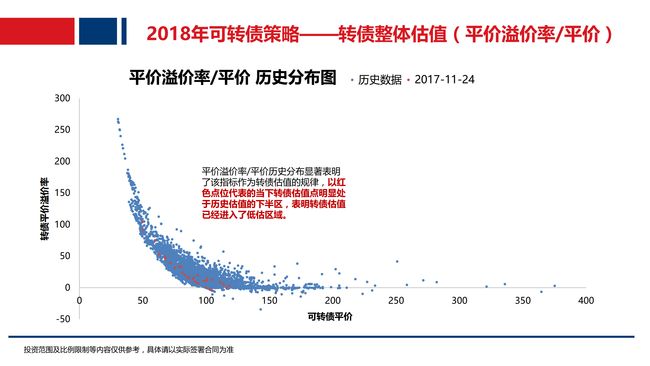

本文分析了可转债的定义和市场,可转债的估值和收益来源,2018年可转债的交易机会。2018年上半年是可转债的建仓良机窗口。

本文引用兴证资产的资料,版权归属原作者,如有侵权,请告知。

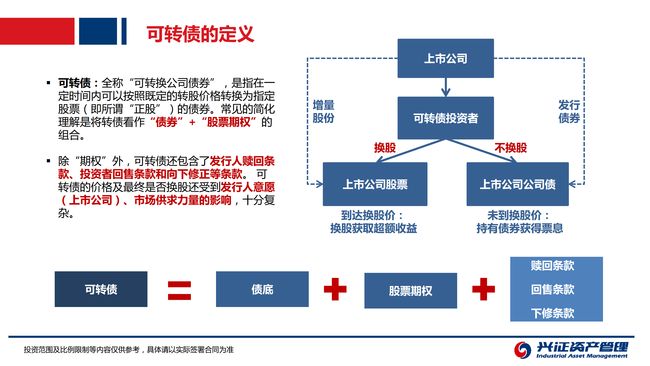

⒈有效期限和转换期限。

就可转换债券而言,其有效期限与一般债券相同,指债券从发行之日起至偿清本息之日止的存续期间。

转换期限是指可转换债券转换为普通股票的起始日至结束日的期间。大多数情况下,发行人都规定一个特定的转换期限,在该期限内,允许可转换债券的持有人按转换比例或转换价格转换成发行人的股票。我国《上市公司证券发行管理办法》规定,可转换公司债券的期限最短为1年,最长为6年,自发行结束之日起6个月后方可转换为公司股票。

⒉股票利率或股息率。

可转换公司债券的票面利率(或可转换优先股票的股息率)是指可转换债券作为一种债券时的票面利率(或优先股股息率),发行人根据当前市场利率水平、公司债券资信等级和发行条款确定,一般低于相同条件的不可转换债券(或不可转换优先股票)。可转换公司债券应半年或1年付息1次,到期后5个工作日内应偿还未转股债券的本金及最后1期利息。

⒊转换比例或转换价格。

转换比例是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:

转换比例=可转换债券面值╱转换价格

转换价格是指可转换债券转换为每股普通股份所支付的价格。用公式表示为:

转换价格=可转换债券面值╱转换比例

⒋赎回条款与回售条款。

赎回是指发行人在发行一段时间后,可以提前赎回未到期的发行在外的可转换公司债券。赎回条件一般是当公司股票在一段时间内连续高于转换价格达到一定幅度时,公司可按照事先约定的赎回价格买回发行在外尚未转股的可转换公司债券。

回售是指公司股票在一段时间内连续低于转换价格达到某一幅度时,可转换公司债券持有人按事先约定的价格将所持可转换债券卖给发行人的行为。

赎回条款和回售条款是可转换债券在发行时规定的赎回行为和回售行为发生的具体市场条件。

⒌转换价格修正条款。

转换价格修正是指发行公司在发行可转换债券后,由于公司尚未送股、配股、增发股票、分立、合并、拆细及其他原因导致发行人股份发生变动,引起公司股票名义价格下降时而对转换价格所做的必要调整。

认真看这2个公式,

(1) 以光大转债(113011)为例,2017年12月15日的可转债价格为106.14元,最新转股价为4.26元,最新利率为0.2%,最新收盘价为4.06元。

转股价值 = (100 / 4.26) * 4.06 = 95.3 元。

转股溢价率 = (转债价格 - 转股价值 )/ 转股价值 =(106.14 - 95.3) / 95.3 = 11.3%

分析:正股再涨11.3%,转债和正股才是完全同步波动。

(2)以110598大荒转债为例,11月14日大荒转债收盘价是121.96元,600598正股北大荒收盘价是12.38元,初始转股价:14.32元,最新转股价:10.08元,转换价值=100/10.08×12.38=122.817,转股溢价率=(转债当前价格-转股价值)/转换股价值×100%=(121.96-122.817)/122.817=-0.697%,也就是说目前转债和正股几乎是完全同步波动。

(3)以110227赤化转债为例,11月14日赤化转债收盘价是115.48元,600227正股赤天化收盘价是7.23元,初始转股价:24.93元,最新转股价:6.94元,转换价值=100/6.94×7.23=104.32,转股溢价率=(转债当前价格-转换价值)/转换价值×100%=(115.48-104.33)/104.33=10.68%。也就是说目前正股再涨10.68%,转债和正股才是完全同步波动。

(4) 在牛市中,转债的正股跟随大盘节节走高,转债价也相应上涨,交易价大多已在130元之上,在这种情况下,纯债价值对转债的影响甚微,纯债溢价率在实际操作中的参考作用不大,此时应关注的是转债溢价率。投资者投资可转债所承担的风险一般比正股要低,但收益相差不大。

(5) 市场运行中,后市走势难判。但转债不同,有不少办法可判出价格的过高和过低。其中一个办法是参考转股溢价率。例如赤化转债2007年10月23日上市,当天正股开盘24.28元,收盘25.07元,可转债开盘150.00元,收盘162.10元,由正股价,转股率及转股价24.93元可算出溢价率为61.19%。高溢价说明转债定位高,风险相对较大。此时没必要猜测今后走势,而应把避险放于首位,得出结论,不介入是明智的。参考溢价率来估计风险,避免了当事后诸葛亮,而指导了实际操作。但是当转股溢价为负时,则应引起高度注意,负溢价率告诉我们,无险套利机会也许很快出现。当然转股溢价率只是一种辅助指标,还应用其他方法综合判断。

(5) 可转债的价格在120元以下的前题下,当转股溢价率小于5%,几乎无风险,建议买入;转股溢价率处于5%-10%之间,风险较低,建议增持;转股溢价率处于10%-15%之间,存在一定风险,观望;而转股溢价率15%以上,风险较高,不参于,可等待股价的修正。当转债价格过高时,与基础股票之间几乎无差异,不在此列。稳健型投资策略,公司具有良好的发展前景,转股溢价率绝对值不高,已进入转股期的可转债。该类可转债的特点是股性强,价格上涨空间较大,风险相对较小。防御型投资策略,公司股价具有一定的发展前景,绝对价格不高的可转债,这类可转债的特点是债性较强,抵抗风险的能力较强,同时若基础股票价格保持良好的发展势头,其也可获得可观的投资收益。

目前已发行的基金中,兴业可转债基金是以可转债为主要投资对象,很多基金如华安宝利配置,博时平衡配置,宝康灵活配置和泰达荷银效率等基金也均可投资该品种。