行政人对费用的管理,大到年度预算,小到小额的日常采购,细无巨细。如果没有掌握一定的系统思维及预估分析,费用将造成极大的浪费。

今天分享的行政人非常善于总结自己的工作,她与我们分享了她的费用管理分析方法。

一起来看看同行的经验吧!

ENJOY

费用合理化,一直都是行政工作中的重要功课,合理的预算费用管理可以有效地控制行政成本、有利于高效低耗地开展行政管理工作。

分门别类调控设定预期值,这种数字化的目标是控制行政成本的关键。

那我们该怎么做?

一、了解为什么要进行费用分析

1、总结与预估

根据分析数据,通过统计往年行政费用总额及分类明细,便于比较实际行政费用增减的趋势和科目,可以准确的分析出哪些类别的费用属于浪费或可控制、可核减的,从而进行相应调整;

2、成本控制

寻求行政成本得以降低的措施与途径是解决行政成本过高或失控的关键。通过费用分析,便于在宏观和微观两个层面分析行政管理中成本问题的原因,从而针对问题定制出解决方案。

3、系统管理

参照费用分析、调整后期预算,并全面推行相符合的预算管理,是解决优化和控制各种费用的最优手段。

二、学会自我总结预算定制分类法

费用管理是一个因地制宜的事。

所以,我从一直以来的工作中,总结了一些小方法,在此分享给大家参考。

1、精准计算定制法:

(1)根据前一年的实际费用,进行数据分析计算,完成新一年的预算制定;制作预算时,最好按照季度参考整理计算,这样更有利于数值的精准度,更好把控调整;可以自行整理成公示。

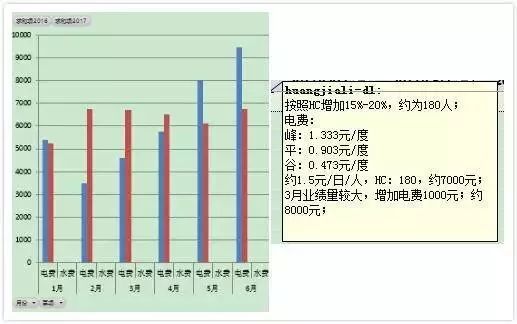

在这里,我假设制定2018年3月份电费预算这一事件举例,

例如:

① 根据往年数据,首先计算出每日人均数值;

2017年Q1电费季度总和/Q1季度人数和/Q1月度平均天数,我们就可以计算出此项费用每天的人均费用值为1.5元;(如下图所示)

② 计算出18年3月份电费初步预估值为7000元;

方法如下:

参照人均数据,按照18年HC数值,计算出18年3月电费的预算值,则预算制定的公示为:18年HC*人均/天*2018年3月工作天数,即180*1.5*26=7020元;约为7000元;

这就是按照精准计算定制法完成的预算值的初步制定,之后我们还要参照费用分摊表、客观因素完成预算最终值的设定,具体的详情看第三个重点;

(2)在制定预算时记得参考一些已经明确的物品及服务费用标准。

比如:一般性药品的人均费用为0.5-0.8元/月;下午茶的人均费用为15元/人/月;生日会的人均费用为30元/人/月;活动费的人均费用为10元/人/次等等;

(3)此项预算定制方法适用于的行政科目有:电费、固定电话费、语音中继线(备线)、办公用品费用(文具类)、饮用水、一般性药品、下午茶、生日会、活动费等;

2、数值分析定制法

(1)根据17年数据,预估18年费用;一般可以算出月均值,再做20% 左右的提升即可;

如果涉及到单项定额物品及人数的因素,要把这些都考虑进去,同时也要考虑到人员流动,以及HC的变化;

例如:

名片制作费的预算定制

(2)明确行政科目中的特别值及费用标准,如零星采购中的单项费用不可超过100元等;

(3)此项方法适用于的行政科目有:电脑周边耗材、名片制作费、内部文印,标识,宣传栏、工卡制作、零星采购费、打印机租赁、行政部市内交通费、快递费、维修费等;

3、固定调整定制法

(1)签合同的固定费用按照合同金额支付,但是要考虑到到期合同,记得合同到期参照市场价格做费用提升;

(2)预估新一年需要增加的费用,按照实际情况进行增加,如需在6-9月增加其他能源费(空调、暖气)等;

(3)此项方法适用于的行政科目有:办公区房租费用、其他能源费(空调、暖气)、物业费、宽带费、宽带费(备线)、电话中继线月租、办公设备(包含电器)、办公家具、灭火器购买及年检、监控管理(摄像头等)、小物业费用(保安、保洁费)、地毯清洗及消杀、绿植费、搬家费、会议费、误餐费、差旅费、固定资产等;

三、完成预算最终值的设定

在制定预算时,参考往年分摊表的数值比例,明确费用月度间的差额情况,结合考虑客观因素,如节假日、季度底、金九银十、年底冲刺等,做好费用的调整及提升,从而完成预算最终值的设定。

例如:

继续第二重点中的2018年3月电费预算,

在第二重点中已经计算出18年3月电费初步预估值为7000元,但是要考虑到3月是季度底,业务部门业绩量较大,需做提升,一般数额量较大的做15%左右的提升即可,即完成3月预算最终值的设定为8000元;

四、复查差额数据很重要

对比17年与18年的预算值,看存在差额的原因,便于更直观的发现是否有漏掉费用的内容,从而顺利完成预算的制定;

最后,每一个企业的费用编分析,预算编制都有适合自己的一套流程及方法,这次与大家分享的仅供参考,希望我们在知行能有更多专业上的交流。

-END-