作者:李康研报(公众号)

接上篇,财务分析

既然招行的零售优势一直保持,那么在财务上如何体现?答案是,通过零售对整体业务业的拉动,招行相对行业ROE的超额水平重新扩大。

1H18招行零售贷款占比接近50%

1)截至1H18,招行用49%的零售贷款占比,支撑了50%的零售业务收入占比,以及57%的零售业务税前利润占比;2)招行的零售业务ROA,远高于批发业务(对公业务+同业业务)的ROA,同时也远高于其他银行的零售业务ROA;如果从ROE来看,考虑到零售业务相对批发也有更低的资本消耗,招行零售业务RORWA相对批发业务的优势更大。

常用社交平台,分析了医药类公司,李康研报,提问交流。一、三、五公司,二、四、六读书学习,七行业策略。

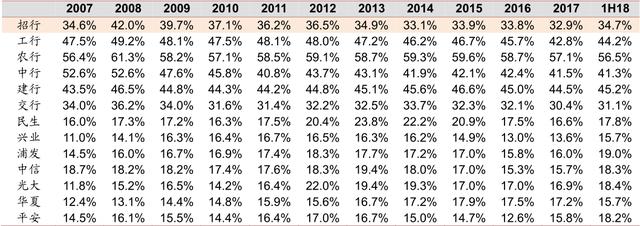

招行活期存款占比几乎保持上市银行最高

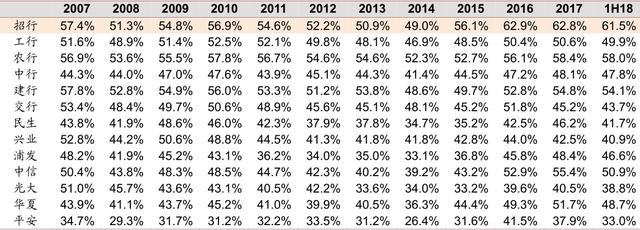

招行零售存款占比远高于其他股份行

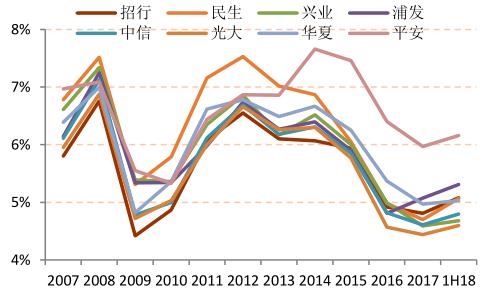

负债端,招行的早期优势来自于存款成本,并且在利率市场化之后进一步拉大。招行过去最为大家津津乐道的优势在于可以媲美于国有四大行的低存款成本,并且在2012年存款利率上限放开后相对股份行的优势进一步拉大。截至1H18,招行存款成本1.43%,仅略高于建行、农行;活期存款占比超过60%,是上市银行最高。虽然现在其他银行也在纷纷向零售转型,但基本都是从资产端着手,而负债端是零售转型中最为困难的一部分,既依赖于零售客户的积累,又依赖于产品的丰富以及体验感的好坏,这正是招行过去十几年来深耕细作的结果。

资产端,果断向零售倾斜,维持低风险偏好的同时积极改善整体贷款定价。2014年之前,招行的贷款收益率在股份制银行里面一直最低,在贷款选择和定价上较为保守,零售贷款主要以住房按揭贷款为主,一度也曾经被市场认为贵族没落、吃负债优势的老本。

招行贷款收益率在2014年后从垫底到居中

2015年后招行新增零售贷款占比提高至70%

2015年招行的零售贷款首次反超零售存款

2014年后,在一体两翼的新战略方针下,招行将资产端作为零售转型深化的抓手,体现在:

信贷投向彻底转向零售:2015年开始每年2/3的新增贷款资源投向零售,在此之前平均是2/5,存量零售贷款占比逐渐上升到一半。

零售部门从资金提供方变为资金吸收方::过去零售金融部门为批发金融部门提供富余存款,2015年招行的零售贷款余额首次实现对零售存款余额的反超,公司金融部门开始为零售金融部门提供存款缺口。

适当提高信用卡贷款占比:信用卡透支、分期费率高,年化利率能达到10-18%,适当提高信用卡贷款占比、压缩小微贷款占比能够有效改善风险收益比,截至1H18招行零售贷款中信用卡贷款占比达到27%。

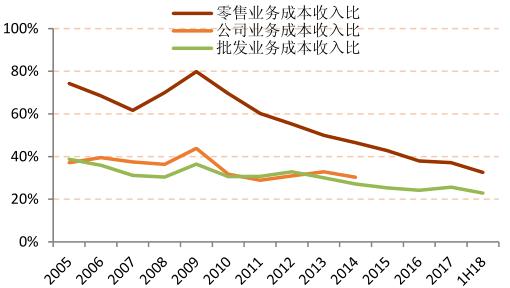

2010年后招行零售业务成本收入比快速下降

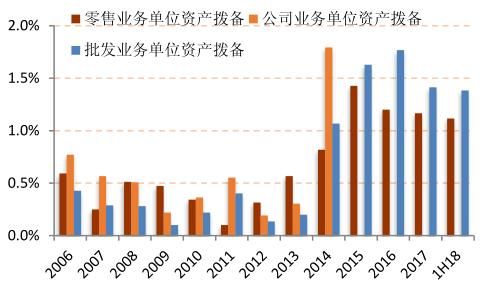

2014年后招行批发业务拨备成本高于零售业务

为什么选择在2015年前后积极发力零售贷款?最根本的原因,是这时零售条线的盈利能力实现了对批发条线的碾压。2014年,招行零售业务相对公司业务税前ROA出现了黄金交叉,此后二者差距不断拉大。核心原因在于:

零售业务成本收入比实现了快速下降:零售业务成本收入比从2010年之前的60%以上,逐步控制到1H18的30%左右,成本的节约直接体现就是利润的增加,这得益于零售业务的规模效应,以及线上获客、大数据风控对人工成本的节省。

零售和对公的风险状况发生逆转:2013年之前,由于中国经济的高速发展,批发业务风险较小;2013年后,中国经济增速逐渐下台阶,批发业务的风险显著上升,表现为批发业务的单位资产拨备显著高于零售业务,加大零售投入可以减少信贷成本。

2018年收官

2018年完美收关,业绩无可挑剔。去年12月,媒体曾报道银监会对部分银行进行窗口指导,要求适度控制2018年业绩增速,在行业2018年利润增速普遍较3Q18回落背景下,公司全年14.8%的业绩增长可谓交出一份完美的答卷。

已披露2018年业绩快报银行财务摘要

不良双降。公司年末不良率1.36%,较3Q18下降6bp,不良余额较3Q18下降5%,一方面表明公司新生成的不良较少(前3季度不良生成率0.55%),另一方面公司计提的拨备充足有足够的资源核销(前3季度信贷成本1.59%,拨备覆盖率326%)。

息差保持平稳。公司18年净利息收入同比增长10.7%,较3Q18同比增速加快0.8个百分点,因而我们判断4季度息差保持稳定;18年非息收入同比增长16.1%,较3Q18同比增速放缓3.2个百分点,因而导致全年营收增速较3Q18回落0.6个百分点。

存款增势良好。公司4Q18存款环比增长3.4%,是18年第二高环比增速水平(1Q18-3Q18存款环比增长分别为0.1%、4.7%、1.0%),这主要得益于下半年流动性宽松的环境,存款价格缓解背景下多吸收核心存款。

未来业绩质量

2019年银行基本面的核心变量是资产质量,谁能够尽量好的控制不良生成,就能够少提拨备、增加利润。招行在前两年经济复苏周期中多提拨备,为的就是将来经济下行中能够以丰补歉、利润能够购有足够的平滑空间,我们预计公司2019年依然能够维持12%左右的增长,ROE与2018年持平。

招行过去两年贷款增速较低

2017、2018两年疯狂投放的银行,资产质量相对更为承压;相反,2017、2018两年贷款增速偏低的银行,资产质量反而更为受益。2017-2018年,无论是总贷款增速还是对公、零售贷款增速,招行都相对不高,尤其是2018年,招行最早对经济表示谨慎、提前踩了刹车,而不是在下坡路上加大油门,因而在周期整体下行时,我们有理由相信招行在资产质量方面表现大概率会比其他银行更好。

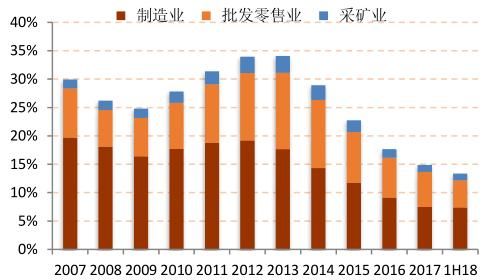

招行制造业、批零、采矿业贷款占比下降

招行大型企业不良率持续下降

2014年开始,招行就着手压降制造业、批发零售业、采矿业这三个不良率最高的行业贷款,合计占比已从2013年最高的34%下降至1H18的13.4%,腾挪出来的空间一半多给了零售,另一半主要投向优质战略客户。目前招行对公贷款结构中,大型企业贷款占比超过80%,70%的新增资源投向战略客户,不良率和风险远低于中小客户;8%的小企业贷款围绕战略客户核心企业供应链,如腾讯、华为的供应链。

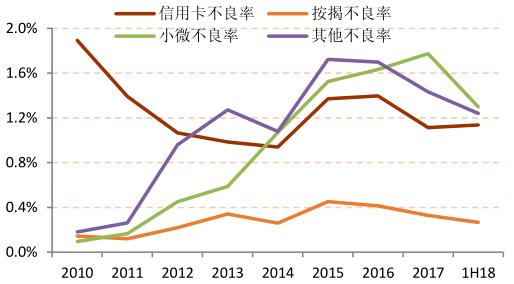

招行各类零售贷款不良率

招行零售贷款结构中,47%是住房按揭贷款,27%是信用卡贷款,18%是小微贷款,5%不到是消费贷和抵押贷。1)按揭贷款去年基于安全的角度相对多做,1H18按揭不良率只有0.29%,且招行按揭贷款本息/房产评估价值从2017年的53%回落至1H18的36%,仍是最优质的资产;2)信用卡贷款去年相对同业扩张速度不快,卡均贷款余额较低,同时招行的信用卡客户资质也更优;3)小微贷款中70%是房产做抵押的方式,即便经营出现困难仍然可以处置抵押物收回本金;4)消费贷款基于白名单,占比非常低,在过去两年居民加杠杆过程中应该属于同业中最谨慎的。

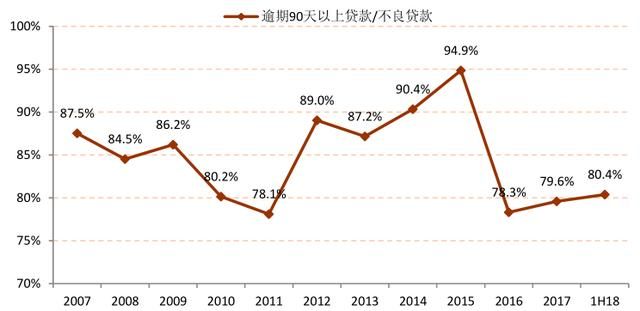

招行逾期90天以上贷款/不良贷款始终在80%-90%之间

招行对不良贷款的分类标准一直十分严格,在监管提出不良偏离度要求之前,招行也一直严于律己。过去十年以来,招行逾期90天以上贷款/不良贷款始终在100%以下,即便在资产质量压力最大的2015-2016年也从未突破红线,不良当期生成即当其暴露,不存在不良没有真实反应一说。

招行拨备覆盖率回到到300%以上、拨贷比接近5%

招行拨备覆盖率在大中型银行最高

2017年伊始,受益于经济的复苏,招行不良生成率率显著下降至0.6%以下,但与之对应的信贷成本(拨备计提/贷款总额)并没有同幅度下调,而是仍旧维持在1.6%-1.7%的高位水平,超额的拨备计提带来的是拨备扎实程度的显著上移,拨备覆盖率从2016年的18%提高至3Q18的326%,拨贷比从2016年的3.37%提高至3Q18的4.63%,均是大中型银行里的最高水平。考虑到目前招行拨备的扎实程度,我们认为公司的信贷成本有趋势性下行的空间,信贷成本从当前的1.6%每下调10bp,就可带来3个百分点左右的利润增速提高。

估值分析

最好的安全边际,不是估值也不是股息收益率,而是公司本身。历史告诉我们,对于不好的银行,估值底会下移,低估值不是推荐的充分理由;对于粗放的银行,要么摆脱不了融资不断向市场伸手要钱,要么不得不下调分红率满足资本要求,一时的高股息收益率也不一定长期站得住脚。只有公司持续保持优秀,才能够给股东带来长期回报。我们没有看到招行的优势有被追赶上的迹象,逆势时守业,顺势时能够再度拉大优势,按照招行的一般属性,市净率低于1.3倍就是低估了,按照现在的每股净资产20元算,就是26元以下是低估。我们以前多次提醒过,招行低于25元,随便买。但是又有几个人敢买呢?从图中可以明显看到,几次低于25元,被迅速拉起。

我是李康,感谢您的浏览转发。李康研报,既要读万卷书,也能行万里路,还将寻风口猪!