新用户新画像:71%的餐饮消费由年轻人贡献

中国消费人群正在发生质变,一个阶级正在崛起,就是中产阶级,即80、90消费人群。

2016年,80后和90后群体已突破4亿人,占全国总人口的近1/3,是餐饮消费的主力军。美团点评数据显示,20一35岁的年轻消费者贡献了71%的人消费。

以年轻人为主体的中产阶层人数超过1亿,到2030年将会超过2.5亿,将占全国人口中的20%。这一人口的出现以及持续增长,将会给中国的消费结构带来历史性的变化。

著名财经作家吴晓波分析说,2016年尤其值得一提的是,中产阶级群体渐渐有了自我身份认知与认同。由此而来的是消费升级一他们注重个人生活质量,愿意为更好的产品买单,几年前想调动都调动不起来的“消费"马车就这样开始奔跑。

在整个宏观经济下行和分水岭迷雾中,消费升级将成为未来2一5年企业维持上行商业收益的关键现金流。其中时尚、健康、品质生活等消费诉求,将直接带动单次消费容量。

消费升级:一般指消费结构的升级,是各类消费支出在消费总支出中的结构升级和层次提高,它直接反映了消费水平和发展趋势。

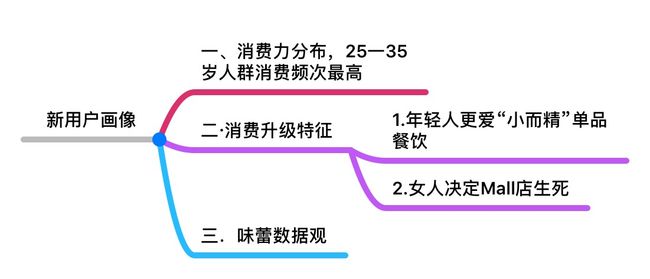

一、消费力分布,25一35岁人群消费频次最高

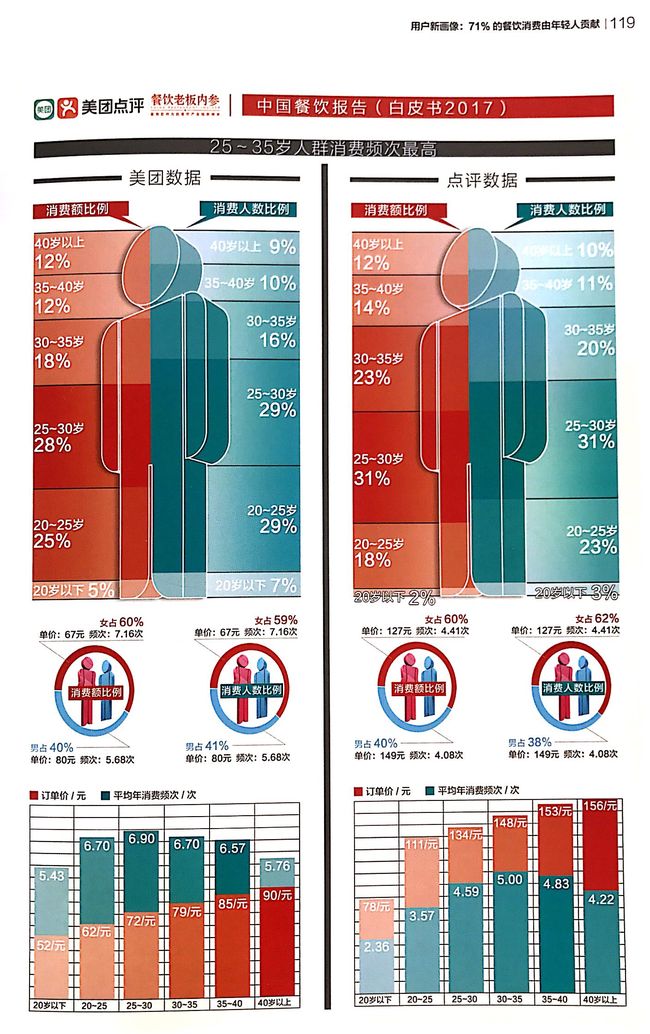

(1)20一35岁消费用户占总消费用户的74%,消费金额占71%。

(2)年龄层越高的用户,订单价越高,40岁以上人群订单价达到90元。

(3)年消费频次最高的人群是25一35岁人群。(大学毕业,到初入职场,生孩子之前,中年危机)主要原因:a荷尔蒙 b好奇,爱尝试 c感知世界

以年轻人为主体的新社会阶层高收入、高消费特征明显。

二·消费升级特征

1.年轻人更爱“小而精”单品餐饮

表现在餐饮消费上:

(1)重点:讲究高性价比(收入)。好吃不贵调性高(生理心理),是年轻人对餐饮的综合要求。

(2)关心口味和氛围:工作时间之外,朋友聚餐是最主要的消费行为,口味和氛围是他们最为关心的就餐因素;门店设计、创新菜品、多元体验等新奇玩意能抓住他们的眼光。

(3)喜爱“小而精'单品餐饮”:相比“大而全”的传统菜品模式,以“小而精'为标榜的单品餐饮更受年轻人喜爱。他们更关注效率和健康,轻食简餐、新式茶饮等具有休闲调性的品类越来越受到青睐,这在购物中心餐饮品类布局上也有明显的体现。以上海为例,餐饮经营面积占比40%的商场,茶饮、沙拉等轻餐饮占比一般在8%一10%。

一些餐饮老板已经敏感地意识到了这些商机,他们把客群定位从“服务越来越多的人"悄然调整为“为中产阶层提供新的生活方式"。

(4)您是否会为了某一个特定的产品或者口昧,去一家餐厅消费?

94.7%会 5.3%不会

(5)外出就餐时,您更倾向于以下哪种类型的餐厅?

63.3%小而精:专门做某单一品类,打造出一个招牌的产品。

36.7%大而全:在店里可以品尝到不同品类/口味。

2.女人决定Mall店生死

美团点评数据显示,女性消费用户占60%,高于男性用户,年购买频次也高于男性,但男性客单价高于女性。

还原到餐饮现实消费场景中,女人的决策权多,女性在消费决策中占据80%的重要地位。而男性的买单概率高。商场的女性消费占据70%以上,餐饮Mall店的产品设计要遵循一个基本逻辑一你的消费者是谁,你就为她设计。女人属感性消费,对于就餐环境和氛围更为在意。

三.味蕾数据观

1.甜鲜小胜麻辣。

2.重油、重盐、重辣口味偏好降低。

美团点评的大数据显示,2016年,甜鲜囗感的受欢迎程度已经小胜麻辣这一记忆度最高的口感觉。重油、重盐、重辣口味偏好降低,以中和健康为特征的甜鲜口感偏好增加,背后是消费者的健康诉求。

我的感受,虽然很爱吃辣,但是吃多了,还是想换换口味的,现在物质丰富,想吃什么一般都吃到。和朋友聚会每次说吃什么,大家总想吃点清淡的清粥小菜,不想吃口味过重或吃的太饱。

美国的Dinner Lab是一家数据驱动型的餐企,厨师可以在餐厅实验2一3个月,搜集大众的昧觉。平衡自己的思想与大众的味蕾后,才自行开业。餐厅每晚的正餐服务在一个城市通常能够收集到750一1000个数据点,从中可以分析,纽约人厌倦了哪种食材,哪种菜是洛杉矶人急切想要尝试的以及城市中所急缺的美食。

尼尔森近期发布的《全球健康饮食报告》

44%的中国消费者认为自己体重超标;

49%的人目前正在努力控制体重;

75%的受访者通过改变饮食控制体重,这一比例高于全球平均水64%)。

82%的受访者愿意花更多钱购买不含有不良成分的食物,这一比例同样高于全球平均水平(68%)

Mall数据观:商业体助推餐饮新秩序

餐饮业将形成以“商业体为舞台中心"的餐饮新秩并,由高到低,“分化"形成四个阶层:全国性品牌、国外品碑(引进品碑)、地方龙头品碑和城市新生品碑。

餐饮与商业地产的融合共生正在助推餐饮新秩序的形成。

一方面是城市化进程让年轻一代越来越往大城市集中,商业中心购物中心成为了主流消费群体生活购物休闲的集中地。shoppingmall强大的聚合能力、成熟简便的综合管理,对餐饮有很大的吸引力。

餐饮对购物中心人流量的拉动及营业额的贡献,让“吃出来的购物中心"成为新的商业形态。

但随着商业地产的增多,mall红利已呈衰减之势。购物中心客流出现两极分化。表现好的会越来越好,租金越来越贵。稍微差一点的,人流逐步走下坡路。商圈餐饮的发展也呈现冷热不均。

一.商业体是餐饮品牌的孵化器

这两年当红的餐饮新品牌很多都是跟着商业体一起发展起来的。新晋品牌争做商超店成为一种新趋势。

据上海市餐饮烹饪行业协会抽样调查数据,近6年上海餐饮业营业额平均增幅约7·8%,而同期购物中心餐饮营业额平均增幅达到24·9%,远高于全市水平。

对新晋餐饮品牌来说,购物中心是价值感强的地方,那儿的高手品牌多,“抱大腿"的办法不但能学会赚钱,还提高品牌势能。

购物中心优势:

(1)打造品牌:进购物中心是提升餐企品牌和实力的捷径。好的餐饮品牌会跟随购物中心一起拓展。

(2)吸引年轻人:如果主流客群是80后到00后,就应该选择购物中心。因为他们是购物中心的主力消费群体。

(3)免租、装补:购物中心对于一流餐饮品牌也会提供相当长的免租期,装修补贴等,玩的是强强联合的游戏。

(4)管理简单:开店手续及物业管理简单。商场的客流直接把客户送到面前,同时减少前期广告投入。

二.中国购物中心数量世界第一,名个城市商超空置率超过警戒线

大环境分析:

目前,中国共有4500家购物中心,数量位居世界第一。

2014年至2016年间,全球在建购物中心面经最大的20个城市中,中国城市占据了13席。

预计到2025年,中国购物中心将会超过10000家。

很多城市商超空置率超过6%的警戒线,一线城市商超的空置率已接近10%。

随着购物中心的大量增加,Mall红利正在衰减。本报告提取了15个城市的商圈餐饮店的店铺变化情况,10个城市的商超关店率都在30%以上,其中成都商超关店率最高,为64%。

北京有142商场总数,商场年平均关店数12.5,总关店数1775,平均关店率46%。

购物中心经营风险:

(1)商超数量过剩,客流吸附能力下降。

(2)租金高。购物中心的房租物业等费用较高,餐饮本身就是微利生意一旦经营某个环节没管理好,很容易做赔本生意。

(3)潮汐现象,生意不稳定。购物中心“周一至周五冷清,尤其是中午,节假日和周末又太好",若以流量峰值配置人员、物力,势必使得平日里产生大量的空置成本。

(4)营业时间压缩,同质化竞争加剧。购物中心店无法随意延长开店时间,这就要考验企业的管理能力、运营效率。同时,购物中心餐饮同质化严重,为了引流,不得不依赖大量的团购和打折活动,引起恶性循环。

同质化竞争:是指同一类系列的不同品牌的产品,在外观设计、理化性能、使用价值、包装与服务、营销手段上相互模仿,以至产品的技术含量、使用价值逐渐趋同的现象。

三.商业体是餐饮阶层分化的“筛选机"

(1)老餐饮因“时代局限性"被淘汰,最后剩下少数巨头和餐饮新贵们,形成“全国性品牌”。

(2)餐饮企业“阶层分化"加剧,剩下“公平竞争"的时间越来越少。

(3)商业体的地位越高,餐饮阶层越固化。最终,顶层餐饮企业享受“马太效应"一强者通吃。

马太效应:经济上指强者愈强、弱者愈弱的现象,反映的社会现象是两极分化,富的更富,穷的更穷。

品牌跃升榜:餐饮竞争走向品牌竞争

“市场中有,心智中无"是餐饮业当前最大的机会——品牌形成的机会。

品牌是在品类里诞生的。消费者用品类思考,用品牌表达,之所以选择品牌是因为它代表了某一个品类。说火锅想起了海底捞,说烤鸭大家都知道全聚德。这些品牌深深的占据消费者在这个餐饮品类中心智。

基于这一认知,餐饮竞争走向品牌的竞争。

而每个城市每个品类中排名靠前的品牌是后来者学习。

1.全国线上销售额TOP10品牌

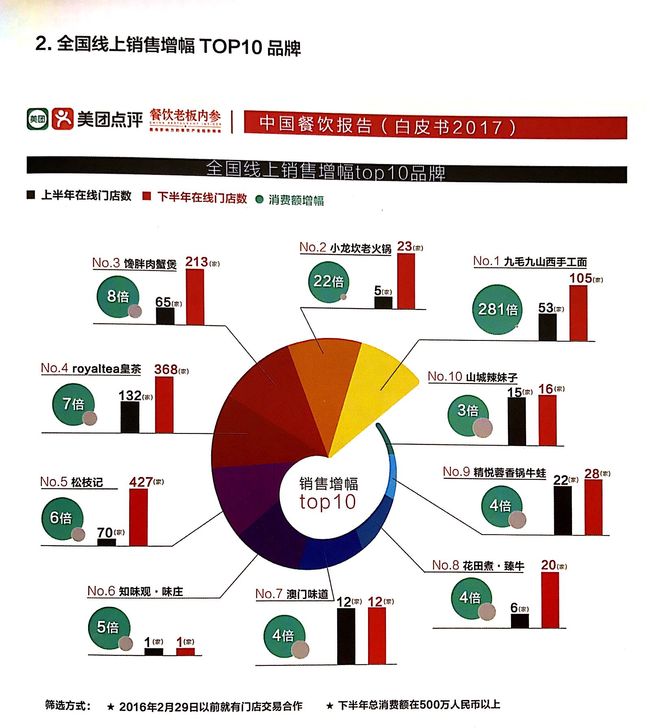

2.全国线上销售增幅TOP10品牌