来源:小商帮科技(公众号:xiaoshangbang)作者:左刀

1、背景

在阿里巴巴投资哈罗单车之前,关于摩拜和ofo的负面消息一直是不间断的。比如说,蓝鲸TMT曾经独家报道说,两家公司挪用的押金达到了60个亿。虽然两家公司同时予以否认,但却避重就轻,没有对押金的用途进行进一步的说明。再比如,在部分社交媒体上,多次有匿名员工爆料两家公司存在严重的贪腐问题。事实上,早在问题爆发之前,小商帮科技(公众号:xiaoshangbang)在今年3月份曾经发过一篇预言《细思极恐,共享单车产业可能会有哪些灰色收入》,这里面很多的事情其实已经应验了。还比如说,有人在社交媒体上曝光摩拜和ofo拖欠供应商的款项,并且订单大幅缩减。这些,都预示着两家公司的资金紧张,后续增长的乏力。

而更为明显的事实是,作为投资人的朱啸虎,已经多次提及摩拜和ofo合并的事宜,这在这么多年来的创投界也是非常罕见的,虽然朱啸虎说两家可能还要再打一架,但按照《财经》杂志的分析,由于反垄断申报的问题,两家如果不在今年完成合并的话,明年就算要合并,也会面临巨大的政策风险。

不过,就算在背后多个投资方的推动之下,关于两家公司要合并的消息甚嚣尘上,朱啸虎为代表的投资公司,滴滴为代表的股东方,都有推动合并的强烈意愿,但摩拜和ofo的CEO都公开表示两家没有合并的可能。甚至,ofo的第一大股东滴滴公司派驻到ofo的高管们也在“内部安排”中,重新回到了滴滴去上班。

虽然摩拜被打上了腾讯的标签,ofo被打上了滴滴甚至阿里的标签,但正如当年的滴滴一样,两家公司并没有被这些大鳄们控股,在董事会的席位上,创业团队依然占据优势。胡炜炜曾经在达沃斯论坛中表示:“大家不要随便脑补,也不要随便觉得我跟他(马化腾)很熟。”,胡炜炜甚至说:“资本可能是会比较喜欢看到三个月结束战争这样的商业故事。但大佬其实是应该引导大家做一些更加伟大和更重要的事情”。而戴威则直接以行动来证明,谁在ofo中拥有控制权。

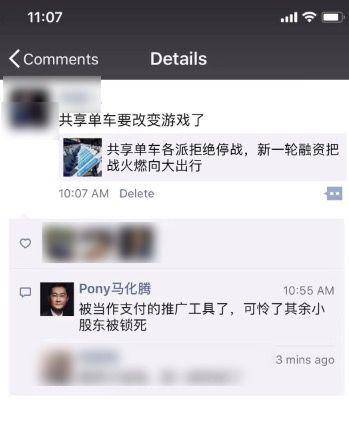

在合并的猜测中,腾讯和阿里其实并没有太多的发声,直到阿里推进了哈罗单车和永安行下属的低碳科技3.5亿美金的D1轮融资之后,马化腾罕见的在朋友圈发出了“被当作支付的推广工具了,可怜了其余小股东被锁死”的话语。

说实话,马化腾这种身份和地位的人在朋友圈中发出这样的话语,表明事情对他而言还是非常震撼的,这几乎是一种愤怒的表现了。

而马云在随后的回复中说:“知道腾讯希望将共享单车企业合并,但共享单车要有公益心态”,“我们做任何的兼并、合作都要思考对行业的贡献,不能为了垄断、为了早点收钱而做”。”

这样的回复,同样充满了火药味。

而更火爆的事情在于,多个媒体消息,阿里巴巴将会快速启动哈罗单车和ofo的下一轮融资。这相当于是直接向摩拜及其背后的金主们宣战了。

在国内的互联网争霸战中,很少有企业在最后只剩两个巨头的情况下,以第三名的身份逆袭成功的,比如分众和聚众,58和赶集,滴滴和快滴,到双寡头的时候,后面的人就很难再有机会了,到行业淘汰到只剩下单一巨头的时候,撼动的可能性更小。

不过,阿里巴巴是少数几个一直打硬仗,而且成绩非常不错的公司。

淘宝干掉当初绝对的老大易趣网,蚂蚁金服硬生生的从银行巨头们口中夺下份额,阿里钉钉向死而生,从来往的尸骨中重新崛起,而飞猪、淘票票、优酷、饿了么、口碑们,则依然在艰苦的攻坚战中快速发展。

从过往的表现来看,虽然也死了很多项目,比如来往(可参考小商帮科技(公众号:xiaoshangbang)的历史文章《盘点这些年BAT的失败投资》),但阿里向来不怕打硬仗,更何况,阿里巴巴新近发债,融资70亿美金,获得国内外机构的疯抢,弹药极为充沛。

而哈罗单车,据媒体传出目前的产能急速暴增,已经达到了400万辆的投放规模。要知道,摩拜也才700万辆,而ofo则是1000万辆,按照目前哈罗单车60万辆每月的投放速度,不出半年,就可以和摩拜旗鼓相当了。而摩拜和ofo,则有供应链的爆料人称两家公司目前合起来一个月也不到20万辆。

所以,就算纯粹从打仗的角度来看,哈罗单车依然是有很大机会的,就算部分1,2线城市对车辆数量进行了限制,但目前主打2,3,4线城市的哈罗单车在投放数量上依旧有很大的空间。

2、困局

共享单车的持久战打到现在,从开始的盈利模式故事,到后期大家争相免费,再到被消协约见,要求尽量免押金,创始团队和投资机构之前的如意算盘将会落空,在经历了多个共享单车倒闭,押金难以要回的事件之后,押金的政策只会越来越严格,而只要市场上依旧存在竞争,价格战就不会停止。

这种情况下,目前的共享单车变成了资本输血的游戏,用户忠诚度不高的情况下,不补贴就意味着数据的下滑。一旦断血,分分钟就会倒闭,此前口碑不错的小蓝单车就是这么死掉的。而如果后续源源不断的需要输血的话,对于大部分的机构都会觉得心疼,而不再跟投的机构,股份将会被快速稀释。

比如说,在发展的巅峰期,摩拜和ofo月投放量达到了100万辆,这是个什么概念呢?按照摩拜一辆车成本2000元计算,100万辆就是20个亿,5个月就要烧100个亿。而最终摩拜700万辆的投放总共要花140个亿,如果加上折损率,运维、可能的黑洞等因素,投资预计会到170个亿以上,相当于25.7亿美金,当然,700万辆车的货款会有一个账期,这会延缓资金的压力,但总归是要还的,如果没有新资金进来,资金压力就会非常大。ofo因为车辆成本低,情况稍微好点,但由于投放车辆多,破损率很高,所以也好不到哪里去,资金压力同样是非常大的。而为了打价格战,经常免费的摩拜和ofo们,那点收益也实在是杯水车薪。

与资金的缺口相比较,复杂的股权关系以及利益关系,让局面更加混乱。

摩拜和ofo一样,进行了多轮的融资,背后的财团结构复杂,迄今为止,单一大股东也无法撼动管理团队在董事会里面的地位。

比如说,ofo的第一大股东滴滴希望ofo和摩拜能够合并,但ofo的戴威多次表示并不会合并,甚至在最新的“人事调整”中,滴滴进入ofo的高层全部出局。很显然,这与滴滴最初的打算是很难契合的。

摩拜的王晓峰也同样坚定的表示:绝不会和ofo合并。在立场上,摩拜从来没有主动表态投靠任何一方,包括腾讯在内。摩拜利用腾讯的投资和流量,而腾讯利用摩拜来拓展线下的支付场景。

说到底,大家都在为了自己的利益最大化在做着努力。以朱啸虎为代表的投资方不想再烧钱了,以滴滴为首的机构也希望不要烧钱了,赶紧合并,把ofo彻底变成自己战略布局中的一部分,而摩拜和ofo们,同样为了更多的主动权和更大的利益在努力。

不管合并还是不合并,对于摩拜和ofo而言,共同的特点是都要再融资,否则将会面临资金的枯竭。如果会合并,那么最终哪一方拿到的融资额度更大,无疑将会更加强势,另外一方在被合并后将会被踢出管理团队。而如果不合并,后续将会继续打仗,仍然需要资金来烧市场。

按照今天的媒体消息,如果阿里持续投资ofo,那么不合并,或者ofo未来合并摩拜的可能性就会更大了。

当然,并不排除有投资方强力扶持摩拜,后续融资额度远大于ofo,不过,这个可能性比较小。

3、ofo到底会和谁合作?

在王兴接受《财经》的采访中,他透露了当年滴滴和快的合并后,阿里是非常后悔的。

合并后的滴滴,阿里虽然有股份,但没有控制权。很显然,只做一个财务投资者,与阿里系的投资风格并不吻合。

我们曾经在几个月前表达过一个观点,就是ofo很大概率会和滴滴融合,共同做大智慧城市的大数据体系,并且会和阿里进行合作。

现在看来,ofo管理层可能更希望融入到阿里体系,而不是滴滴体系。在目前的情况下,融入阿里体系做智慧城市,比融入滴滴更有优势。

主要原因有两点:第一,高德地图已经成为国内排名第一的电子地图;第二,阿里的ET城市大脑技术已经相对成熟。

滴滴最初是用腾讯地图的,到了2016年5月,开始使用高德地图,但到了2017年年初,媒体传出滴滴挖角高德,高德地图将滴滴告上法庭的消息。

到了2017年11月,滴滴拿到了电子地图甲级测绘资质。

很显然的是,滴滴将会自己做地图,而在未来抛弃高德和腾讯地图。这也很好理解,谁愿意自己产生的大数据被别人拿走?

滴滴与高德地图交恶,入驻ofo的滴滴高层集体离开,这会是巧合吗?

此时的高德,已经超过了百度地图,成为国内排名第一的地图应用,每天动态的数据丰富程度排名全国第一,即便在未来,滴滴全部下线高德地图,高德在全国的实时使用量依然会排在前列。

而更可怕的是,阿里在把高德做成行业第一后,其ET城市大脑的项目也开始高调现身。

在乌镇互联网大会上,阿里巴巴CEO张勇在乌镇非常自豪的向大众展示了ET城市大脑在城市交通中的作用:除了能通过智能调配红绿灯有效提升拥堵路段的车辆通行速度,还能实现120等特种车辆的优先调度,为分秒必争的救援路节省一半的到达现场时间。此外,从实际来看,ET“城市大脑”在杭州和澳门落地的场景包括交通、旅游、医疗服务、电子政务、环保、海关通关、人才培养、经济预测等,而不仅仅是交通领域。

高德地图解决了城市车辆交通过程中的大数据采集问题,而ofo如果接入,将解决非机动车最后几公里的大数据采集问题,ET大脑则负责把大数据与城市交通进行结合,实现人工智能的能力。

高德地图+ofo+ET大脑的组合,完全可以替代ofo+滴滴的大数据能力,并且拥有其不具备的人工智能技术能力。这样的组合,或许对ofo而言是利益最大化的,毕竟,阿里从技术到工具上,除了没有ofo这样的共享单车最后几公里的数据之外,其他全部都具备了。

看到这里,阿里投资哈罗单车也就很好理解了。

首先,哈罗单车不管是质量还是其运营,都属于众多品牌中较为出色的;其次,哈罗单车主攻2,3,4线城市,与摩拜和ofo差异化运营,未来依旧具有很大的发展空间,甚至不排除未来“农村包围城市”;最后,投资哈罗单车也能推进ofo最终转向阿里巴巴,因为智慧城市的空间极大,有几万亿的空间,阿里巴巴不可能放弃这块大蛋糕,如果ofo不合作,那么阿里将会把共享单车全部的投资投到哈罗单车,虽然时间会晚一点,投资会大一点,但这些资源阿里可以全部自己掌控,不用看别人的脸色。所以,某种程度上,ofo没有其他更好的选择。

当然,投资哈罗单车与ofo,也有丰富阿里巴巴线下支付场景,丰富使用者个人大数据,为支付宝倒流等意思,但与智慧城市的大生意相比,那些并不是最主要的。

在这场站队的战斗中,很显然,ofo投向阿里是最明智的选择,这也是当前传出阿里将进入ofo下一轮融资的理由。而滴滴在多年来与BAT保持若即若离的关系之后,将会面临艰难的选择:与阿里合作,还是与腾讯合作,或者自己重新开始。

很明显,马化腾看到了阿里投资哈罗单车的一些逻辑,所以才会如此“失态”的在微信中发声。合并的可能性虽然还是存在的,但腾讯在其中的地位已经明显降低了。

在智慧交通这块大蛋糕上,腾讯只有摩拜这个合作伙伴,没有类似于ET大脑的产品,对于滴滴也无法掌控,腾讯地图使用率极低,腾讯信用也才刚刚起步,不确定性非常大。面对最强竞争对手咄咄逼人的战略突进,不知道腾讯系会如何应对?

而对于摩拜而言,目前匆匆上马的类似滴滴打车的产品,以及共享电单车产品,甚至是共享充电宝产品,面临的风险巨大,短时间很难做出规模,更别说完整的智慧城市解决方案了。更要命的是,如果后续ofo和哈罗两款产品在智慧城市上能分得高额收益,“羊毛出在猪身上”,然后可以在共享单车本身全部永久免费,摩拜该怎么应对?

对于滴滴,同样是非常艰难的选择,根据知情人士透露,滴滴曾经想过自己做共享单车,但在共同投资人朱啸虎的牵线搭桥之下,最终投了ofo,成为其单一最大股东,但同样没有控股。如果ofo倒向阿里,则滴滴把城市大交通的数据全部收入囊中的计划将会流产,而滴滴虽然也在最近半年多加大了人工智能的研发力度,并且研发出了“滴滴大脑”,但目前并没有在智慧城市中的正式应用,也缺乏ofo这样最后几公里的数据。而ET大脑已经在杭州运行调试了好几年,并且已经在澳门开始布局。高德地图+共享单车的模式,将覆盖出行的大部分场景。

4、哈罗单车

与1,2线城市摩拜与ofo残酷的竞争不同的是,哈罗单车主打2,3,4线城市,避开了主战场,偷偷的发展。在获得四轮融资之后,哈罗单车加速发展,每月的投放量骤然提升到60万辆,总车辆数达到了400万。可以预见的是,D1轮3.5亿美金,以及很快就要进行的D2轮更高额度的融资,将会让哈罗单车极为快速的成长起来。

根据哈罗单车官方透露,其在运营的城市中约有90%都实现了盈利,也就是说其并不担心后续的成本消耗,目前大多也是在单车硬件上的成本投入。只要在运营过程中进行合理的控制便可以减少消耗。这种盈利很大部分的原因在于其避开了摩拜与ofo的主战场。

而与摩拜极为注重单车质量,从而成本极高,ofo极为注重速度,从而质量较差相比较,哈罗单车成本800元,介于两者之间,平衡了速度与质量的问题。此外,哈罗单车从未传出过内部贪腐的丑闻,低调做事,发展势头强劲。

无论从运营,产品质量,铺设速度以及与资方的关系来看,哈罗单车都是阿里极为不错的选择。虽然有媒体曾经报道过永安行曾经也想整合小蓝单车,奈何其CEO心气高,战略失误,最终导致小蓝的倒闭,其实非常的可惜,毕竟小蓝车的质量还是不错的。

投奔阿里巴巴,对于哈罗单车而言,不仅能得到资金,更重要的,也是我们前面提到的智慧城市大蛋糕。

5、结语

可以预见的是,不管大交通领域之前的竞争格局如何,最终还是要回归赚钱的本质,而这个本质,除了共享经济自身,很大一部分就是未来智慧城市的大蛋糕。

而这块蛋糕虽然看起来非常的大,但真正要落地其实难度很大,要有极为丰富的大数据处理经验、稳健可靠的云端能力以及极强的人工智能技术基础,更重要的是,要有真实的处理经验。

目前,BAT,华为等公司,都有过智慧城市的实际布局经验,但如果单从智慧交通领域来看,阿里的ET智慧大脑具有明显的优势,在阿里的版图上,哈罗单车和ofo,加上高德地图,配合ET城市大脑,将会是一个完美的,在目前阶段无敌的组合。

如果真的如预测这样,那么,就算后续哈罗单车和ofo在有摩拜的地方全部免费,对于阿里也并不算什么,因为相比这些收益,最为丰富的智慧交通大数据将更加值钱,是未来的金蛋,这也是马云有底气说共享单车要“做公益”的理由。更为重要的是,如果ET城市大脑在智慧城市中成为了主要力量,那么在后续ET大脑赋能传统产业的“产业互联网”大战中,阿里仍将处于领先地位。

别忘了,马化腾在乌镇的演讲中,讲的就是如何赋能传统产业。而腾讯近年来在智慧城市领域不断跑马圈地,大量签约合作城市。阿里和腾讯,在未来的战场上已经开始了新一轮的比拼。

共享单车的比拼,已经不再是共享单车这个产业本身的比拼,厮杀已经进入了深水区,阿里已经出招,腾讯,摩拜和滴滴们,将会如何接招呢?

来源:小商帮科技(公众号:xiaoshangbang) 转载请务必说明出处