说到理财,给人的感觉总是很复杂。现在除了股票和债券,还有基金,理财产品,纸黄金、外汇、p2p等等等等,基金还分股票型基金,债券型基金,指数基金等等,还没把这些投资品种搞清楚,就已经晕头转向了,所以有些人就仅仅把钱存在银行。这本书就是要告诉我们,实际上理财这件事并不复杂,理财规划甚至简单到一页纸就能放得下。卡尔·理查兹,拥有20多年理财经验,注册理财规划师和投资组合设计公司“Prasada Capital Management”的创始人。他在《纽约时报》网站发布每周专栏“The Sketch Guy” ,也是The Motley Fool的专栏作家,同时也是美国公共广播电台《市场资金》节目的嘉宾,经常在财务计划会议和视听课程上主持发言。下面我就为你解读书中的精髓。

一、一页纸的理财计划

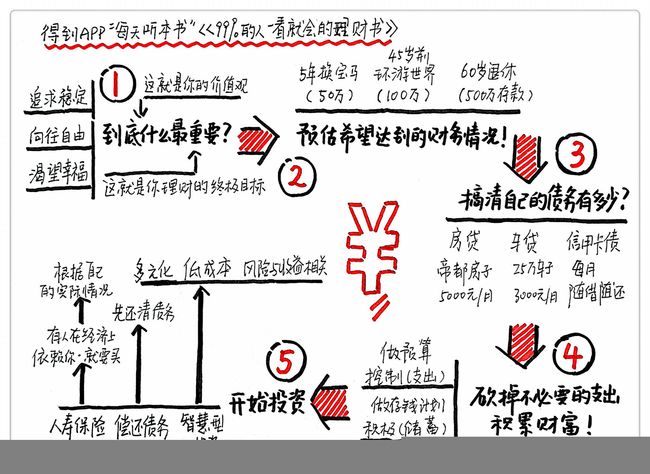

首先,要问问自己,钱对你来说为什么重要?在快节奏高强度的工作里,我们可能都没有时间听到自己内心的声音。而在制订理财计划的第一步,你必须认识到对你来说什么是真正重要的,然后你的理财计划要与你的价值观一致。弄清楚了这个问题,我们就找到了关键所在。在此基础上,理财计划的制定和执行就是水到渠成的事情了。

接下来第二步,对财务目标的预估。因为未来充满了不确定性,所以你只能做一个大致的估计。你需要做的,就是制定一个大体的方向。在这一步中,我们可以在价值观的指引下,按照事情的重要程度和紧急程度,订出几个目标。把目标和金额也写在你的那页纸上,这样我们就完成了第二步,做出自己的财务目标预估。

下面是第三步,搞清楚自己的债务有多少?对财务状况最好的说明就是资产负债表,你也可以编制出一张属于自己的资产负债表。找张白纸,用笔在中间画一条竖线,然后在左边写下你的资产,像是存款,房子的市价,或是你的投资,在右边写下你的负债,你的房贷、车贷、信用卡债等等。左边的资产总额减去右边的负债总额,你就得到了自己的净资产。有了这张纸,就会通过对比你的计划,知道自己是正在前进还是偏离了方向。

二、钱从哪里来

首先,你需要通过做预算,砍掉不必要的支出。生活中花钱的地方真是太多,柴米油盐不能省,房贷不能不还,iPhone8不能不买,每个月的手机流量还不够,lv又出了限量款,你承认自己被层出不穷的新产品冲昏了头,可怎么才能保持清醒呢?那就是做预算,你需要记账,通过你记的帐,你会发现实际支出状况和你感觉中的支出状况完全不一样。你会发现,原来你把太多钱花在了自己觉得压根不重要的事上。把你记的账跟预算进行对比,你就能决定减少那几项花销。减少了不必要的花销,你就能多存下一点存款。

其次,是制定一份适合自己的储蓄计划,然后马上开始行动。

三、如何投资

第一点,该不该买人寿保险。帮助你作出选择最核心的法则,就是如果有人在经济上依赖你,那么你就需要买,什么叫依赖呢?一对已婚夫妇双方都有稳定的工作,没有孩子,这种情况下,如果一方不幸去世,另一方靠自己的工作仍然能维持一定的生活水平,这就不算依赖,如果有孩子或者留下的一方没有工作,那就算是依赖。

假设你需要买保险,应该买多少呢?当然要看经济损失有多大,经济损失不仅仅是要考虑去世那一方的收入,还要考虑对在世哪一方的影响。比如说去世的那一方年薪是10万,而剩下的那一方,因为要兼顾工作的同时分出很大一部分时间照看孩子,收入相较之前减少了2万,那么总的损失就是12万。接下来怎么把损失的金额对应到保险金额上呢,简单来说,你可以应用4%法则,用我们刚才算出来的12万除以4%,保险金额就应该是300万。

第二点,有没有要偿还的债务。如果有的话,你要做的唯一一件事儿就是先还清债务,还债也是一种投资。我举个例子,比如说,为了买一套房子,你背负了20年的房贷。假设房贷的利率是5%,现在找张纸画个圆圈,在里面标上5%。在圆圈的旁边,你再画一个方框,你觉得自己做投资能赚到多高的收益率,8%?好,那8%写在这个方框里。旁边再画一个问号,现在摆在你面前的是,一个能赚5%的投资,收益确凿有保障,另一个是8%的收益,但能不能实现?不知道。现在你应该懂了吧?由于实际中的投资收益充满了不确定性,所以还清债务是一项再好不过的投资了。

第三点,把投资智慧与狂欢式的投资区分开。说到理财,很多人想到的还是推荐哪只股票?最近哪个行业比较牛?你应该听说过,有一些人从亲戚、朋友、同事、同事的亲戚等八竿子打不着的关系里面听了一些小道消息,说是哪个股票要连拉几个涨停,就把自己所有的钱,甚至还借了朋友的钱全都砸在那个股票上,最后怎么样呢?没听说几个真的能赚大钱的。为什么会这样呢?作者说,原因就在于他们把投资和投机混为一谈了,对个股的一点点了解,是远远提供不了收益保障的。

在投资中,你要记住的原则是:一、你把你的投资组合多元化;二、保持低成本;三、风险和收益之间总是存在相关性。

股票与债券分别占比60%和40%。

1.明确你今后10年将需要多少资金;

2.对于你今后10年不需要的资金,把60%投入股市;

3.把其余的40%投入安全的固定收益债券。

在相当长的时间内,不要轻举妄动。

最后,总结一下。整个理财过程,主要包括两步,制定一页纸的理财计划,然后朝着这个计划的大方向进行投资。要写下钱对于你的价值所在,要写下你估计的目标以及你要还的债务,这几个项目将作为你的旗帜,在你的投资道路上指引方向。投资的第一步是考虑人寿保险的必要性,然后把能还的债务还上,最后你要做个理性的投资者,坚守自己的价值,投资理念不动摇。

我从这本书得到的新收获是:

一、理财计划因人而异,围绕你独特的目标和价值观确定投资策略,在投资政策声明(IPS)中记下理财计划背后的道理。通过一页纸的理财计划,制定专属自己的理财投资决定,实现财务自由。

二、聘请理财师是非常重要的,但是找到一位好的理财师并不容易(因为这些神秘的理财顾问会忙于自己的事务,没时间做自我宣传)。但可以通过这几点判断:

1.真正的理财顾问先诊断后开处方(应提出很多问题,深入了解金钱对你来说为什么重要?);2.真正的理财顾问对利益冲突持开放态度(你的利益胜于他的利益。);3.真正的理财顾问关于收费和酬劳是透明的。(勇敢问:我该付给你多少钱?你怎么得到酬劳?你推荐的产品会不会从中按业绩取得酬劳?);4.真正的理财顾问阻止你犯大错误。

三、理财计划不仅仅是为了充实退休账户,也绝不是找到完美的投资。它是为了让你有时间去做那些真正重要的事。

这本书与大多数理财书籍相类似的是:

理清收支、坚持记账、合理储蓄、多元化投资,本文强调的个性化理财的概念贯穿其中。看了较多的理财书和理财教程均是相似的方法,也侧面反应出这一套方法的可行性和合理性。

书中书:

《从吃说起》达拉斯·哈特维希

《战胜华尔街》彼得·林奇

《思考,快与慢》丹尼尔·卡尼曼

《傻瓜投资指南》摩根·豪泽尔

这的确是一本写着99%的人一看就能理解的理财概念的书,然而理财观点和实际理财中间其实还相差着实践这一鸿沟。一开始看我觉得这本书并不实用,书中并没有很确切地说读者如何应该具体怎么做,而是像作者说的,他只是想让大家知道为什么要朝着这个方向去做。授之鱼不如授之以渔,把握好大的方向,才能在正确的方向上做好细节打好基础。

如果你有好书,也可以推荐给我,我的微信号是heicierfly,期待与你碰撞知识的火花。