导读

四川省是西南、西北和中部地区的重要结合部,是承接华南华中、连接西南西北、沟通中亚南亚东南亚的重要交汇点和交通走廊。根据十三五规划,四川省2016-2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,确保2016年全省高速公路通车总里程突破6500公里;至2020年,全省铁路营业里程将达6100公里;加快建设五大机场等。仅根据此次调研报告中所查建设项目,估算出四川省在2016年所需砂石量2亿方以上。而2012年至2014年四处省共关闭(退出)矿山2143个,并将继续对该省的非煤矿山进行整治。大规模的矿山整改与四川省的砂石刚需形成鲜明对比。

1. 四川省非煤矿山市场概况

据“十三五”规划,四川省2016-2018年拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,设计项目总投资约4.7万亿元。其中交通项目84项,城市基础设施建设18项,水利建设8项等,保守估计,该省在2016年的砂石刚需2亿吨以上。在矿山整治方面,四川省在2013-2015年三年内关闭(退出)金属、非金属矿山2311座,占现有此类矿山数量的三分之一以上,并仍将对无证开采、不具备安全生产条件和破坏生态等各类矿山进行大规模的整治。本次调研通过对四川省的政策法规、矿产资源分布、在建重大建设项目的介绍,对四川省非煤矿山市场进行综合分析。

1.1政策法规

国家实施西部开发战略进入新阶段,加快基础设施建设,加大矿产资源开发利用力度,建设资源接替区,促进优势资源转化,为四川矿产资源勘查开发创造更加宽松的环境。东中西经济互动,“外资西移”、“内资西进”态势明显,为四川主动承接国内矿业重心西移、加快矿产资源勘查开发布局结构调整优化提供良好契机。四川省作为矿产大省,针对非煤矿山市场提出一些规范。

1.1.1矿山政策

1.1.1.1矿山规划

1、提高矿产量,削减矿山数量。对矿产资源开采总量和采矿权投放总量进行有效调控。到2015年,水泥用灰岩的年产量达到约10500万吨,矿山数减少至450个以下;玻璃用石英岩、砂岩、白云岩产量达到约、200万吨,矿山数减少至150个左右;陶瓷用砂岩、页岩、粘土产量达到约80万吨,矿山数减少至50个左右;饰面用大理石、花岗石荒料产量达到约25万立方米,矿山数减少至100个左右;建筑石料产量达到约1500万吨,矿山数量减少至700个左右;砖瓦用页岩产量达到约5500万吨,矿山数减少至2500个左右。

2、划定矿业经济重点发展区域。在矿产资源赋存条件好、基础设施配套性好、开发利用活动相对集中的地区,划定矿业经济重点发展区域。相关的矿业经济重点发展区域有:攀枝花矿业经济重点发展区域。调控的重要矿产是钒钛磁铁矿、煤炭等。会理会东矿业经济重点发展区域。调控的重要矿产是铜矿、铅锌矿等。

3、提高大中型矿山占比,同时提高利用率。发挥重要矿产资源分布相对集中的优势,鼓励大中型矿山企业通过合理补偿、整体收购、联合经营等方式整合周边小矿山,促进矿业集中化、规模化、基地化发展。到2015年,大中型矿山比例达到8.6%以上,重要矿产生产矿山的规模开采和集约经营水平明显提高,大中小型矿山进一步协调发展。2015年,全省矿山平均开采回采率达到84%,主要矿产平均选矿回收率达到86%,矿产资源总回收率达到72%。煤矸石和粉煤灰利用率达到75%以上。

1.1.1.2矿山整顿

在四川省宏观的矿产资源规划政策指导下,四川省逐步对矿山进行整顿,鼓励中小型矿山企业兼并重组。对主要开发利用的矿山进行有计划有步骤的整理,既保证矿山行业的良性发展,又兼顾环境保护和绿色矿山建设。2015年元旦起,开发矿产、排放废弃土石渣等四种行为将收费,制定砂石行业的收费新标准。

1、矿山关闭。针对矿山安全基础仍较薄弱,特别是矿山“小、散、乱、差”的状况仍未得到根本改变,破坏生态、污染环境小矿山仍未根除等问题,四川三年内关闭(退出)金属、非金属矿山2311座,占现有此类矿山数量的三分之一以上。在《四川省金属非金属矿山整顿工作方案》中,于2013-2015年依法取缔和关闭无证开采、不具备安全生产条件和破坏生态、污染环境等各类矿山。

2.为进一步抓好金属非金属矿山整顿工作,确保今年全省矿山关闭任务完成和安全生产形势持续稳定,要以整顿关闭“小、散、差”矿山为重点,以资源整合关闭一批、行政执法制约一批、市场机制淘汰一批为手段,全省2014年底完成关闭(退出)矿山760座的工作目标。

3、砂石开采收费标准。四川将对矿产开发、取土挖砂、排放废弃土石渣等四类行为收费,根据《通知》,对于一般性生产建设项目,对实际征占用土地面积按照2元/平方米征收;对于开采矿产资源等行为,按照开采固体矿产每吨矿产征收0.7元,对取土挖砂、烧制砖瓦等破坏地表生态的行为,根据所取土(砂、石)量,按照每立方米1.5元计征;对于排放废弃土石渣等可能造成地表植被损毁或者其他形式水土流失等行为,按1.5元/立方米征收。上述标准自2015年元旦起实施。

1.1.2河砂政策

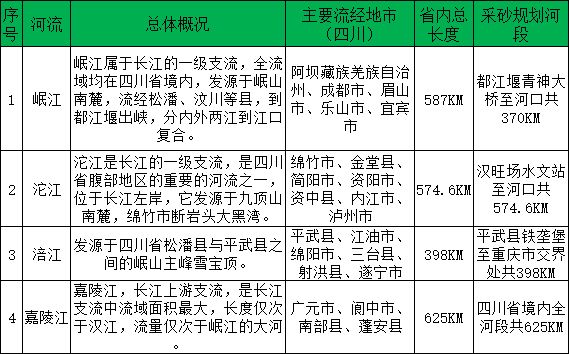

四川河流众多,境内有白河、黑河、金沙江、岷江、沱江、嘉陵江等大小河流1419条,河砂资源丰富,四川的砂石来源主要依靠境内河流的天然河砂开采。主要开采区域集中在境内各大流域的中下游的经济较发达地区,从全省来看,河道经过多年粗放式砂石开采,加之上游植被恢复来砂量较小,历史储量已经开始大幅减少,部分河段已经枯竭。下面是整理出来的岷江,沱江,涪江和嘉陵江的基本情况,详见下表1-2:

对于机制砂石的开采,由于四川西北地区多为环境保护区域的禁止开采区,四川机制砂矿山主要集中分布在东南部,这里也是四川省经济较为发达的区域。四川省矿产资源分布相对集中,区域特色明显。四川省的主要城市集中在四川中东部地区,因为周边矿产原因及砂石骨料运输限制,就近开采,机制砂石骨料矿山大部分也集中在这里。随着河砂资源的日益枯竭,政府相关举措对机制砂的扶持,使得机制砂市场日益扩大,市场前景较为广阔。

1.2基建项目

2016年是“十三五”的开局之年,四川省大力实施大项目促大发展战略,助推项目投资持续稳定增长。其中,“十三五”期间,成都将在交通运输领域完成投资2300亿元以上,建强航空、铁路、高速公路“三张网”。

根据“十三五规划”,四川全省继续创新重点项目推进工作举措,加快推进重点项目建设,共列重点项目500个,总投资28809亿元,计划投资4151亿元。其中公路项目有4个、涉及投资574亿元,具体有仁沐新高速、“三绕”德阳至都江堰段、绵九高速、国道8515线荣昌至泸州段;铁路项目有5个、涉及投资2882亿元,包括川南城际铁路、成都至新机场至自贡铁路、西宁至成都(黄胜关)铁路、攀枝花至大理铁路、川藏铁路雅安至康定至林芝段,将过境四川的渝昆高铁也“入列”;机场项目有成都新机场、新建甘孜机场、迁建达州机场3个项目,涉及投资761.8亿元。轨道交通项目有成都18号线,将新建59公里,投资230亿元。

1.2.1高速公路具体规划

根据《四川省高速公路网规划(2014-2030年)》,规划布局1.4万公里高速公路(含远期展望线2250公里),包括16条成都放射线、8条纵线、8条横线以及4条环线、20条联络线,规划覆盖全省170个县(市、区)。

“十三五”期间,四川将加快省际、重要藏区、成渝城市群以及长江经济带综合立体交通走廊等进出川高速公路大通道建设。确保2016年四川高速公路将确保建成通车500公里以上、新开工500公里以上、新储备500公里以上,全省高速公路通车总里程突破6500公里,到2020年,新增8条进出川高速公路,形成24条高速公路。其中8个高速公路项目分别是沿江高速、绵九高速、成都新机场高速、仁沐新高速、成都经济区环线德阳至都江堰和德阳至简阳、成乐和成彭高速扩容项目。详情见下表1-3:

本次调研中,查到2016四川省在建拟在建高速公路里程数为2137公里,所需砂石土料保守估计在5780万方。

1.2.2铁路建设具体规划

在高速铁路通道建设方面,四川在“十三五”期间将规划建设“十大高速铁路通道”,到2020年全省将有22个铁路项目建成投运,路网密度达到126公里/万平方公里,复线率达到50%;干线铁路电气化率达到100%。根据规划,四川省铁路建设每年将有1-2个项目新开工、2-3个项目建成投运,至2020年,全省铁路营业里程将达6100公里,出川铁路大通道由7条增至15条。详情见下表1-4:

本次四川省非煤矿山市场调研中,查到2016在建拟在建铁路里程为2829公里,新增砂石需求量14000万方。

1.2.3其他建设项目规划

本次调研还了解到,四川省机场建设、地铁建设和城建等项目情况。在地铁方面,成都到2020年规划开通13条地铁。在2016年至2020年期间,每年至少会有2条地铁线路开通,包括11号线一期、17号线一期、18号线一期等。在机场建设方面,根据十三五规划,四川省将加快建设成都天府国际机场以及乐山、巴中、甘孜、阆中机场,迁建宜宾、泸州、达州机场,改扩建南充、九寨黄龙、广元机场,规划研究广安机场建设和绵阳机场迁建。加快建设自贡凤鸣、绵阳北川等二类及以上通用机场,迁建遂宁通用机场。详情见下表1-5:

1.3矿产分布

四川地质构造复杂,矿产资源总量丰富且矿产种类比较齐全。已查明资源储量的矿种有100余种、矿区1906处,其中有43种矿产的保有资源储量位居全国前5位,煤、铁、锰、钛、钒、铜、铅、锌、轻稀土、磷、水泥用灰岩等重要矿产资源储量有所增加。全省矿产资源供应能力较强,是西部乃至全国的矿物原材料生产和加工大省。

四川矿产资源有四个特点:①资源总量丰富,但人均占有量低于全国水平;②大型或特大型矿床分布集中,区域特色明显,有利于形成综合性的矿物原料基地;③部分重要矿产以贫矿和低品质矿为主,富矿不足;④矿床的共生、伴生矿多,具有重要的综合利用价值,但增加了采矿和选冶工艺难度。

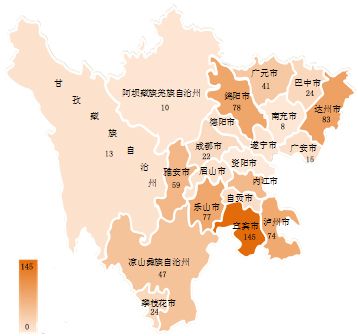

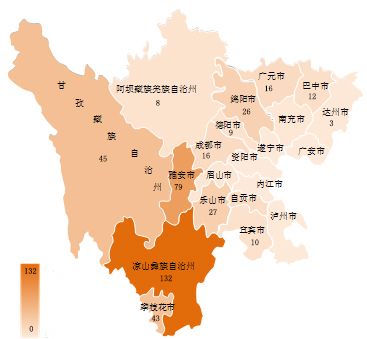

根据该热力图可以看出,宜宾市、凉山彝族自治州、绵阳市及达州市是矿山资源比较多的地区。

根据资源等的不同,四川省矿产分重点开采区,鼓励开采区,限制开采区,禁止开采区和鼓励开采区,详情如下:

在本次的调研中,共有1190个矿企反馈出75种物料类型,主要是石灰石、铁矿、铅锌矿、石英石、页岩、金矿等资源。详情参见下图1-2:

(说明:其他物料是指客户数量小于等于11的物料汇总。)

根据矿企反馈,四川省的石灰石、铁矿石、铅锌矿以及石英加工企业较多,分别为351家,121家,104家和63家。

石灰石。石灰石的具体分布情况如下图1-3所示:

从上图可以看出,四川省石灰石资源主要分布在宜宾市、绵阳市、泸州市以及达州市等地区。宜宾市各县区的石灰石资源分布情况差异不大,绵阳市的江油市是石灰石资源的重点分布区域,泸州市的石灰石资源主要分布在叙永县和古蔺县,达州市的石灰石资源在各区市分布情况相当。

铁矿

从上图可以看出,四川省的铁矿资源主要集中在凉山州和攀枝花市等地区。凉山州的铁矿资源在各县区都有分布,会理县的资源相对较多。攀枝花市的铁矿资源主要集中在盐边县、东区以及米易县。

铅锌矿

从上图可以看出的,四川省的铅锌矿资源主要分布在雅安市和凉山州等地区。雅安市的铅锌矿集中分布在汉源县境内,凉山州各地区的铅锌矿资源分布相当。

石英石

从上图可以看出,四川省的石英石资源在绵阳市、内江市、广元市、乐山市以及雅安市的分布相当,资源分布较零散。

2. 四川省非煤矿山市场分析

随着国家“西部大开发”的推进、“新丝绸之路经济带”的建立、“成渝经济区”区域规划战略的实施,为四川省非煤矿山市场带来了新的活力。四川省处在“两带一路”战略的核心地位,成渝经济区的联合发展规划,计划促使城市化率达到60%,有利于该省非煤矿山市场的发展。

本次四川省非煤矿山市场调研中,涉及矿企1592家,其中建筑用砂石企业836家,占比是53%,矿山类企业436家,占比为27%,粉体加工企业320家,占比为20%。四川省的机制砂价格波动较大,均价在80元/方左右,最低的是60元/方。下图2-1为矿企类型及占比情况:

2.1类型及分布

本次四川省非煤矿山市场调研中,涉及矿企1592家,其中建筑用砂石企业836家,占比是53%,矿山类企业436家,占比为27%,粉体加工企业320家,占比为20%。

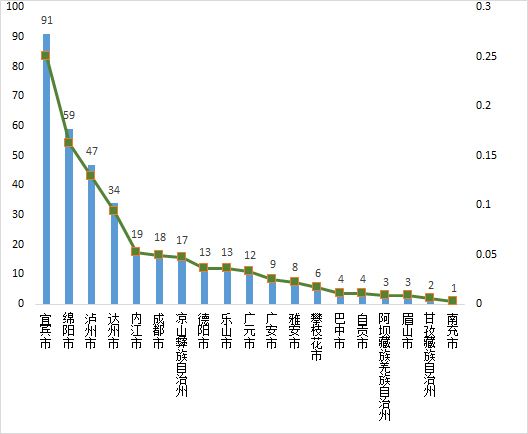

根据调研结果,整理出矿企信息地区分布情况,根据有效信息地区分布整理出下图2-2四川省矿企分布区域热力图:

通过分布热力地图可看出凉山彝族自治州、宜宾市、雅安市、乐山市和绵阳市的矿企分布较多。矿企分布较多的县区是江油市、汉源县、珙县、会理县、南江县、兴文县、泸县、宝兴县、峨边彝族自治县、峨眉山市,详见下表2-1:

2.1.1建筑用砂石企业分布

在获取的矿企中,建筑用砂石企业839家,分布相对比较均匀,主要分布市区有宜宾市、达州市、泸州市、乐山市、绵阳、雅安市和内江市。因四川省东部盆地主要有岩盐、钙芒硝,石膏、石灰岩、天青石、砂岩等沉积矿产。所以,该地区建筑用砂石企业分布广泛。

2.1.2粉体加工企业分布

在获取的矿企中,粉体加工企业320家,主要分布在绵阳市、乐山市、成都市、雅安市和宜宾市。以绵阳市最多,占粉体加工企业总数16.25%。钙芒硝矿产资源集中分布在成都平原,资源优势明显,该地区的粉体加工企业分布广泛。

2.1.3矿山类企业分布

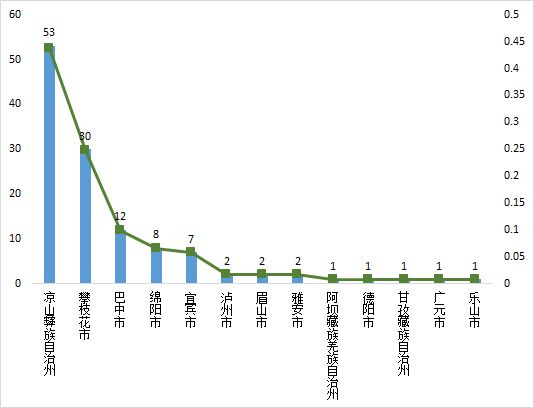

在获取的企业中,矿山类企业436家,主要分布在西南部,其中,凉山州的矿山类企业数量最多,占矿山企业总量约30.28%;雅安市、甘孜州和攀枝花市的分布数量也相对较多。因钒钛磁铁矿集中在攀西地区,就近还有一定规模的富铁矿床,所以,该地区矿山类企业分布较广。

2.2产能结构

本次调研中,共获取359家企业的产量信息。其中,建筑用砂石企业230家,占比64.1%;粉体加工企业67家,占比18.7%;矿山类企业62家,占比17.2%,具体见下图2-6:

2.2.1建筑用砂石企业产能结构分布

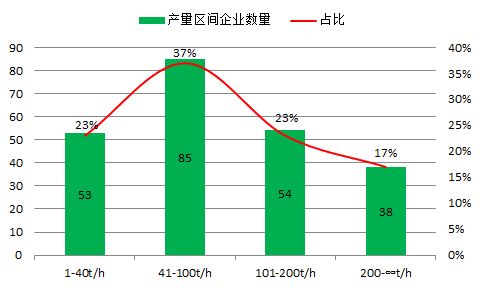

在此次调研中,共有230家建筑砂石企业提供了时产量信息。从调查中获取的时产情况如图:

调研中的数据显示,时产在100t/h以下的企业有138家,占比60%,时产在200t/h以上的企业有38家,占比17%。根据数据分析,四川省砂石企业产能相对于全国其他省份,处于一般水平。

2.2.2粉体加工企业产能结构分布

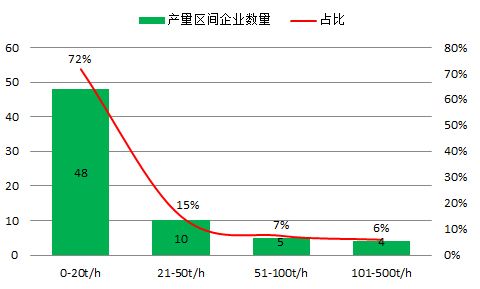

在此次调研中,共有67家建筑砂石企业提供了时产量信息。从调查中获取的时产情况如图:

数据显示,四川省的粉体加工企业时产量在20t/h以下的企业有48家,占比72%,产量相对较低。

2.2.3矿山类企业产能结构分布

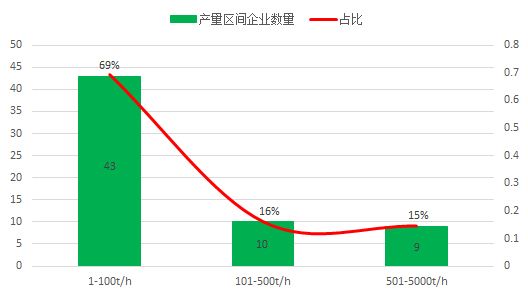

在此次调研中,共有62家建筑砂石企业提供了时产量信息。从调查中获取的时产情况如图:

数据显示,矿山类企业时产量在100t/h以下的企业有43家,占比可达69%,而时产量500t/h的矿山类企业有9家,占比15%,通过数据可以清晰知晓四川省矿山类企业产能底下,不能满足当下的需求。

2.3产品价格

四川河流众多,境内有白河、黑河、金沙江、岷江、沱江、嘉陵江等大小河流1419条,河砂资源丰富,四川的砂石来源主要依靠境内河流的天然河砂开采。主要开采区域集中在境内各大流域的中下游的经济较发达地区。经过多年粗放式砂石开采,加之上游植被条件的恢复来砂量较小,历史储量已经开始大幅减少,造成天然砂价格不菲,具体价格详见下图2-10:

国家经济高速发展,城镇化建设和基础建设的全面铺开,导致砂石等建筑骨料的需求量剧增;另一方面政府出于环保的考虑对天然砂的管制日趋严格,机制砂越来越多地应用于基础建设中,其市场需求与日俱增。由于矿山、粉体加工设备生产的成品受品位、细度、纯度等多方面因素影响,同种物料价格差异较大,且样本数量少,故在此不做具体分析。建筑用砂石企业的成品料多为碎石和机制砂。

在本次调研中,共获得四川省机制砂企业53个,涉及该省的14个市县。由于四川西北地区多为环境保护区域的禁止开采区,机制砂主要集中四川东南部。四川省的机制砂价格波动较大,均价在80元/方左右,最低的是60元/方,最高的是汶川县和简阳市,甚至一度达到120元/方和140元/方,详情请看下图2-11:

四川省碎石的价格波动也较大,玄武岩当属之最,峨眉山市的玄武岩碎石可达160元/方;但是鹅卵石和石灰石碎石的价格适中,波动不大,均价在60元/方左右,详情见下图:

图2-12四川省各物料碎石价格(元/方)

3. 生产设备使用情况

生产工具的重要性不言而喻。没有枪,再勇猛的战士在战场都难以发挥优势,而生产工具就是矿企快准狠的枪,是利器。而生产工具本身的性能也决定了矿企在市场的竞争力。

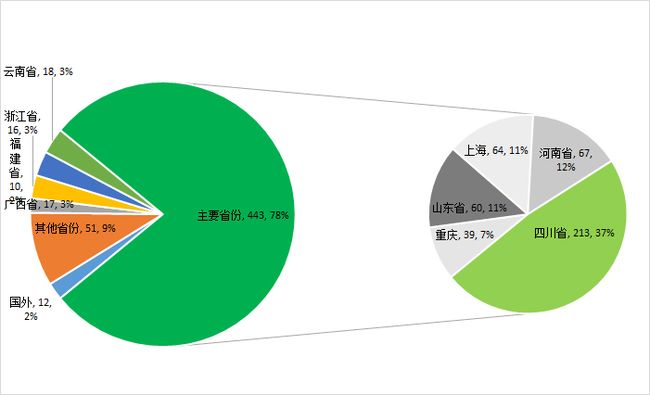

本次调研中,我们对四川省矿企生产设备来源情况进行了分析。四川地区的矿企使用设备主要来源地集中在四川省,占设备使用总数的37.70%。该省矿企对河南省、上海市和山东省的设备偏好程度相当,占比均在11%左右。在四川省本地的设备中,矿企使用较多的是江油市、西昌市、成都市的设备。

在拜访的1592家矿企中,共有529家企业反馈了其设备来源省份。四川省矿企设备使用来源省份,主要以四川省、山东省、上海市、河南省以及重庆市为主,根据企业反馈,整理出设备省份统计图,如下图所示:

从上图可以看出,四川省矿企使用设备的主要设备省份来源占比为78%。四川省本地的设备约占38%;河南、上海、山东以及重庆的设备在四川省当地认可度也相对较高,分别占设备使用总数的11%,11%,11%和7%。

3.1建筑用砂石企业所用设备来源

调研中,提供设备省份的建筑用砂石企业有310家,其中国内308家,芬兰2家。国内的128家使用了四川省本地设备,占到建筑用砂石企业设备使用总数的42%,其次是上海、山东和重庆,这四个省市的设备使用量占到所有用到设备的砂石企业总数的78%。

3.2矿山类企业所用设备来源

矿山类企业有125家,其中国内115家,国外10家。其设备来源地是四川省本地的企业共51家,占比达到44%,几乎达到设备使用总数的一半;其次是山东、上海和云南。

3.3粉体加工企业所用设备来源

粉体加工企业共有135家,其设备主要来源于河南省和四川省,占到设备使用总数的55%,其次使用较多的是广西省的设备。矿企在选择磨粉设备时,使用较多的是雷蒙磨。

4. 市场总结

四川是中国西部门户,地质构造复杂,成矿条件有利,矿产资源丰富且种类齐全。查明资源储量的矿种有100余种、矿区1906处,全省矿产资源供应能力较强,是西部乃至全国的矿物原材料生产和加工大省。“十三五”期间,四川省大力开展全局发展工作和不断增长的城市建设。

根据“十三五”规划,到2017年,四川省将形成“四江六港”水运体系,建成铁路出川通道11条,高速公路出川通道累计建成20条,通车里程将超过8000公里,建成和在建里程达到10000公里,全省民用运输机场达到13个;到2020年,四川省成都市将形成“二环十射”铁路运输网,完善以成都铁路枢纽为中心,连通京津冀、长三角、珠三角三大经济圈,融入“一带一路”国际运输大通道的铁路运输干线网络;到2020年,四川省高速公路新增7条出川高速公路,形成长江上游横贯东西、沟通南北、通江达海、便捷高效的综合立体交通走廊。

所以,在“十三五”建设期间,四川省对砂石骨料有刚需,反观四川省内的矿山市场,矿企产能不高,建筑用砂石企业产能多数在100t/h以下,过半数粉体加工企业产能在20t/h以下,矿山类企业产能在100t/h的企业占比69%。与之相对应的就是其机制砂价格波动较大,均价在80元/方左右,在高需求量的汶川县和简阳市一度达到120元/方和140元/方,远高于同等条件下较发达省份,这都与该省的高需求和低供给有关。

综合来看,四川省的砂石量需求巨大,矿山市场容量尤其可观,仅在十三五规划的决胜之年——2016年,根据本次调研中的建设项目,估算出该省刚需至少2亿方砂石土料。市场资源的有限性与现实需求的强烈撞击就应该引起矿企的重视,矿企应在这有利的条件下升级设备,提高产能,改善生产环境,最大化的占有市场。

以上分析和结论均出自矿机优选网团队自行挖掘的客观数据,不足之处诚请各行业同仁提出宝贵意见。矿机优选网愿与行业同仁和矿山企业分享、讨论非煤矿山市场行情和行业发展趋势,同时欢迎各行业同仁提供更加全面和权威的非煤矿山数据或信息。

版权归属:矿机优选网!