基差交易(basis trading)

Definition of 'Basis Trading'

An arbitrage trading strategy that aims to profit from perceived mispricing of similar securities. Basis trading relates to a trading strategy in which a trader believes that two similar securities are mispriced relative to each other, and the trader will take opposing long and short positions in the two securities in order to profit from the convergence of their values. The strategy is known as basis trading, because it typically aims to profit off very small basis point changes in value between two securities.

http://wiki.mbalib.com/wiki/%E5%9F%BA%E5%B7%AE%E4%BA%A4%E6%98%93

什么是基差交易

基差交易是指以某月份的期货价格为计价基础,以期货价格加上或减去双方协商同意的基差来确定双方买卖现货商品的价格的交易方式。这样,不管现货市场上的实际价格是多少,只要套期保值者与现货交易的对方协商得到的基差,正好等于开始做套期保值时的基差,就能实现完全套期保值,取得完全的保值效果。如果套期保值者能争取到一个更有利的基差,套期保值交易就能盈利。

基差交易的实质,是套期保值者通过基差交易,将套期保值者面临的基差风险通过协议基差的方式转移给现货交易中的对手,套期保值者通过基差交易可以达到完全的或盈利的保值目的。

基差交易在国外运用已很广泛。由于期货价格现在已被视为反映现货市场未来供求的权威价格,现货商更愿意运用期货价格加减基差作为远期现货交易的定价依据。特别是在一些大型交易所中,许多会员都有现货经营业务,他们参加期货交易的主要目的就是套期保值,会员之间进行基差交易已有可能。基差交易大都是和套期保值交易结合在一起进行的。

基差交易的分类

根据确定具体时点的实际交易价格的权利归属划分,基差交易可分为买方叫价交易和卖方叫价交易。如果确定交易时间的权利属于买方,则称为买方叫价交易;若权利属于卖方;则为卖方叫价交易。

以买方叫价为例,某贸易商2008年5月份以合人民币62500元/吨的价格从国外进口铜,一时还没有找到买主,由于铜价此时处于高位,为了回避日后价格下跌的风险,该进口商做了卖出套期保值,以63000元/吨的价格卖出三个月后到期的期货合约,则此时的基差为-500元/吨,同时在现货市场上积极寻找买家。6月中旬,有一铜管加工厂认为铜价很有可能继续下跌,不想当时就确定价格。经协商,双方决定以低于8 月份到期的期货合约100元/吨的价格,作为双方买卖现货的价格,并由买方(铜管厂)确定8月1日至15日内任何一天上海期货交易所8月份到期的期货合约价格,作为基准期货价格。8月12日,上海期货交易所8月份的铜期货合约收盘价跌至58000元/吨,铜管加工厂认为这个价格可以接受,决定以8月12日 8月期铜的收盘价为基准,值交易。

至此,贸易商在现货市场上亏损为57900元/吨-62500元/吨=-4600元/吨,在期货市场上盈利为63000元/吨-58000元/吨=5000元/吨,即该贸易商通过套期保值和基差交易,不仅回避了价格下跌的风险,还得到了400元/吨的利润;铜管厂通过这个交易一方面保证了货源,同时获得了选择合适价格的权利。卖方叫价交易的基本方式跟买方叫价交易相似。

=========

套期保值

出自 MBA智库百科(http://wiki.mbalib.com/)

套期保值(Hedging)

-

如果您要了解的是《企业会计准则》法规,请查看 套期保值 (企业会计准则)。

-

该条目对应的页面分类是 套期保值。

什么是套期保值

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

套期保值的基本特征

套期保值的基本特征是,在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在"现"与"期"之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。期货市场毕竟是不同于现货市场的独立市场,它还会受一些其他因素的影响,因而期货价格的波动时间与波动幅度不一定与现货价格完全一致;加之期货市场上有规定的交易单位,两个市场操作的数量往往不尽相等,这些就意味着套期保值者在冲销盈亏时,有可能获得额外的利润或亏损。

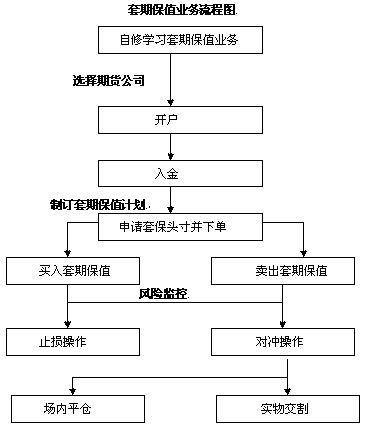

套期保值的业务流程

1、买入套期保值:(又称多头套期保值)是在期货市场购入期货,用期货市场多头保证现货市场的空头,以规避价格上涨的风险。

【例】:3月26日,豆粕的现货价格为每吨1980元。某饲料企业为了避免将来现货价格可能上升,从而提高原材料的成本,决定在大连商品交易所进行豆粕套期保值交易。而此时豆粕8月份期货合约的价格为每吨1920元,基差为60元/吨,该企业于是在期货市场上买入10手8月份豆粕合约。6月2日,他在现货市场上以每吨2110元的价格买入豆粕100吨,同时在期货市场上以每吨2040元卖出10手8月份豆粕合约对冲多头头寸。从基差的角度看,基差从3月26日的60元/吨扩大到6月2日的70元/吨。

交易情况:3月26日,现货市场:豆粕现货价格1980元/吨;期货市场:买入10手8月份豆粕合约,价格1920元/吨。基差60元/吨。6月2日,现货市场:买入100吨豆粕价格2110元/吨;期货市场:卖出10手8月份豆粕合约:价格2040元/吨。基差70元/吨。

- 套利结果:现货市场亏损130元/吨,期货市场盈利120元/吨,共计亏损10元/吨。

- 净损失:100×130-100×120=1000元。

- 注:1手=10吨

在该例中,现货价格和期货价格均上升,在期货市场的盈利在很大程度上抵消了现货价格上涨带来的亏损。饲料企业获得了较好的套期保值结果,有效地防止因原料价格上涨带来的风险。但是,由于现货价格的上升幅度大于期货价格的上升幅度,基差扩大,从而使得饲料企业在现货市场上因价格上升买入现货蒙受的损失大于在期货市场上因价格上升卖出期货合约的获利,盈亏相抵后仍亏损1000元。这是基差的不利变动引起的,是正常的。

2、 卖出套期保值:(又称空头套期保值)是在期货市场中出售期货,用期货市场空头保证现货市场的多头,以规避价格下跌的风险。

【例】:春耕时,某粮食企业与农民签订了当年收割时收购玉米10000吨的合同,7月份,该企业担心到收割时玉米价格会下跌,于是决定将售价锁定在1080元/吨,因此在期货市场上以1080元/吨的价格卖出1000手合约进行套期保值。

到收割时,玉米价格果然下跌到950元/吨,该企业以此价格将现货玉米出售给饲料厂。同时期货价格也发生下跌,跌至950元/吨,该企业就以此价格买回1000手期货合约对冲平仓,该企业在期货市场赚取的130元/吨正好用来抵补现货市场上少收取的部分。这样,他们通过套期保值回避了不利价格变动的风险。

=====

期货合约

出自 MBA智库百科(http://wiki.mbalib.com/)

-

该条目对应的页面分类是 期货合约。

Definition of 'Futures Contract'

A contractual agreement, generally made on the trading floor of a futures exchange, to buy or sell a particular commodity or financial instrument at a pre-determined price in the future. Futures contracts detail the quality and quantity of the underlying asset; they are standardized to facilitate trading on a futures exchange. Some futures contracts may call for physical delivery of the asset, while others are settled in cash.

期货合约(Futures Contract)

期货合约的概念

期货合约(Futures Contract)是期货交易的买卖对象或标的物,是由期货交易所统一制定的,规定了某一特定的时间和地点交割一定数量和质量商品的标准化合约。期货价格则是通过公开竞价而达成的。

期货合约的主要特点

1、期货合约的商品品种、数量、质量、等级、交货时间、交货地点等条款都是既定的,是标准化的,唯一的变量是价格。期货合约的标准通常由期货交易所设计,经国家监管机构审批上市。

2、期货合约是在期货交易所组织下成交的,具有法律效力。期货价格是在交易所的交易厅里通过公开竞价方式产生的。国外大多采用公开喊价方式,而我国均采用电脑交易。

3、期货合约的履行由交易所担保,不允许私下交易。

4、期货合约可通过交收现货或进行对冲交易履行或解除合约义务。

期货合约组成要素

- 交易品种

- 交易数量和单位

- 最小变动价位,报价须是最小变动价位的整倍数。

- 每日价格最大波动限制,即涨跌停板。当市场价格涨到最大涨幅时,我们称"涨停板",反之,称"跌停板"。

- 合约月份

- 交易时间

- 最后交易日

- 交割时间

- 交割标准和等级

- 交割地点

- 保证金

- 交易手续费

期货合约种类

-

- 1) 商品期货合约

- 农产品期货: 1848年CBOT(美国芝加哥商品交易所)诞生后最先出现的期货品种。主要包括小麦、大豆、玉米等谷物;棉花、咖啡、可可等经济作物和木材、天胶等林产品。

- 金属期货:最早出现的是伦敦金属交易所(LME)的铜,目前已发展成以铜、铝、铅、锌、镍为代表的有色金属和黄金、白银等贵金属两类。

- 能源期货:20世纪70年代发生的石油危机直接导致了石油等能源期货的产生。目前市场上主要的能源品种有原油、汽油、取暖油、丙烷等。

-

- 2) 金融期货合约: 以 金融工具作为标的物的期货合约。

- 外汇期货: 20世纪70年代布雷顿森林体系解体后,浮动汇率制引发的外汇市场剧烈波动促使人们寻找规避风险的工具。1972年5月芝加哥商业交易所率先推出外汇期货合约。目前在国际 外汇市场上,交易量最大的货币有 7种,美圆,德国马克,日圆,英镑,瑞士法郎,加拿大圆和法国法郎。

- 利率期货:1975年10月芝加哥期货交易所上市国民抵押协会债券期货合约。利率期货目前主要有两类——短期利率期货合约和长期利率期货合约,其中后者的交易量更大。

- 股指期货:随着证券市场的起落,投资者迫切需要一种能规避风险实现保值的工具,在此背景下1982年2月24日,美国堪萨斯期货交易所推出价值线综合指数期货。现在全世界交易规模最大的股指合约是 芝加哥商业交易所的 S&P500指数合约。

期货合约的作用

一是吸引套期保值者利用期货市场买卖合约,锁定成本,规避因现货市场的商品价格波动风险而可能造成损失。

二是吸引投机者进行风险投资交易,增加市场流动性。

期货合约与远期合约的区别

期货合约与远期合约虽然都是在交易时约定在将来某一时间按约定的条件买卖一定数量的某种标的物的合约,但他们存在诸多区别,主要有:

- (1)标准化程度不同

远期合约遵循契约自由原则,合约中的相关条件如标的物的质量、数量、交割地点和交割时间都是依据双方的需要确定的;期货合约则是标准化的,期货交易所为各种标的物的期货合约制定了标准化的数量、质量、交割地点、交割时间、交割方式、合约规模等条款。

- (2) 交易场所不同

远期合约没有固定的场所,交易双方各自寻找合适的对象;期货合约则在交易所内交易,一般不允许场外交易。

- (3) 违约风险不同

远期合约的履行仅以签约双方的信誉为担保,一旦一方无力或不愿履约时,另一方就得蒙受损失;期货合约的履行则由交易所或清算公司提供担保。

=====

基差风险(basis risk)

什么是基差风险

基差风险是指保值工具与被保值商品之间价格波动不同步所带来的风险。基差即现货成交价格与交易所期货价格之间的差,其金额不是固定的。基差的波动给套期保值企业带来了无法回避的风险,直接影响企业的套期保值效果,特别是当企业采用替代品种保值时,例如企业利用铜期货合约为铜加工产品进行保值。在套期保值前,企业应认真研究基差的变化规律,合理选择期货品种;在保值实施中,企业要密切跟踪基差变化,测算基差风险,并在基差出现重大不利变化时及时调整保值操作,以控制基差风险。