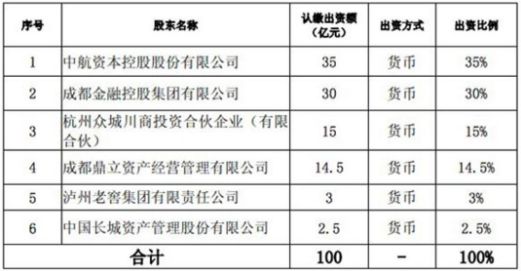

5 月 8 日,中航资本公告称,拟出资设立一家注册资本为 100 亿的地方 AMC 成都益航资产管理有限公司,这家新公司将是全国近 60 家地方 AMC 中第 5 家注册资本达到 100 亿的。是什么令各路资本对不良资产这个字面贬义的行业趋之若鹜?阿波罗、摩根士丹利这些资本大鳄如何在不良资产的掘金场中点石成金?

▼

1

万亿级别的资产盛宴,饕餮鱼贯入席

5 月 8 日,中航资本公告称,拟出资设立一家注册资本为 100 亿的地方 AMC 成都益航资产管理有限公司,这家新公司将是全国近 60 家地方 AMC 中第 5 家注册资本达到 100 亿的。而银监会首批批复成立地方AMC是在 2014 年 7 月,4 年不到的时间里,不良资产处置的淘金热潮已成澎湃之势。

中国 AMC 市场已是万亿级别体量市场,不良贷款和关注类贷款,分别高达 1.58 万亿元和 3.42 万亿元。

曾几何时,不良资产处置还是一门垄断生意:四大 AMC (Asset Management Companies,即资产管理公司)——东方、华融、信达与长城,是仅有的持牌机构。四大 AMC 资本总额约为 3600 亿元,按照 12.5% 资本充足率要求,最多可承接不良资产为 2.88 万亿元左右,而截至 2017 年底,华融、信达、长城的资本充足率分别为 13.06% 、 16.77% 和 12.55%,虽然通过发行资本债、金融债紧急“补血”,仍有巨量的四大 AMC 难以消化的不良资产亟待承接。

随着近两年结构转型的推进,不良资产处置这场万亿级别资产盛宴吸引越来愈多的资本饕餮入席, 2017 年新华社的一篇报道,《不良资产处置:“错放的财富”孕育“新蓝海”》一度在不良资产处置业界引发了不小的震动。

不良资产,从字面意思上听起来和“垃圾”、“毒药”同归一类,实则却蕴含着令人咋舌的财富金矿,如果拿暴利的炒房和不良资产处置相比,只能算是小巫见大巫,在不良资产掘金者眼中,他人的不良正是自己的资产。

▼

2

从“三打”到不良资产产业链 2.0

传统的不良资产处置,简单地说就是“三打”,即打包,打折,打官司。而从 2016 年,银行不良资产证券化( ABS,Asset-Backed Securitization的缩写,是指资产支持的证券化)正式重启之后,意味着国家政策面鼓励不良资产处置方式做不同尝试,探索更加优质和高效的不良资产处置方式。不良资产处置行业通过加速整合资源,嫁接综合金融服务、对接产业资本,以经营理念主动管理不良资产,推动行业由传统的“一卖了之”模式进入不良资产收购、管理、处置产业链的“ 2.0代 ”。

现时,不良资产的商业化处置手段更加丰富,从与开发商发起成立地产基金、与上市公司发起成立并购基金、到通过私募股权投资基金实现退出等等,特别是以私募为操盘核心的不良资产项目,能够通过对接 AMC 不良资产包、债务重组资产整合、“股债结合”的专项投资股权基金、“债务人并购基金”以股抵债等多种形式获取并重新整理资产价值,实现困境资产项目的凤凰涅槃浴火重生。

正本清源,从不良资产处置的起源地海外成熟资本市场来说,不良资产应当称为“特殊机会投资”,国外顶级的私募基金,如黑石、阿波罗、KKR 和橡树等管理上千亿美元规模的机构,都有一个特设部门专攻“特殊机会投资”。所谓特殊,并不是相对优质而言,而是“经济到了某个特殊周期、宏观环境到了特殊阶段、某些标的碰到了特殊事件,导致标的物处于特殊困境的、受压的状态”。

比如佳兆业地产黑天鹅事件,2014 年因为集团领导被传言涉及腐败等触发了特殊状况,在利空散布和信任危机之下,债权人群起而至要求还款、银行查封账户,导致佳兆业的离岸债券价格暴跌,特殊机会即不良资产的投资机会应时而生,一度引来融创出手收购,而佳兆业在中信、平安、信达等金融大佬支持下,停盘两年后成功复牌,目前业务扎实、公司发展顺利。

事实上佳兆业此前也是从不良资产、旧改项目起家。位于深圳龙岗的佳兆业城市广场项目是深圳最大的旧改项目,建筑面积 180 万平方米,当时佳兆业以大概 3600元/平方米的楼板价拿下该地块,实现超过 50% 的毛利率。

按照博思恩资本冯剑云先生的分类,在“特殊机会”的投资领域包括:

1、 传统不良资产

2、 单项债券

3、 困境房地产项目及房地产公司

4、 困境企业

5、 特殊机会融资

6、 违约债券市场

7、 特殊事件引发的股价错杀及超跌

特殊机会投资(国内称为不良资产投资)在整个另类投资领域的各种投资策略里面,总体上属于中等偏上的收益但风险偏低的投资类别。

数据显示,在西方成熟市场特殊机会投资标准差(Standard Deviation)也就是风险系数、收益波动率是最低的,回报率属于中等的,基本上在 16% - 18% 之间。

对比其他另类投资领域,如:PE 可能可以做到 20%,但可能只能做到 10%;对冲基金是收益波动比较大的高收益高风险策略; VC 总体来说是风险最大,但是收益也是最高的。

特殊机会投资为何反而风险偏低呢?其中的核心逻辑就是买的便宜。

所有世界上最伟大的投资人都是在最惨的时候抄底成功的,不管是李嘉诚还是巴菲特。

在一线城市的核心地段,所谓“正常的资产”写字楼净租金回报率可能只有 3%,但因为经营状况、债权债务、诉讼维权、烂尾停工各种困境因素,投资人以极低价格买到的“不良资产”写字楼才能获得 10% 以上甚至更高的租金回报率。风险跟收益是成正比的,区别就在于作为投资机构怎么去界定和判断风险的问题、能否解决这些困境问题。

同样,如果没有足够厚的利润的话,就可能会因为利润不够而无法满足所有利益方的要求,从而无法解决风险。所以不良资产投资的核心判断就是在那么多风险面前,价格与价值究竟背离的有多大?值得不值得承担风险去投资?

不良资产的“特殊机会”本质就是巴菲特的价值投资。

全球不良资产的顶尖玩家阿波罗资产管理公司,最为擅长的就是解决各种债务问题、重组问题,阿波罗单只基金的规模 235 亿美元,折合人民币 1500 亿,相当于中国最大的私募基金的规模。

为什么全球投资人对它这么认可,因为它过去 30 年持续实现的回报率一直都在年化 28% 左右,相关数据显示,中国 98 房改之后一线城市核心地段的住宅投资回报率在年化 21% 左右,股神巴菲特 45 年来的复合收益率也仅有 20.5% (超过 20% 其实已经非常高了)。从这个角度来看,除了卖白粉军火,很难找到的比这个更高的回报率了,如果从合法的里找,基本为零。

阿波罗的核心投资逻辑就是买的便宜,虽然有风险,但是阿波罗团队有能力和技术去解决和处理这些风险,从而让标的物的价格回归正常的价值。

四大资产管理公司刚成立的时候,因为没有太多经验去处置不良资产,就引进了很多的外资,其中摩根士丹利用 8 亿买了一个 108 亿账面价值的包(账面贷款的价值是108 亿,8% 的价格买下了,行话叫八分钱),这个项目还没交割完毕、债务人还款的回流资金就已经超过 8 亿了,摩根最后赚了 8 倍的回报率。

▼

3

不良资产处置,不动产才是“一号主角”

根据财政部数据显示,2012 年 AMC 母公司系统的营业收入分别为:信达资产 142 亿元(与地产相关业务收入约 60 亿元)、华融资产 127 亿元(与地产相关业务收入约 50 亿元)、长城资产 80 亿元(与地产相关业务收入约 40 亿元)、东方资产 54 亿元(与地产相关业务收入约 30 亿元)。

近几年房产形势大涨,这种趋势更加明显,2015年中国华融的不良资产总额为 3264.1 亿元。来自房地产行业的有 1367.7 亿元,占比高达 64.4%。虽然没有其他最新的相关数据,但近年来地产在不良资产行业的主角光环只增不减。

从不良资产处置的盈利模式来看看,抵押物的定价及运营带来的价值提升决定了不良资产项目的收益。因而不论是变现能力较好的住宅,还是流动性较差的土地、厂房,酒店、商场,真正能走出困境的都是不动产的底层资产,因此不良资产的投资逻辑就是投资人对基础资产即抵押物价值的定价和判断能力、以及对抵押物运营、盘活和价值提升的能力决定了投资的收益率。

1. 对资产的运营管理能力,即如何为底层资产赋能进而获得更高的稳定收益;

2. 对资产流动性的变现能力,即把不动产通过金融创新、资产处置等方式变现,资本投入实现退出;

了解更多中盈资本报告:中盈资本