相信很多小伙伴对定投已经有了一定的了解,如果还不是很清楚,可以看看了我上一篇文章《 最适合上班族的理财方式》。

不过还是有些小伙伴不怎么清楚定投该投什么,也不清楚什么时候该买入,什么时候该卖出。我就好人做到底,送佛送到西。

1 定投投多少钱?

如果小伙伴们自己没有想法,可以参考下面的公式:

月定投额度 = (月收入 - 月支出) / 2

日定投额度 = 月定投额度 / 30

2 定投投什么?

2.1 定投标的物的选择原则

最理想的肯定是只涨不跌的基金或者股票,显然这是不可能的。而反过来,只跌不涨的基金或者是股票却可能存在,这是我们需要避开的。除了这两种情况之外,还有下面三种:

- 不涨不跌

- 微涨微跌

- 大涨大跌

你说那种最适合定投呢?我们看下图:

定投策略的本质其实就是通过平滑持仓成本,实现低买高卖。

大涨大跌的标的物才是是最适合定投的。

大跌可以拉低标的物的持仓成本,大涨提供了高位套利的机会。

从基金角度看来,不涨不跌的货币基金不适合进行定投,微涨微跌的债券基金虽然也可以定投,但是从资金利用效率的角度来说,不如大涨大跌的混合型基金、股票型基金和指数型基金。

2.2 长期坚持定投的信心来源

既然我们要选择大涨大跌的标的物,那我们就不能局限于一两年内的短期收益。因为只要标的物大涨大跌,那就存在一种可能:我们正好买在标的物下跌的区间内。

正如我上一篇文章《最适合上班族的理财方式》中定投沪深300的例子(当然,指数没有办法购买,可以购买的是指数基金),在从2015年6月2日到现在的这一年多的时间里,投资的收益还是负的。在这样的回撤周期中,是什么让我们保持信心,坚定地定投下去呢?

- 国家的美好未来

- 过去的回测结果

如果我们投资的是指数基金,我们可能赌的是国家的国运——因为指数会不断更新符合标准的公司而将不符合的公司剔除。只要我们相信国家的未来会好于现在,那么我们就能放心持有。

不过有时候为了最求更高的收益,我们投资的可能不是指数基金。这时候就算国家未来很好,也不能代表某个基金的投资效益会很好。

而如果一个基金的历史投资效益很好,那么我们是否就能推测,这个基金将来的投资效益应该也会不错呢?毕竟基金的评级也是考虑基金历史收益情况的。就像一个常常在班里面考第一的学霸,下一次考试可能不一定能够获得第一,但是获得前十的几率应该还是蛮大的。

有下面两个方法,可以获得基金历史定投的盈利情况:

方法一:通过关注公众号止一之路,获得指数估值和基金回测结果。

方法二:通过天天基金网,收益由高到低排序查看。

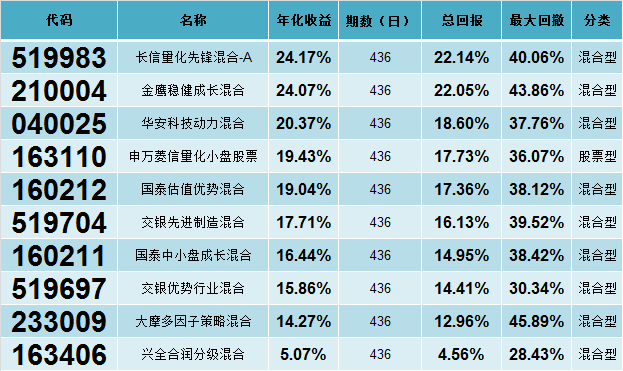

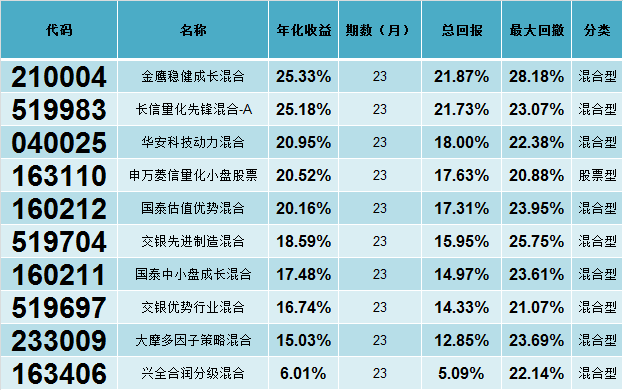

我们看看排名靠前的基金从2015年5月的牛市高点以来,使用价值平均法定投得到的回测结果:

经过多次股灾还能获得这样的收益,还是挺不错的。考虑到黑天鹅的存在,我们可以选择其中多个进行定投,以分散风险。

3 定投怎么买卖?

关注过定投的小伙伴可能听过这样一句话:定投可以傻傻的买,但要聪明的卖。

这一句话也说出了定投的精髓。

3.1 傻傻的买

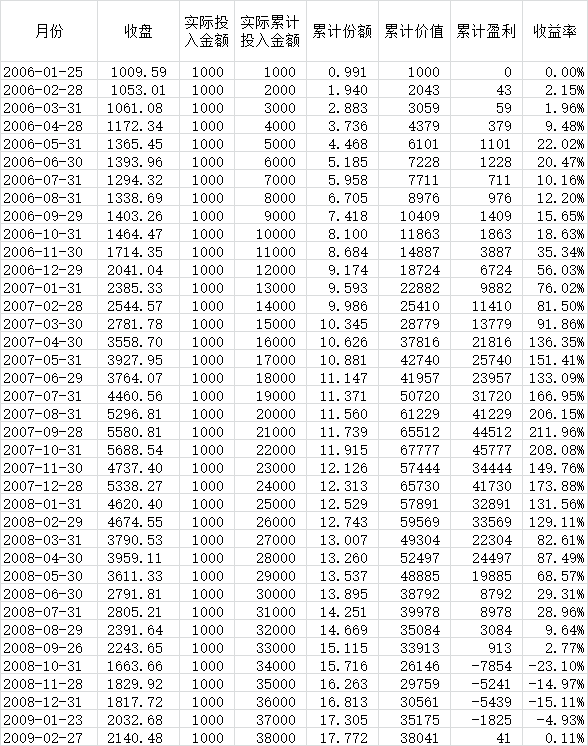

同样,还是上面那个在牛市高位定投沪深300指数的例子。虽然指数没有回到原来的点位,但是在2016年12月1日已经有了正向收益的趋势。并且在市场低位正是定投策略收集筹码的时机,一旦市场开始反转,就能带来大额的回报。

也就是说,即使我们买的傻,结果也未必坏到哪里去。

注意:必须基于一个前提——定投标的物的未来会好于现在。

3.2 聪明的卖

因为定投策略本身是不涉及全部卖出的,所以需要我们自行判断卖出的时机。

这是一次错过了牛市的定投,由此可见,如果卖的不够聪明,那就相当于坐了一次过山车。

怎么才算卖的聪明呢?

方法一:设定一个百分比作为止盈点。

例如:只要收益超过30%,就全部卖出。

优点:简单方便。

缺点:不能将收益最大化,牛市中容易过早下车。

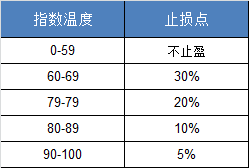

方法二:根据指数的PB、PE进行估值计算指数的温度,然后根据情况同动态设置止盈点。

例如:如果指数温度程度如果由低到高按照1-100进行划分,那么我们可以这样设置。

优点:

大部分的持仓买在低位或者相对低位;

在牛市来临的时候,不至于太早就下车;

随着市场温度升高而逐渐降低止盈点,可以抵御市场的突然转向。

缺点:

不是收益最大化的策略_

3.3 市场温度

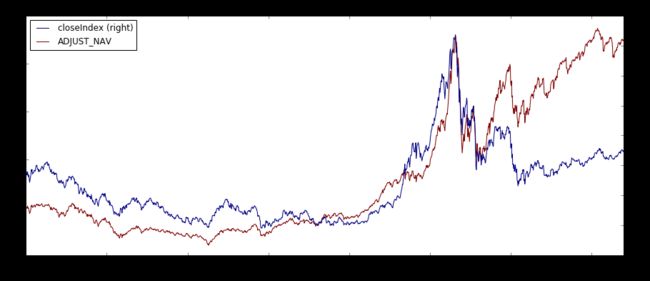

首先我们看看前面回测结果中排名靠前519983的复权净值和上证指数的收盘价两者曲线的对比:

可以看到,在牛市波峰附近位置,净值的波动与大盘走势基本相似,所以如果我们可以预判大盘走势,或者说是大盘高估位置,对于定投来说,是非常有利的。

我们都知道买在最低点和卖在最高点是不可能的,但是买在相对低点,和卖在相对高点,去很常见。

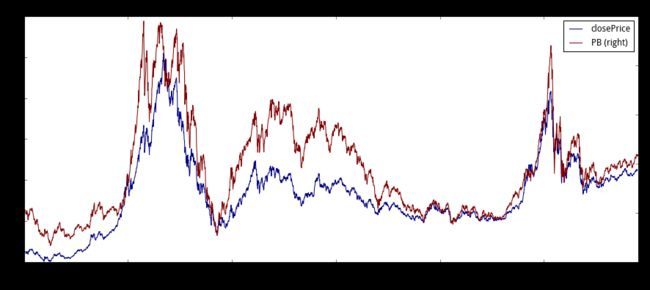

一般来说,平常主要使用PB、PE对指数进行估值,我们可以先看看PB、PE和收盘价曲线的对比:

可以看到,市净率、市盈率和指数收盘价走势波动是非常接近的,所以,通过PB、PE来判断指数目前是高估还是低估,是比较靠谱的。

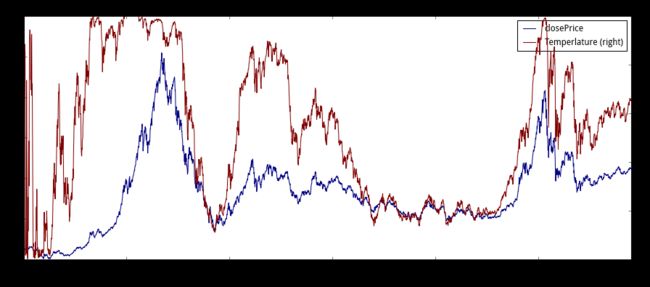

根据一段时间以来指数PB(PE)的平均值和标准差,得到0到1区间的正态分布函数,并计算当前的PB(PE)在该正太分布函数中的落点。PB和PE的落点平均值,就是指数的温度。下图是上证指数温度与收盘价的对比:

可以看到,上证指数温度达到60的时候,已经相对高估了,而当其温度达到80以上的时候,几乎可能下一瞬间就翻转向下。

因此,计算指数温度对于我们定投的买卖,是具备一定的指导意义的。

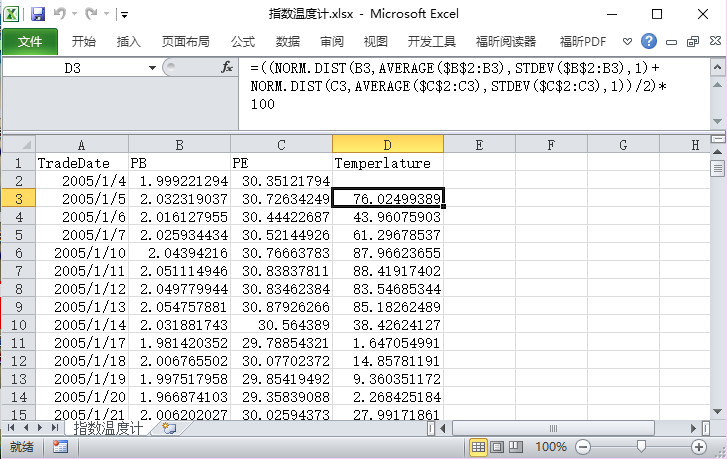

下面是指数温度的计算方式,有兴趣的朋友可以参考一下:

指数温度计算公式:D3 = ((NORM.DIST(B3,AVERAGE($B$2:B3),STDEV($B$2:B3),1)+NORM.DIST(C3,AVERAGE($C$2:C3),STDEV($C$2:C3),1))/2)*100

其中指数每日的PB和PE是根据指数全部成分股在该日的PB和PE进行平均得到。

指数温度计文件分享地址:http://pan.baidu.com/s/1geZYXcZ

3.4 卖出之后

为了获得更高的收益,我们将卖出兑现的收益继续扩大定投。具体的操作方式是:

- 设定下一个定投周期长度

- 根据周期长度计算定投期数

- 兑现的收益平均到每期可以投入多少金额

- 将该金额加上当前定投的金额得到每期定投额度

- 开始进行新的一轮定投

例如,我们兑现了60万的定投收益,并且我们设定的下一个周期长度是5年(一般来说5年是一个公认的牛熊周期,我们也可以根据自己的情况,将周期长度设定得更长或者更短),那么月定投期数就是60期,每月定投额度就是在原来额度的基础上增加1万元;日定投期数就是1220期(按照一年244个交易日计算),每日定投额度就是在原来的基础上增加491.80元。

这样就让定投变成了滚雪球,给我们带来源源不断的收益。

4 场内场外定投的优劣

场内场外基金主要是因为ETF和LOF的诞生而出现的。

场内基金是指通过证券交易所买卖的基金,场外基金是指通过银行或者其他代销机构买卖的基金。

4.1 场内基金的优劣

优点:

交易费用较低,现在券商基本上佣金都在万分之二点五左右,部分券商还能做到起步价0.1元。

可以动态变化投资金额。

缺点:

存在流动性问题,部分成交量较小的基金可能存在较大的滑点。

需要耗费精力,容易在买卖的时候受到场内时刻变动价格的影响。

只能现金分红,分红需要缴税。

4.2 场外基金的优劣

优点:

简单方便,一次设定不用继续理会就能自动定投。

不会耗费精力,因为基金净值每日公布一次,不容易因为时刻变动的价格受到影响。

分红可以通过红利再投资的方式,从而实现复利投资和收益。

缺点:

交易费用相对较高,大部分基金打折后的申购价格都在千分之一左右,赎回价格在千分之五左右。

5 综上

可以通过公式计算定投应该投入多少钱。

可以选择大涨大跌的标的进行定投,同时可以根据历史定投回测的数据指导投资标的物的选择。

可以根据指数估值的指引进对标的物进行买卖。

可以将卖出兑现的收益重新进行新的一轮定投。

场内场外基金存在区别,可以选择适合自己的方式进行。

最后,公众号止一之路提供指数的温度情况以及回测800多个开放式基金得到的前十个结果。如果您通过场外的方式定投,千万不要错过,如果您通过场内的方式投资,相信指数的估值对您也具有一定的参考意义。