植物蛋白饮料营养健康,市场空间广阔、 近年增速较快。 豆奶市场规模近百亿, 厂商纷纷发力加码布局。 他山石可攻玉,海外豆奶龙头发展经验值得借鉴。

目录

一、营养健康国民饮品,植物蛋白饮料增长较快。

二、豆奶市场百亿级规模,厂商纷纷发力加码布局

三、主要厂商纷纷发力,加大豆奶布局

四、他山之石,可以攻玉:海外豆奶龙头发展启示录

五、投资建议

内容节选

植物蛋白饮料品类丰富,营养健康。植物蛋白饮料品类丰富,营养健康。主要包括豆乳、花生乳、杏仁露、核桃乳、椰汁等品类,近年来部分国外厂商还推出了亚麻籽、豌豆、海藻、葵花籽等多种新型植物蛋白饮料。植物蛋白饮料具有低胆固醇、 低脂肪、 蛋白含量高、健康养生、美容滋补等优点,符合健康消费趋势。

植物蛋白饮料市场空间广阔,近年保持较高增速。从 2003 年到 2016 年,我国含乳饮料和植物蛋白饮料的行业规模从60.11 亿元迅速提升至 1217 亿元。2019 年我国含乳饮料和植物蛋白饮料市场规模预计可达 1600 亿元左右,未来仍将保持近10%的增速。

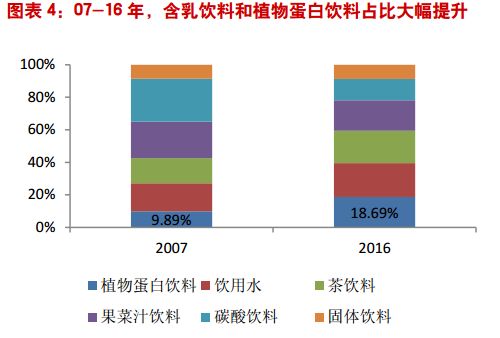

植物蛋白饮料增速居首,近年在软饮消费中占比显著提升。2007 年到2016 年, 含乳饮料和植物蛋白饮料、饮用水、茶饮料增速高于行业平均。其中,含乳饮料和植物蛋白饮料销售额增长最为迅猛,CAGR 高达 24.53%,位居软饮首位,高出行业均值 8.51pct。

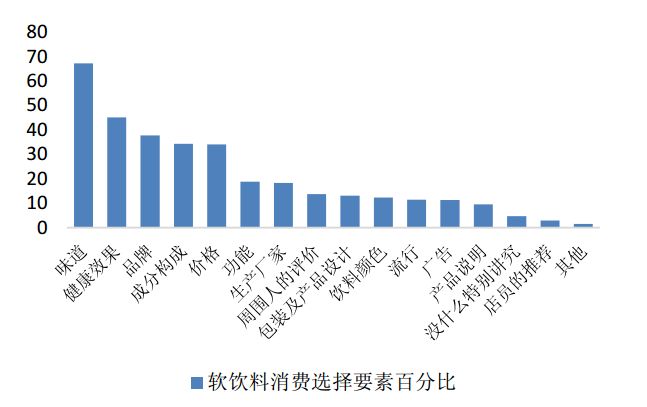

消费者愈发关注饮料的健康属性,植物蛋白饮料天然、健康的形象推动行业增长。消费者在选择饮料时最关注的指标为其口味和健康效果。

植物蛋白饮料集中度偏低,竞争格局区域割据。我国 2016年植物蛋白饮料总产量约 460万吨。用各厂商植物蛋白饮料产量计算比重,推算出前四大厂商养元、蓝剑、椰树和露露的市占率分别为21.5%、 11.5%、 7.4%、 7.1%, CR4 约 47.4%。其次为惠尔康和维维,市场份额均不到 4%。

豆奶营养丰富,近年来销售稳健增长, 市场规模有望超过百亿。 从 2011 年到 2017 年,我国豆奶销售额从 50.8 亿元提升至 90.0 亿元, CAGR约 10%,同期豆奶销量从 73.7 万吨提升至 109.0 万吨, CAGR 为 6.7%。此外,欧睿国际预测到2020 年我国豆奶销售额有望突破百亿。

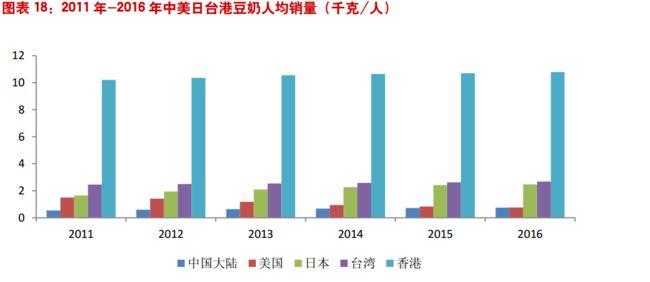

与美国、日本等发达国家相比,近年我国豆奶销量和销售额均有较快增长。但我国人均豆奶消费偏低,仍有较大提升空间。

我们认为多重原因导致香港豆奶人均消费量远高于大陆:

1)维他奶起源于香港,在港粤,维他豆奶深入人心,在消费者新增形成了根深蒂固的品牌认同感,维他奶多年的畅销也培育了香港居民饮用豆奶的习惯;

2)在香港,豆奶产品在超市、便利店中铺货很广,且品类丰富,除大陆常见的维他奶经典口味外,还有类似维记、阳光、酷儿、维他奶钙思宝、维他奶纯豆奶(无糖型)等众多品种,进口豆奶也常有出售,为居民提供了多样化的产品选择;

3)香港特有的下午茶文化促进了饮料消费,除奶茶外,部分居民在休闲时会选择饮用豆奶,此外豆奶与咖啡等结合的复合饮品(如豆奶拿铁等)也为豆奶带来了增量消费;

4)在香港,出于低碳环保、宗教信仰等原因,素食主义盛行,豆奶绿色营养健康的形象深受素食主义者青睐。相较于牛奶,消费者觉得饮用豆奶健康又苗条,此外畜牧会增加碳排放,豆奶等素食可减少环境压力。

对比牛奶和豆浆,豆奶具备独特优势

1)与牛奶相比:

豆奶更适合乳糖不耐症患者饮用。

豆奶的脂肪和胆固醇的含量更低,有助于保持身材、适合心血管疾病人群。

豆奶中含有的纤维素具有良好的清理肠道的功效,可清理毒素、防止便秘。

豆奶等植物基饮料有助于减少碳排放,减轻环境压力。

2) 与豆浆相比:

豆奶是深加工后的产品,保质期较长, 方便运输和出售。

豆奶口感更佳, 口味可实现多样化。

豆奶营养物质保留更充分, 更易被人体吸收。

豆奶形式变迁: 冲泡→即饮,低温→常温,单一场景→多元消费场景

传统豆奶粉增速放缓,维维、黑牛遭遇瓶颈。豆奶粉增长乏力,维维、黑牛纷纷从固体冲调豆奶粉向液态即饮豆奶转型。

豆奶储存从低温向常温进步,豆奶产品低温与常温并存。纵观全球,豆奶产品却不都是沿着从低温到常温的路径发展。

豆奶消费从单一的早餐场景朝向多元化方向发展, 除早餐外,还可开拓餐饮、烹饪、送礼、休闲娱乐等多元化场景。

我国豆奶行业起步晚,品种相对较少,行业集中度较高。豆奶行业竞争格区域特征明显,全国化龙头尚未形成。从目前行业竞争情况看,随着新厂商进入,我们认为短期内豆奶行业竞争格局可能会进一步分散。

维维:冲调型豆奶龙头发展遭遇瓶颈,积极转型即饮豆奶

维他奶:定位准确+产品创新,公司稳居液态豆奶龙头

达利:“豆本豆”品质突出,独具匠心

伊利:厚积薄发布局健康食品,精心打造“植选豆乳”

Silk:专注于豆奶领域的美国豆奶第一品牌。白浪公司旗下拥有四大植物蛋白饮料品牌( 包括 Silk/Alpro/So Delicious/Vega) , 行业市占率超40%。 Silk 是白浪唯一的自主品牌,也是公司构建植物蛋白饮料帝国的起点。Silk 豆奶不断进行品类更新,持续开发非豆奶产品。Silk 豆奶不断推进渠道多元化, 实现餐饮与家庭烹饪共成长。

Kikkoman:从酱油龙头跨界成为日本豆奶第一品牌。起家酱油, 龟甲万品类扩张,成为日本豆奶第一品牌。公司创新能力突出,不断推陈出新。 受益于与酱油良好的协同效应,豆奶业务成为龟甲万多元化业务中表现亮眼的一环。在产品细分上,龟甲万以大豆固体占比与蛋白质含量差异为主线,提供纯豆奶、调制豆奶、豆奶饮料等不同品种; 公司立足常温产品,不断开发低温新品; 同时充分挖掘不同地区食材特点和消费者偏好,推出地方限定新品。在产品包装上,龟甲万采用不同规格,分为200ml、500ml 和 1L,以满足消费者的差异化需求。 在销售渠道上,龟甲万除积极通过媒体进行营销宣传外,还创设烹饪消费场景,使豆奶变为菜肴中的原料或佐餐饮料。

此报告发布机构:东方证券

微信添加某某的小秘书[微信搜索:cpfood2016]为好友,获取报告全文34页word、pdf