编辑excel可是理财投资好助手,巧用其中的计算函数,能帮我们解决很多问题。比如是每月定投还是每周定投好啦,股票实际收益率是多少啦,别争论数据说话就好了。

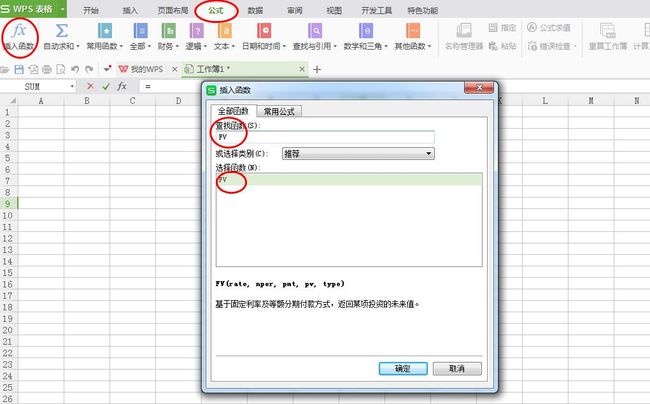

终值函数FV FV公式

主要用来计算复利计算,适用于已知本金、时间和利息。

求最终受益的公式

FV( rate,nper,pv,pmt,type)

终值(本利和)=(利率,支付总期数,初值,每期投入,模式)

利率为单期利率,期数为投资总期数,初始资金,模式1代表每期一开始支付,0代表期i末支付。

举个例子

我们假设基金定投的收益率12%,每年投资1.2万每年投资10年,是每个月投1000投资120个月和每周投240投资500周(每年投资50周国庆和过年跳过不投)受益究竟差多少。 调出excel中FV函数(清姝使用的是WPS表格,和微软的excel基本相同)

月投每期利率为12%/12=1%;期数 120,初值为0 ,每期投入12000/10=1000(注意金额要填写负的),模式填1或者不填都可以。

周投每期利率为12%/50=0.24%,期数500,初值为0,每期投入12000/500=240,模式1或者不填都可以

实际上周投和月投的基金定投区别不大,如果资金来源比较单一只有工资,只设置工资日后一日为定投日就好了,没必要设定周投

内部收益率公式IRR

IRR函数返回由数值代表的一组现金流的内部收益率。但是要注意,IRR只能计算固定时间间隔的收益率。

IRR(values,guess)

收益率=(现金流,预估值)

现金流为一组数据,必须有正有负。

结果估计这个是用来矫正数据的就是精确度空着就行 IRR虽然能够计算出收益率,但是有个缺点就是时间间隔必须相同,以年为单位、月为单位、周为单位都可以,但是要记得乘以对应的周期数才是年化收益率。

举个例子

我们在1月1日用信用卡刷卡1.2万,然后选择分12期还款方式,信用卡的手续费为0.6%,总共手续费为12000*0.6%*12=846元,每期还款12000/12+846/12=1072。将刷卡12000和每期还款1072组成一列用IRR计算每期利率,实际信用卡还款利率为每月利率*12最终13.03%是不是远高于想象的0.6%*12的7.2%.

再举一个例子

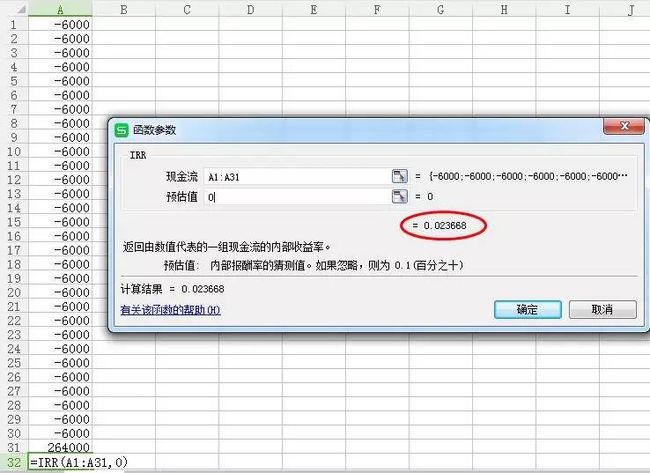

小a,男,25岁。购买30万保额人寿+重疾保险投保30年。

消费型保险缴费大约在2000元左右,到期不返还

储蓄型保险在8000元左右,到期返还全部保费加10%的收益及264000元

实际上的储蓄型保险就是每年缴纳的8000元减去2000元的保障部分保费,用6000元投资最终收益为264000元,那么这三十年的收益率是多少呢?

买储蓄保险只有2.37%的收益率,这结果清姝只能呵呵了

不连续数据收益率公式XIRR

IRR计算定投或者还信用卡还好,但是我们在投资的时候,单笔不是固定时间的投资就不能用了,这个时候我们就要清楚更加高级一点的公式XIRR,比IRR多引入了一行时间,就可以计算任意时间的收益率了。

XIRR(values, dates, guess)

收益率=(现金流,时间,预估值)

现金流依旧是要求有正有负,时间是对应的时间,结果估计空着就行

举个例子 建设我们在2013年3月1日买入了一只股票花了20000,在2013年11月12日卖了10000,在14年5月7日又补仓了20000,在2015年6月12日卖出63215元,求这只股票的实际收益率为多少。(数据都是清姝瞎编的,你们注意看计算方法)

将现金流和时间对应排列成2列,调用XIRR函数,选择对应的单元格组拖拉出来就可以了

有50%的年化收益率呢,相当不错

再举一个例子

在投资某平台P2P的时候,45天标为6.8%,使用满10000减100元券实际充值9900元,2016年9.1日充值投标,9.3日审核通过计算日期,10.18资金及利息10083.83元(10000+10000*0.68%*45/365)并且申请提现,10.19资金回到银行卡,实际上的投标收益率为多少?

我们实际上付款是9月1日付款9900元,10.19收到10083.83元,使用XIRR函数选对应的时间和金额

感觉还可以啦,在平台安全的情况下,新注册平台都会有一些新手券也不失一个提升收益率的好办法,就是考察平台太消耗时间成本,大家算好了时间和投资收益的平衡点。

现金再投资收益率MIRR

XIRR基本可以满足我们绝大部分收益的计算了,不过如果我们有两款产品同时使用,需要算出综合收益率,就只能用MIRR了,不过MIRR有个缺点,和IRR一样只能计算固定间隔时间的收益率。

MIRR(values, finance_rate, reinvest_rate

收益率=(现金流,投资率,再投资利率)

举个例子

两款产品,一款等额本息年化收益率8.4%等额本息产品,投资十万每月收到8716元,每月收到的钱再投资利息3.6%的活期理财产品;另一款年化收益率7%的到期一次性到期还本,哪个更划算。 我们使用MIRR公式,注意利率要/12,得出每期利率要*12

是不是结果有点意外,还不如7%的收益率高?因为等额本息的方式本金在减少,看似利率很高实际没有拿到这么多的钱。

好了,清姝最常用的计算工具就是这四个了,基本上掌握了这四个函数可以计算绝大部分理财方面的计算,自己动手少被忽悠。