- 基于高斯两步移动搜寻法(2SFCA)的城市绿地可达性分析

yorov

GIS技巧算法

【2SFCA的基本思路,可以略过】对每个供给点j,搜索所有在j搜寻半径(d0)范围内的需求点(k),计算供需比Rj;对每个需求点i,搜索所有在i搜寻半径(d0)范围内的供【数据】成都市城区绿地数据、各街道小区数据、路网数据OSM【那再来理解一下高斯两步移动搜索法】对于最初的两步移动模型相当于二分,而高斯型相当于是缓慢下降—急速下降—趋于平缓的状态。很像上次莫兰指数里说的空间关系概念化。第一步,对于

- 详解MySQL查看执行慢的SQL语句(慢查询)

java_key_code

MySQL数据库mysqlsql数据库

慢查询日志查看执行慢的SQL语句,需要先开启慢查询日志。MySQL的慢查询日志,记录在MySQL中响应时间超过阀值的语句(具体指运行时间超过long_query_time值的SQL。long_query_time的默认值为10,意思是运行10秒以上(不含10秒)的语句)。目的:发现执行时间特别长的SQL查询,进行优化。默认情况下,MySQL数据库没有开启慢查询日志,需要我们手动来设置这个参数。慢日

- 普通程序员的“技术债滚雪球”……让我升职后的一件事就是“降本增效”?

前端后端程序员观点全栈

本文没有技术干货,只有技术人的干巴人生。建议带点冰阔落一起服用。一、从SpringMVC到SpringCloud,人生第一次“技术债滚雪球”我工作的第八年了,回头看自己这一身技艺。最开始是SpringMVC,配置写得像祖传配方,一层包一层。后来接触SpringBoot,像打开了人生外挂,启动速度快到让我以为自己写的服务终于不再有Bug了。再后来,SpringCloud来了。服务拆得比我脑子还碎,配

- 【HarmonyOS】鸿蒙应用开发Text控件常见错误

【HarmonyOS】鸿蒙应用开发Text控件常见错误一、前言Text文本控件,是我们应用开发中最为基本和常见使用的控件之一。很多人觉得对于控件的使用已经非常熟悉,一个文本控件,能有什么使用错误呢?其实不然,今天本文,就对于Text常用会导致问题的点进行阐述。二、Text设置字体大小是否可用于百分号?对于初学者最常见的问题之一,就是使用Text的fontSize属性设置字体大小时,传入百分比字符串

- nginx使用printf打印输出

鱼虾一整碗

nginx

在配置文件nginx.conf中加入daemonoff;master_processoff;然后kill掉nginx进程,再启动即可。完!

- OneCode 通用组件开发配置指南

低代码老李

软件行业领域设计DDD数据可视化低代码

一、布局组件1.1xui.UI.Layout核心属性:columns:布局列数配置dock:停靠方向(left/right/top/bottom)width:宽度设置(支持百分比和像素值)height:高度设置(支持百分比和像素值)iniProp.sub:子布局组配置场景说明:用于构建应用程序的整体布局框架,支持多列划分和元素停靠,是页面结构的基础组件。代码示例:{id:'xui.UI.Layou

- jdk17+springboot3项目加密部署

最近项目需要在第三方服务器部署,由于没有交付源码。所以需要将项目加密后再部署。网上找了一圈,发现xjar这个开源项目,可以将代码加密后进行部署。看了下正是我需要的。于是按照文档打包加密,但启动的时候居然报错。这个结果结果有点难受!xjar不支持springboot3.!翻了翻issue,看到有个老哥新拉的分支支持springboot3。于是clone新分支代码。继续打包,加密,启动。这下就成功启动

- 开源的APP+小程序商城源码推荐,可支持二次开发。

yuhuidog

开源APP商城源码小程序商城源码来客电商saas新功能

今天我给大家介绍一款基于PHP开发的电商平台框架,可快速二次开发!用户体验还可以~全网比较shao见的Saas移动电商平台源码。系统特点:1、VueCLI框架,完全实现前后端分离,完善的API文档2、标准接口3、支持队列4、长链接5、无缝事件机制6、支持分布式部署7、基于SAAS源码服务8、N多插件扩展:拼团+分销+多店+会员电商+线下核销+拍卖+砍价等9、支持支付宝小程序+微信小程序+andro

- 告别合规“人海战术”,奇富科技Lumo AI合规助手让效率狂飙20倍!

CSDN资讯

人工智能科技LumoAI

6月20日,国家金融监督管理总局发布《商业银行市场风险管理办法》,银行业随即掀起了一场监管解读与内部宣导的热潮,对照新规,企业内部逐一梳理,再逐一落实。面对不断更新的政策要求和堆积如山的协议审查,传统人工筛查方式显得力不从心,效率低下且漏洞百出,企业合规人力匮乏,全流程合规SOP执行难、合规自查覆盖率低、员工与客户异常行为发现滞后等问题如同高悬的“达摩克利斯之剑”,让机构们喘不过气来。奇富科技精准

- 分布式压测

活跃家族

性能分布式

1.扩展:启动java项目,nohup生成文件写入项目相关输出信息,包括日志信息。想要看的话可以监听这个文件:tail-f,cat查看文件等。1、做性能测试,为什么要用分布式?1、机器的端口数量有限,在发发起请求的时候,端口不够用,无法发起访问,端口消耗完,解决:增加端口数量,增加机器,分布式压测修改系统参数,端口数量扩大,修改注册表,但是一般不做长链接改为短链接2、分布式原理:1、一台机器主控机

- 使用webpack.ProvidePlugin配置全局api

在使用vue开发过程中,基本每个组件都需要import引入api接口,用webpack配置ProvidePlugin后,将不用再引入api,直接使用就可以。配置方法:1、在webpack.dev.conf.js和webpack.prod.conf.js中添加plugins:[...newwebpack.ProvidePlugin({'api':'api'})...]2、在webpack.base.

- 新手必看:入行大模型前一定要知道的几件事!

和老莫一起学AI

人工智能java机器学习大模型算法程序员转行

大模型怎么转?适合哪些人?哪些方向对新手友好?又有哪些坑你必须避开?文章有点长,但全是我这几年观察下来最真实的经验,如果你真的想搞懂大模型、入场不踩坑,建议认真读完,或先收藏慢慢看。一、大模型≠ChatGPT,先搞清“全景图”再出发说句真话,很多人对“大模型”的第一印象就是——ChatGPT。但这只是它的"最上层",底下的基建、平台、算法、数据处理、推理部署……才是撑起整个技术栈的骨架。入行大模型

- 爆改RAG!用强化学习让你的检索增强生成系统“开挂”——从小白到王者的实战指南

许泽宇的技术分享

人工智能

“RAG不准?RL来救场!”——一位被RAG气哭的AI工程师前言:RAG的烦恼与AI炼丹师的自我修养在AI圈混久了,大家都知道RAG(Retrieval-AugmentedGeneration,检索增强生成)是大模型落地的“万金油”方案。无论是企业知识库、智能问答,还是搜索引擎升级,RAG都能插上一脚。但你用过RAG就知道,理想很丰满,现实很骨感。明明知识库里啥都有,问个“量子比特的数学表达式”,

- TextTipsPlus 多行省略 + Tooltip 提示组件

JaysonJin

实用组件库vue.jsjavascript前端

TextTipsPlus多行省略+Tooltip提示组件✅功能亮点功能说明多行省略通过line-clamp控制显示行数,默认单行动态宽度支持传入width(数值或百分比/字符串)Tooltip超出显示自动判断是否超出容器,超出后显示完整tooltip插槽支持支持插入复杂结构(文本、图标、HTML等)i18n支持插槽和text均可支持$t()组件源码(TextTipsPlus.vue){{$t(te

- 从新闻到知识图谱:用大模型和知识工程“八步成诗”打造科技并购大脑

许泽宇的技术分享

知识图谱科技人工智能

一句话摘要:本文带你用现代NLP和知识图谱技术,把科技公司并购新闻变成结构化的知识大脑,过程全景揭秘,理论与实战齐飞,代码只用伪代码,干货与段子齐发,助你成为AI知识工程老司机!前言:为什么要把新闻变成知识图谱?想象一下,你是个投资分析师,老板让你一周内梳理全球科技并购大事件,找出谁在买谁、花了多少钱、背后有哪些大佬、涉及哪些新技术……你会怎么做?A.手动Ctrl+F,Excel狂敲,熬夜爆肝?B

- Longformer: The Long-Document Transformer(2020-4-10)

不负韶华ღ

深度学习(NLP)transformer深度学习人工智能

模型介绍目前基于Transformer的预训练模型在各项NLP任务纷纷取得更好的效果,这些成功的部分原因在于Self-Attention机制,它运行模型能够快速便捷地从整个文本序列中捕获重要信息。然而传统的Self-Attention机制的时空复杂度与文本的序列长度呈平方的关系,这在很大程度上限制了模型的输入不能太长,因此需要将过长的文档进行截断传入模型进行处理,例如BERT中能够接受的最大序列长

- 基线定位系统:长基线与超短基线的原理与应用

森焱森

人工智能

基线定位系统:长基线与超短基线的原理与应用在测量、导航、天文等领域,基线是两个已知位置之间的距离或方向,常用于三角测量、卫星定位等方法来确定其他位置的相对关系。本文将深入探讨长基线(LongBaseline,LBL)与超短基线(Ultra-ShortBaseLine,USBL)定位系统的原理、特点及应用。一、基线的定义与本质基线是参照点之间的已知距离或方向,作为基础数据,帮助确定其他未知位置。它通

- DPDK内存(二)内存申请操作

cuibin1991

DPDKDPDK内存

EAL提供了一个mallocAPI用于申请任意大小内存。这个API的目的是提供类似malloc的功能,以允许从hugepage中分配内存并方便应用程序移植。通常,这些类型的分配操作不应该在数据面处理中进行,因为他们比基于池的分配慢,并且在分配和释放路径中使用了锁操作。但是,他们可以在配置代码中使用。1.Cookies当CONFIG_RTE_MALLOC_DEBUG开启时,分配的内存包括保护字段,这

- 无人机载重模块技术要点分析

一、技术要点1.结构设计创新双电机卷扬系统:采用主电机(张力控制)和副电机(卷扬控制)协同工作,解决绳索缠绕问题,支持30米绳长1.2m/s高速收放,重载稳定性提升。轴双桨布局:无人机采用8轴16桨+轴双桨结构,单轴推力提升40%,载重能力突破200kg,冗余设计保障单轴失效时平稳飞行。模块化快拆:碳纤维+航空铝材质实现减重20%且强度提升50%,桨叶5分钟内可更换,提升野外维护效率。2.安全与制

- VUE2双向绑定的原理

许先森森

VUE2javascript前端vue.jsvue双向绑定vue

文章目录VUE2双向绑定的原理1.什么是双向绑定2.双向绑定的原理2.1ViewModel的重要作用2.2双向绑定的流程3.双向绑定的实现3.1data响应化处理3.2Compile编译3.3依赖收集VUE2双向绑定的原理1.什么是双向绑定讲双向绑定先讲单项绑定,啥叫单项绑定,就是一句话就是通过Model去改变View,再直白点,就是通过js代码把数据改变后,html视图也跟着变化那双项绑定就很好

- python库 arrow 库的各种案例的使用详解(更人性化的日期时间处理)

数据知道

python3案例和总结python开发语言时间处理

文章目录一、arrow概述1.1arrow介绍1.2安装arrow1.3注意事项二、基本使用2.1创建Arrow对象2.2格式化输出2.3时间运算三、高级功能3.1时区处理3.2时间范围3.3时间间隔四、实际应用案例4.1日志时间处理4.2会议时间提醒4.3国际化时间显示5.Arrow与datetime互操作一、arrow概述1.1arrow介绍Arrow是一个Python库,提供了比标准库dat

- JavaScript中==和===的区别,以及应用场景

小熊哥^--^

前端javascript前端开发语言

比较操作符==与===的区别==是一个等于操作符,如果操作数相等就会返回true,但==涉及JavaScript中的隐式转换。在使用==时会先进行类型转换,再判断操作数是否相等。以下是示例:console.log(true==1);//trueconsole.log("1"==true);//trueconsole.log("55"==55);//trueconsole.log(0==false)

- 机器学习19-Transformer和AlexNet思考

坐吃山猪

机器学习机器学习transformer人工智能

Transformer和AlexNet思考关于Transformer和AlexNet发展的一些思考1-核心知识点Word2Vec的作用是什么,和Transformer的诞生有什么关系吗?AlexNet的主要核心思路是什么,为什么表现那么好?现在有什么比AlexNet更优秀的算法2-思路整理1-Word2Vec的作用是什么,和Transformer的诞生有什么关系吗?Word2Vec的作用Word2

- 枚举和模拟

Luther coder

算法

一.枚举(1)定义:一种基于已有知识来猜测答案的一种问题求解方法(2)思想:/*不断猜测,从可能的答案中一一尝试,然后再判断题目的条件是否成立注意事项:例:找出1-100中最大的质数(1)确保答案正确性:1.找对答案集合--->(1,100)2.答案成立的条件--->最大的质数(2)提高找答案的效率:1.缩小答案枚举范围(50-100)2.选择合适的枚举顺序--->逆序*/(3)例题:P1003[

- ABC363 题解

ABC363题解A-PilingUp(模拟)题意:输入一个数字,数字介于111-999999显示了一次^,100100100-199199199显示了^两次…增加显示的所需的最小的评分增幅分析:算比次数字大且为100100100的倍数的最小值减此数字代码:voidsolve(){intn;cin>>n;intt=n/100;cout<<(t+1)*100-n;}B-JapaneseCursedDo

- 【STM32项目】基于Stm32c8t6-镭射激光打印机的设计(完整工程资料源码)

物联网设计-妄北y

物联网嵌入式开发项目课程设计stm32嵌入式硬件单片机镭射打印机机器设计嵌入式开发

基于Stm32c8t6-镭射激光打印机的设计演示效果基于STM32-镭射激光打印机的设计前言:随着打印技术的快速发展,镭射打印技术也开始得到越来越广泛的应用。这种技术可以被用于在木材、塑料、皮革、织物等各种材料上进行图形打印,并且通常比传统机器更快、更准确和更灵活。目录:目录基于Stm32c8t6-镭射激光打印机的设计演示效果前言:目录:一、系统方案1.1项目背景1.2项目目标1.3需求分析1.4

- 前端相关性能优化笔记

星辰大海1412

笔记

1.打开速度怎么变快-首屏加载优化2.再次打开速度怎么变快-缓存优化了3.操作怎么才顺滑-渲染优化4.动画怎么保证流畅-长任务拆分2.1首屏加载指标细化:1.FP(FirstPaint首次绘制)2.FCP(FirstcontentfulPaint首次内容绘制),FP到FCP中间其实主要是SPA应用JS执行,太慢就会白屏时间太长3.FMP(FristMeaningfulPaint首次有效绘制),主要

- Python深度学习:3步实现AI人脸识别,效果堪比专业软件!

小筱在线

python人工智能python深度学习

引言:AI人脸识别的时代已经到来在当今数字化时代,人脸识别技术已经从科幻电影走进了我们的日常生活。从手机解锁到机场安检,从银行身份验证到智能门禁系统,这项技术正以前所未有的速度改变着我们的生活方式。而令人振奋的是,借助Python和深度学习技术,普通人也能构建出专业级的人脸识别系统。本文将带领您通过三个关键步骤,使用Python深度学习技术实现一个准确率高达99%的人脸识别系统。这个系统不仅原理简

- 边缘计算赋能大屏监控:毫秒级数据响应的底层架构解析

深空数字孪生

边缘计算架构人工智能

想象一下,交通指挥中心的大屏上,道路拥堵情况却比实际晚了好几秒才显示;工厂监控大屏里,设备故障警报姗姗来迟,导致生产线遭受重大损失……传统大屏监控的延迟问题,常常让它变成“慢半拍”的摆设。而边缘计算的出现,就像给大屏监控装上了“超能力芯片”,能实现毫秒级的数据响应,让大屏真正成为实时洞察的“千里眼”。那么,边缘计算究竟是如何做到这一点的?它背后的底层架构又藏着哪些秘密?接下来,让我们一探究竟。一、

- 『 C++入門到放棄 』- string

逐花归海.

c++程序人生开发语言c语言

C++學習筆記-string一、什麼是string?string是C++中標準函數庫中的一個類,其包含在中該類封裝了C語言中字符串操作,提供內存管理自動化與更多的操作支持複製、比較、插入、刪除、查找等功能二、常用接口整理類別常用方法/說明建立與指定std::strings="hello";長度s.size()、s.length()存取s[0]、s.at(0)(有邊界檢查)新增s.push_back

- 多线程编程之存钱与取钱

周凡杨

javathread多线程存钱取钱

生活费问题是这样的:学生每月都需要生活费,家长一次预存一段时间的生活费,家长和学生使用统一的一个帐号,在学生每次取帐号中一部分钱,直到帐号中没钱时 通知家长存钱,而家长看到帐户还有钱则不存钱,直到帐户没钱时才存钱。

问题分析:首先问题中有三个实体,学生、家长、银行账户,所以设计程序时就要设计三个类。其中银行账户只有一个,学生和家长操作的是同一个银行账户,学生的行为是

- java中数组与List相互转换的方法

征客丶

JavaScriptjavajsonp

1.List转换成为数组。(这里的List是实体是ArrayList)

调用ArrayList的toArray方法。

toArray

public T[] toArray(T[] a)返回一个按照正确的顺序包含此列表中所有元素的数组;返回数组的运行时类型就是指定数组的运行时类型。如果列表能放入指定的数组,则返回放入此列表元素的数组。否则,将根据指定数组的运行时类型和此列表的大小分

- Shell 流程控制

daizj

流程控制if elsewhilecaseshell

Shell 流程控制

和Java、PHP等语言不一样,sh的流程控制不可为空,如(以下为PHP流程控制写法):

<?php

if(isset($_GET["q"])){

search(q);}else{// 不做任何事情}

在sh/bash里可不能这么写,如果else分支没有语句执行,就不要写这个else,就像这样 if else if

if 语句语

- Linux服务器新手操作之二

周凡杨

Linux 简单 操作

1.利用关键字搜寻Man Pages man -k keyword 其中-k 是选项,keyword是要搜寻的关键字 如果现在想使用whoami命令,但是只记住了前3个字符who,就可以使用 man -k who来搜寻关键字who的man命令 [haself@HA5-DZ26 ~]$ man -k

- socket聊天室之服务器搭建

朱辉辉33

socket

因为我们做的是聊天室,所以会有多个客户端,每个客户端我们用一个线程去实现,通过搭建一个服务器来实现从每个客户端来读取信息和发送信息。

我们先写客户端的线程。

public class ChatSocket extends Thread{

Socket socket;

public ChatSocket(Socket socket){

this.sock

- 利用finereport建设保险公司决策分析系统的思路和方法

老A不折腾

finereport金融保险分析系统报表系统项目开发

决策分析系统呈现的是数据页面,也就是俗称的报表,报表与报表间、数据与数据间都按照一定的逻辑设定,是业务人员查看、分析数据的平台,更是辅助领导们运营决策的平台。底层数据决定上层分析,所以建设决策分析系统一般包括数据层处理(数据仓库建设)。

项目背景介绍

通常,保险公司信息化程度很高,基本上都有业务处理系统(像集团业务处理系统、老业务处理系统、个人代理人系统等)、数据服务系统(通过

- 始终要页面在ifream的最顶层

林鹤霄

index.jsp中有ifream,但是session消失后要让login.jsp始终显示到ifream的最顶层。。。始终没搞定,后来反复琢磨之后,得到了解决办法,在这儿给大家分享下。。

index.jsp--->主要是加了颜色的那一句

<html>

<iframe name="top" ></iframe>

<ifram

- MySQL binlog恢复数据

aigo

mysql

1,先确保my.ini已经配置了binlog:

# binlog

log_bin = D:/mysql-5.6.21-winx64/log/binlog/mysql-bin.log

log_bin_index = D:/mysql-5.6.21-winx64/log/binlog/mysql-bin.index

log_error = D:/mysql-5.6.21-win

- OCX打成CBA包并实现自动安装与自动升级

alxw4616

ocxcab

近来手上有个项目,需要使用ocx控件

(ocx是什么?

http://baike.baidu.com/view/393671.htm)

在生产过程中我遇到了如下问题.

1. 如何让 ocx 自动安装?

a) 如何签名?

b) 如何打包?

c) 如何安装到指定目录?

2.

- Hashmap队列和PriorityQueue队列的应用

百合不是茶

Hashmap队列PriorityQueue队列

HashMap队列已经是学过了的,但是最近在用的时候不是很熟悉,刚刚重新看以一次,

HashMap是K,v键 ,值

put()添加元素

//下面试HashMap去掉重复的

package com.hashMapandPriorityQueue;

import java.util.H

- JDK1.5 returnvalue实例

bijian1013

javathreadjava多线程returnvalue

Callable接口:

返回结果并且可能抛出异常的任务。实现者定义了一个不带任何参数的叫做 call 的方法。

Callable 接口类似于 Runnable,两者都是为那些其实例可能被另一个线程执行的类设计的。但是 Runnable 不会返回结果,并且无法抛出经过检查的异常。

ExecutorService接口方

- angularjs指令中动态编译的方法(适用于有异步请求的情况) 内嵌指令无效

bijian1013

JavaScriptAngularJS

在directive的link中有一个$http请求,当请求完成后根据返回的值动态做element.append('......');这个操作,能显示没问题,可问题是我动态组的HTML里面有ng-click,发现显示出来的内容根本不执行ng-click绑定的方法!

- 【Java范型二】Java范型详解之extend限定范型参数的类型

bit1129

extend

在第一篇中,定义范型类时,使用如下的方式:

public class Generics<M, S, N> {

//M,S,N是范型参数

}

这种方式定义的范型类有两个基本的问题:

1. 范型参数定义的实例字段,如private M m = null;由于M的类型在运行时才能确定,那么我们在类的方法中,无法使用m,这跟定义pri

- 【HBase十三】HBase知识点总结

bit1129

hbase

1. 数据从MemStore flush到磁盘的触发条件有哪些?

a.显式调用flush,比如flush 'mytable'

b.MemStore中的数据容量超过flush的指定容量,hbase.hregion.memstore.flush.size,默认值是64M 2. Region的构成是怎么样?

1个Region由若干个Store组成

- 服务器被DDOS攻击防御的SHELL脚本

ronin47

mkdir /root/bin

vi /root/bin/dropip.sh

#!/bin/bash/bin/netstat -na|grep ESTABLISHED|awk ‘{print $5}’|awk -F:‘{print $1}’|sort|uniq -c|sort -rn|head -10|grep -v -E ’192.168|127.0′|awk ‘{if($2!=null&a

- java程序员生存手册-craps 游戏-一个简单的游戏

bylijinnan

java

import java.util.Random;

public class CrapsGame {

/**

*

*一个简单的赌*博游戏,游戏规则如下:

*玩家掷两个骰子,点数为1到6,如果第一次点数和为7或11,则玩家胜,

*如果点数和为2、3或12,则玩家输,

*如果和为其它点数,则记录第一次的点数和,然后继续掷骰,直至点数和等于第一次掷出的点

- TOMCAT启动提示NB: JAVA_HOME should point to a JDK not a JRE解决

开窍的石头

JAVA_HOME

当tomcat是解压的时候,用eclipse启动正常,点击startup.bat的时候启动报错;

报错如下:

The JAVA_HOME environment variable is not defined correctly

This environment variable is needed to run this program

NB: JAVA_HOME shou

- [操作系统内核]操作系统与互联网

comsci

操作系统

我首先申明:我这里所说的问题并不是针对哪个厂商的,仅仅是描述我对操作系统技术的一些看法

操作系统是一种与硬件层关系非常密切的系统软件,按理说,这种系统软件应该是由设计CPU和硬件板卡的厂商开发的,和软件公司没有直接的关系,也就是说,操作系统应该由做硬件的厂商来设计和开发

- 富文本框ckeditor_4.4.7 文本框的简单使用 支持IE11

cuityang

富文本框

<html xmlns="http://www.w3.org/1999/xhtml">

<head>

<meta http-equiv="Content-Type" content="text/html; charset=UTF-8" />

<title>知识库内容编辑</tit

- Property null not found

darrenzhu

datagridFlexAdvancedpropery null

When you got error message like "Property null not found ***", try to fix it by the following way:

1)if you are using AdvancedDatagrid, make sure you only update the data in the data prov

- MySQl数据库字符串替换函数使用

dcj3sjt126com

mysql函数替换

需求:需要将数据表中一个字段的值里面的所有的 . 替换成 _

原来的数据是 site.title site.keywords ....

替换后要为 site_title site_keywords

使用的SQL语句如下:

updat

- mac上终端起动MySQL的方法

dcj3sjt126com

mysqlmac

首先去官网下载: http://www.mysql.com/downloads/

我下载了5.6.11的dmg然后安装,安装完成之后..如果要用终端去玩SQL.那么一开始要输入很长的:/usr/local/mysql/bin/mysql

这不方便啊,好想像windows下的cmd里面一样输入mysql -uroot -p1这样...上网查了下..可以实现滴.

打开终端,输入:

1

- Gson使用一(Gson)

eksliang

jsongson

转载请出自出处:http://eksliang.iteye.com/blog/2175401 一.概述

从结构上看Json,所有的数据(data)最终都可以分解成三种类型:

第一种类型是标量(scalar),也就是一个单独的字符串(string)或数字(numbers),比如"ickes"这个字符串。

第二种类型是序列(sequence),又叫做数组(array)

- android点滴4

gundumw100

android

Android 47个小知识

http://www.open-open.com/lib/view/open1422676091314.html

Android实用代码七段(一)

http://www.cnblogs.com/over140/archive/2012/09/26/2611999.html

http://www.cnblogs.com/over140/arch

- JavaWeb之JSP基本语法

ihuning

javaweb

目录

JSP模版元素

JSP表达式

JSP脚本片断

EL表达式

JSP注释

特殊字符序列的转义处理

如何查找JSP页面中的错误

JSP模版元素

JSP页面中的静态HTML内容称之为JSP模版元素,在静态的HTML内容之中可以嵌套JSP

- App Extension编程指南(iOS8/OS X v10.10)中文版

啸笑天

ext

当iOS 8.0和OS X v10.10发布后,一个全新的概念出现在我们眼前,那就是应用扩展。顾名思义,应用扩展允许开发者扩展应用的自定义功能和内容,能够让用户在使用其他app时使用该项功能。你可以开发一个应用扩展来执行某些特定的任务,用户使用该扩展后就可以在多个上下文环境中执行该任务。比如说,你提供了一个能让用户把内容分

- SQLServer实现无限级树结构

macroli

oraclesqlSQL Server

表结构如下:

数据库id path titlesort 排序 1 0 首页 0 2 0,1 新闻 1 3 0,2 JAVA 2 4 0,3 JSP 3 5 0,2,3 业界动态 2 6 0,2,3 国内新闻 1

创建一个存储过程来实现,如果要在页面上使用可以设置一个返回变量将至传过去

create procedure test

as

begin

decla

- Css居中div,Css居中img,Css居中文本,Css垂直居中div

qiaolevip

众观千象学习永无止境每天进步一点点css

/**********Css居中Div**********/

div.center {

width: 100px;

margin: 0 auto;

}

/**********Css居中img**********/

img.center {

display: block;

margin-left: auto;

margin-right: auto;

}

- Oracle 常用操作(实用)

吃猫的鱼

oracle

SQL>select text from all_source where owner=user and name=upper('&plsql_name');

SQL>select * from user_ind_columns where index_name=upper('&index_name'); 将表记录恢复到指定时间段以前

- iOS中使用RSA对数据进行加密解密

witcheryne

iosrsaiPhoneobjective c

RSA算法是一种非对称加密算法,常被用于加密数据传输.如果配合上数字摘要算法, 也可以用于文件签名.

本文将讨论如何在iOS中使用RSA传输加密数据. 本文环境

mac os

openssl-1.0.1j, openssl需要使用1.x版本, 推荐使用[homebrew](http://brew.sh/)安装.

Java 8

RSA基本原理

RS

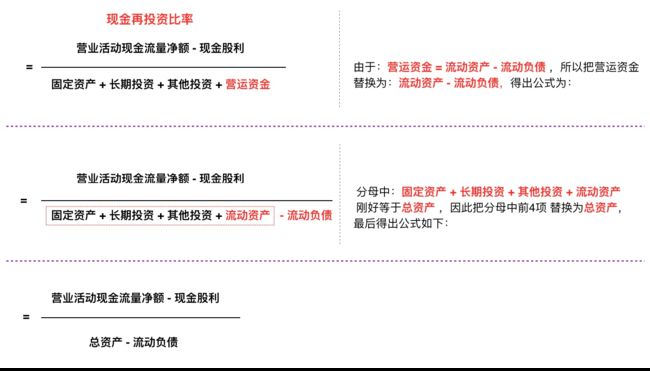

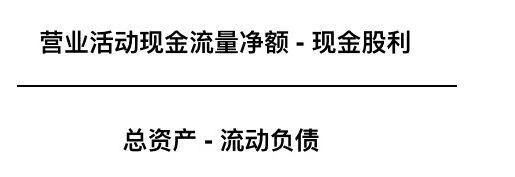

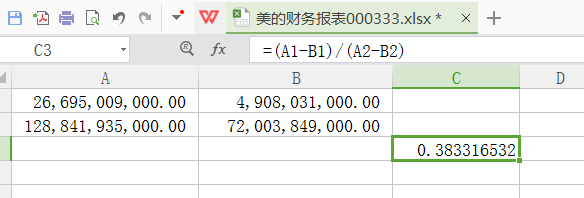

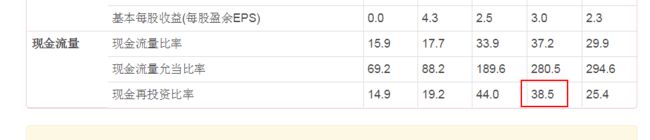

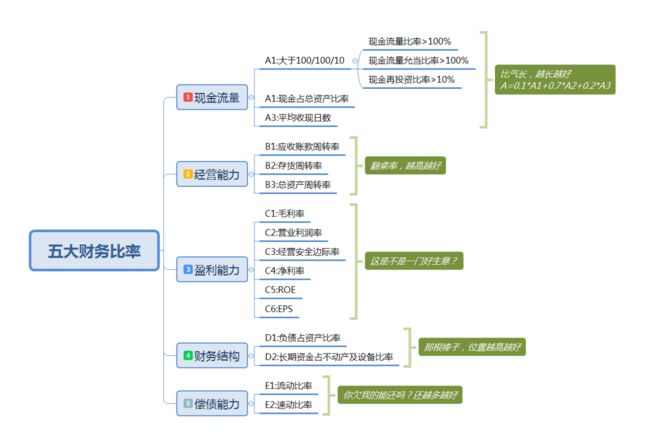

现金再投资比率-公式

现金再投资比率-公式