房租可以抵税啦!

嗯,确实是好政策,但是切不可用计划经济的思维来考虑这个事哦!先看一看套路。

一、房租抵税的套路

1、套路之一:房租在一线城市只能抵1500元。

《个人所得税专项附加扣除暂行办法》中称

第十七条 纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

市辖区户籍人口,以国家统计局公布的数据为准。

嗯。。一线城市的房租可不止1500元/月哦!好吧,我承认统一划线,而不是花多少租金抵多少税,是为了避免征税成本过高,这可以理解。

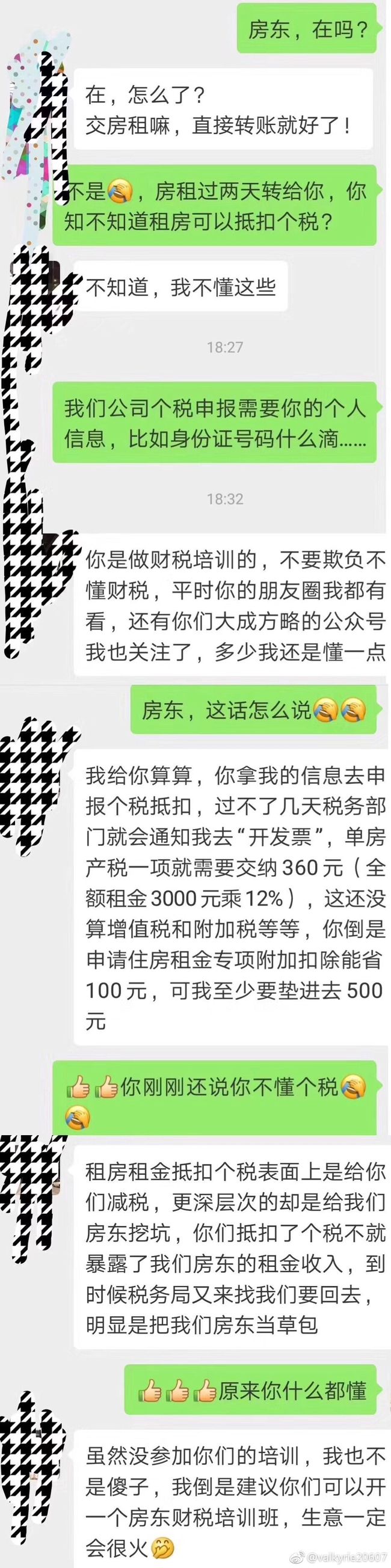

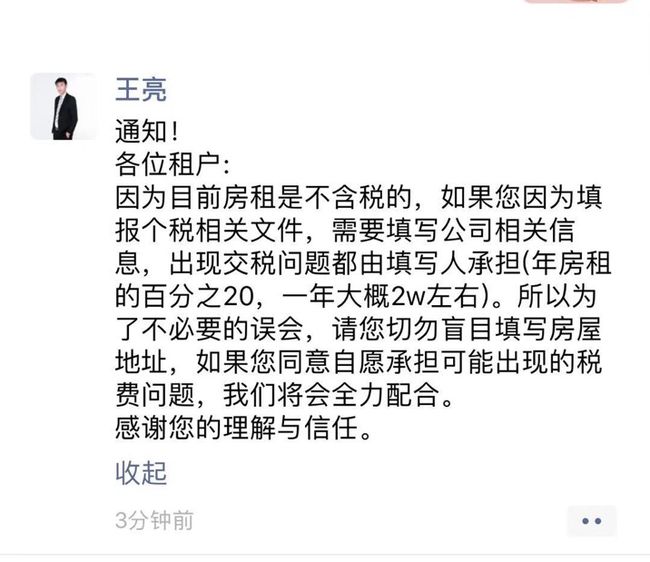

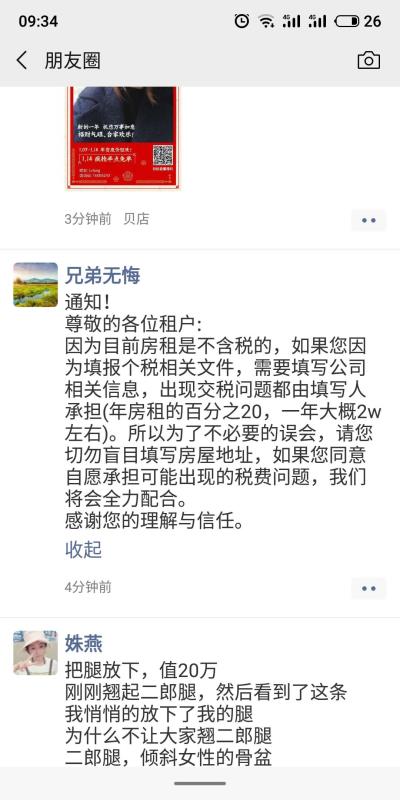

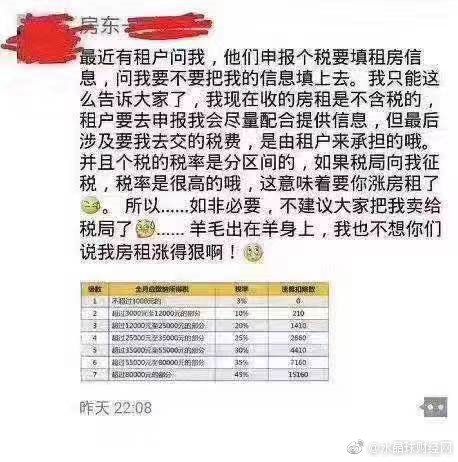

2、套路之二:抵税时填房东,房东担心要补税了,房东要涨租金了

在申报个人所得税抵扣时,对于个人出租户,要填房东的姓名和身份证。这一下就让房东炸锅了,房东担心要交税了:

房东们担心租房的收入要交税了,于是纷纷告知租户,不要抵扣,否则要把房东的税转嫁到租户身上。

先不论税率是多少(反正不会少),先说为何房东敢把税转嫁给租户呢?因为在一线城市,租房者众多,租房需求大,房东不愁租,所以不肯承担税金;租户必须要租房住,比房东更愿意承担税金。这是市场经济的原理。

以前不是没有对出租房屋所得征税的规定,但是都是采用房东主动申报的方式,征税效果差,许多房东都不主动报税。这次租户如能全面填报租房抵税信息,那就把房东暴露出来了,税务部门很容易地就得知了哪些人取得了房屋出租的收入,一下子就明确了征税的目标了。所以这次房东才炸锅了。

也许,税务部门在制订这项政策时,没有考虑这个到实际情况吧。那我就来讲一讲这个市场经济的原理吧。

二、原理:为什么租户要承担全部的税金?

由于租房者非常希望在一线城市工作生活,因此租房的需求十分大,房东深知这一点,不愁自己的房租不出去,因此对于租金的定价十分刚性——租金降低一点的话就不租了。因此,在绝大多数情况下,租房供给曲线是十分平坦的,即一单位的价格下降将引发大量的不出租现象。

而租客对于租金没有那么敏感,尽管租金占其月收入的大部分,许多租户依然会在一线城市租房。因此,需求曲线就比较陡,也就是说,一单位的价格上升不会导致大量不租房的现象。

所以,这个市场的曲线画出来就是这样的:

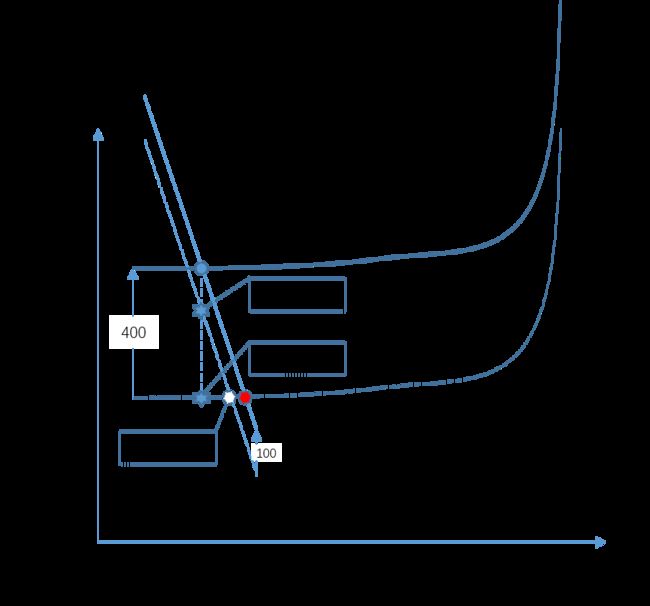

租户可以用房租抵税,比如抵了100元,那就表示原来能承担3000元/月的房租,现在能承担3100元/月的房租了。所以,在需求曲线上的表现就是向上平移100元。

房东要交税了,比如交400元/月,那就表示,原来能收到租金3000元/月,现在只能收到2600元/月了。所以为了能实际收到租金3000元/月,房东要把价格涨到3400元/月,才可以。因此,在供给曲线上的表现就是向上平移400元。

这样,得到的新的交叉点,就是征税后的均衡价格:

如果只是抵税,而并不向房东征税,则均衡点将从白点移至红点。这样,房东收到的租金没有大的变化,租户承担的租金由于有抵税,所以便宜了许多。这是政策的本意。

但是,实际情况是,房东要交税。这样,均衡点就从红点移到了蓝点,其中,蓝色圆点求解出了均衡数量,两个蓝色星点分别代表着租户实际承担的租金、房东拿到的租金。此时,相比如白点(不抵扣也不交税的情况),租客承担了更多的税金,而房东几乎不承担任何税金。

三、建议

我可以理解税务部门规范征管、摸清可出租住房数量的心愿,但是方法不当。如果想实实在在为租户减负,同时摸清存量可出租住房的数量,可以采取以下措施:

租户抵税时,还要上报租金。

清理、修订现有的对房东的征税,使得征税额小于租户的抵税额。

并加强对房东租金收入的征税。

这样,就会导致:

房东将全部税负x元转移给租户。

租户拿到抵扣y元,其中y>x,因而租户的负担减小了。

四、若按要求纳税,房东到底应该纳多少税?

1、个人所得税

《中华人民共和国个人所得税法》(2019年1月1日实施)中规定:

第二条 下列各项个人所得,应当缴纳个人所得税:

……

(七)财产租赁所得;

……

居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

第三条 个人所得税的税率:

……

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

第六条 应纳税所得额的计算:

……

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

国务院办公厅关于加快培育和发展住房租赁市场的若干意见(国办发〔2016〕39号)中称:

六、加大政策支持力度

……

(十三)给予税收优惠。对依法登记备案的住房租赁企业、机构和个人,给予税收优惠政策支持。……对个人出租住房所得,减半征收个人所得税;……

2、增值税

根据营业税改征增值税试点实施办法

对于一般纳税人(年销售额超过规定的),有:

第三章 税率和征收率

第十五条 增值税税率:

……

(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

……

对于小规模纳税人(年销售额未超过规定的),有:

第十九条 小规模纳税人发生应税行为适用简易计税方法计税。

第十六条 增值税征收率为3%,财政部和国家税务总局另有规定的除外。

第三十四条 简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

第三十五条 简易计税方法的销售额不包括其应纳税额,纳税人采用销售额和应纳税额合并定价方法的,按照下列公式计算销售额:

销售额=含税销售额÷(1+征收率)

第五十条 增值税起征点幅度如下:

……

对增值税小规模纳税人中月销售额未达到2万元的企业或非企业性单位,免征增值税。……

国务院办公厅关于加快培育和发展住房租赁市场的若干意见(国办发〔2016〕39号)中称:

六、加大政策支持力度

……

(十三)给予税收优惠。对依法登记备案的住房租赁企业、机构和个人,给予税收优惠政策支持。落实营改增关于住房租赁的有关政策,对个人出租住房的,由按照5%的征收率减按1.5%计算缴纳增值税;……

3、房产税

根据中华人民共和国房产税暂行条例(1986年9月15日国务院发布 根据2011年1月8日《国务院关于废止和修改部分行政法规的决定》修订),有:

第三条 ……房产出租的,以房产租金收入为房产税的计税依据。

第四条 房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

……

第七条 房产税按年征收、分期缴纳。纳税期限由省、自治区、直辖市人民政府规定。

4、其他

根据关于廉租住房经济适用住房和住房租赁有关税收政策的通知(财税〔2008〕24号),有:

二、支持住房租赁市场发展的税收政策

(一)对个人出租住房取得的所得减按10%的税率征收个人所得税。

(二)对个人出租、承租住房签订的租赁合同,免征印花税。

(三)对个人出租住房,不区分用途,在3%税率的基础上减半征收营业税,按4%的税率征收房产税,免征城镇土地使用税。

五、弄不明白房东到底要交多少税

我不是一个法律方面的专家。我查到这里已经彻底晕了,感觉这些法律条文查下去就像是一个无底洞。对于一个想依法纳税的房东,自己是查不清楚的:

到底需要交多少种税?

每种税的应纳税额、税率到底是多少?

有什么其他例外的规定?

哪些法律或条文已经失效了?

想到这里,只好感叹一句:做一名依法纳税的房东真难,不知法为何物,不知如何守法。税务部门无奈,在2019年1月6日发布消息称,目前没有加强房租收入征管通知。

其实,作为一名守法的公民,不需要知道那么多上位法云云的专业名词,只是需要自己要做事之前,能高效、廉价、无遗漏地查一下相关的法律条文。这莫过于最好的普法的方式了。

六、关于我国法律条文的混乱

可能在法律专业人士面前,我国的法律是非常规整的;但是在普通人面前,法律条文绝对是显得相当混乱的,至少关于房东应该交多少税这个问题上,是非常混乱的。

一方面,有些条文的质量真的是不敢恭维,比如我工作中接触到的有:

《关于规范金融机构资产管理业务的指导意见》中反复用到的一对概念“开放式”“封闭式”,在条文中没有明确的定义。在实际运用法律时,就会出现许多问题,让人感觉无法可依。比如,一个资管产品每天开放申购,并自每笔申购起,每2天开放一次赎回。请问这算开放式的还是封闭式的?而现实当中,往往是监管部门说了算。这就扼杀了“法无禁止即可为”的美好可能,事实上落入“法无授权即禁止”的窠臼,甚至会因条文规定不清,重归于人治。

-

《商业银行理财子公司管理办法》中,写到:

第十二条 同一投资人及其关联方、一致行动人参股银行理财子公司的数量不得超过2家,或者控股银行理财子公司的数量不得超过1家。

如果按照这一条款的字面意思,就可以在控股1家银行理财子公司的同时,参股许多家银行理财子公司,因为条款中的两个限制条件是用

或者连接的,也就是说,满足任一条件即不违反规定。

另一方面,现在我们查到的都是一个一个的条文,而往往面对一件事,与许多个条文相关。也就是说,在实际使用法律时,是非常不方便的,有时甚至这种不方便成为了人治的先决条件——强势的一方说什么是什么,弱势一方无力拿起法律的武器保护自己,因为这把武器太难用了。

真心希望我国能早日建成社会煮义法治国家!(不是“法制国家”)