阿里:从渠道到生态的系统构建

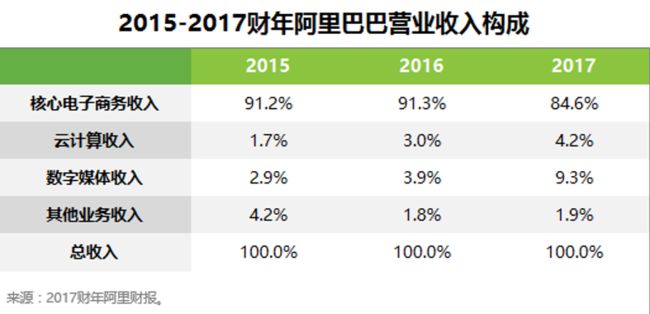

核心电子商务依然是阿里的收入增长引擎,互联网业务全面布局建立生态体系在阿里巴巴的各项业务中,电子商务依然是拉动收入增长的核心引擎,2017 财年核心电子商务收入 1338 亿元,在总收入中占比达 84.6%。其中国内零售业务 2017 财年营业收入达到 1141 亿元,占总收入的 72%,淘宝引领国内C2C 业务,天猫在B2C 电子商务市场中的占比接近 60%;跨境业务方面,速卖通瞄准跨境出口业务,在俄罗斯等国家和地区具有较强的发展优势,同时收购东南亚电商平台 Lazada,利用国内多年的互联网经验在东南也地区开展电子商务。

除电子商务以外,阿里积极布局其他互联网业务:主要包括云计算、数字媒体、菜鸟网络、蚂蚁金服等。云计算在中国属于爆发期,阿里起步较早且拥有数据和技术优势,这块业务已经成为拉动其收入的一个新增长点,未来有望实现更大的突破。数字媒体方面,主要依托两大平台优酷土豆和UC 浏览器进行信息分发;在内容方面也不断发力,依托淘票票这个流量入口,布局阿里影业。其他两大支撑分别为以菜鸟网络为核心的物流生态体系和以蚂蚁金服为核心的金融布局。

品牌化与个性化共同驱动零售业务增长

在阿里巴巴中国零售业务中,核心的两个平台为淘宝和天猫,二者的模式不同,也存在“万能淘宝,品质天猫”的定位差异。两个平台在 GMV 方面的表现而言,目前仍是以淘宝为主,占比约为 58.5%,为消费者提供了更多个性化的商品和服务,在长尾市场占据重要的位置;从 GMV 的增速来看,天猫增长快于淘宝,2015-2017 财年天猫复合增长率达 35.9%,淘宝则为 17.4%。这与中国整个网络零售发展趋势相关,随着人民收入水平的提高,用户越发注重商品品质和购物体验,这种诉求为 B2C 市场的快速扩张提供了机会,天猫在这种趋势下不断引入线下品牌和国际品牌,为消费者提供品质化的商品和服务。

加重物流生态布局:菜鸟网络

菜鸟裹裹提供两类服务:基于数据和技术的物流解决方案以及国内仓储管理服务。基于数据和技术的物流解决方案:将商家、物流商和消费着对接,实时追踪物流信息。商家依靠菜鸟网络上的数据信息选择物流服务商、精准匹配和优化送货路线。这种模式下,商家自己建仓,为快递公司支付打包费、运费、分拣费,进行最后一公里的配送。菜鸟作为平台,不需要投资仓库、运输或最后一公里配送的重资产,模式较轻。平台模式下,菜鸟裹裹整合物流提供商的资源,建立起物流生态系统。国内仓储管理服务:针对规模以上需求以及专门需求提供定制化的仓储服务。此外,还与国际物流公司合作,为商家提供跨境物流服务。

截至 2017年 3 月,菜鸟网络上的快递合作伙伴一共 15 个,覆盖中国 600多个城市和31 个省份,总配送员工 180 多万人,为中国零售市场交付了 166亿份快递。阿里巴巴拥有菜鸟裹裹 47%的股权。作为阿里在物流方面的重要布局,菜鸟网络 2016 年实现营业收入93.5 亿元,2014-2016 年营收复合增长率高达 215.2%,未来仍有较大的发展潜力。

阿里巴巴的“新零售”计划

“新零售”更强调消费者场景化体验,线上线下的无缝衔接。2016 年以来,阿里围绕“新零售”进行了一系列的线下布局,通过投资入股、战略合作等方式入局生鲜、线下百货、超市等领域,打通线上线下数据,提升用户体验。

京东:自营电商的基础建设之路

线上自营业务为拉动总营收的核心引擎

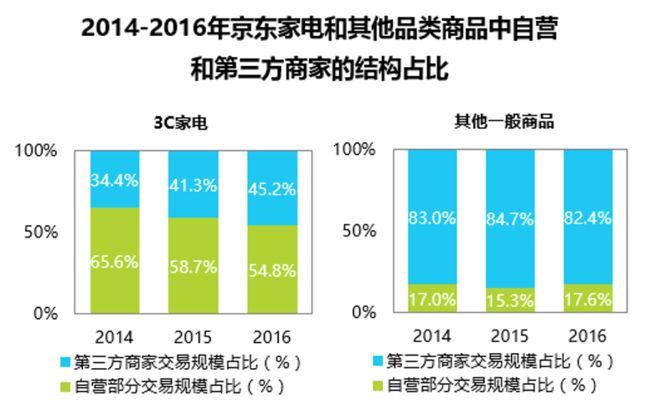

京东与其竞品相比,最大的优势在于其自营模式。近年来,京东逐步开放线上平台, 自营与平台协同发展。2012-2016 年数据显示,线上自营业务均占到总净营收的 90%以上,虽然占比呈下降趋势,但自营业务仍然是拉动整体营收业务增长的核心引擎。

电商:全品类发力,继续扩大规模

京东的在线销售平台仍以自营为主,但第三方平台的规模在不断扩大。截至2016年12 月31日,京东在线市场有超过 12 万名第三方卖家。近年来,第三方平台的规模不断扩大, GMV 从 2014 年的人民币 832亿元增加到2016年的 2859亿元,对京东的 GMV增长起到了较强的拉动作用。

在品类方面,传统的优势品类 3C 家电依然保持较高的增长,2016年 GMV达到 3271亿元;其他一般商品品类的交易规模逐渐扩大,截至 2016年交易规模达到 3304亿元,反超 3C 家电品类。

仓储物流:保障消费者体验的核心竞争力

京东在 2007年开始建立和运营自己的全国物流基础设施,建设仓库和运送线,配送在线零售业务的商品。随着在线平台的开放,京东也向平台上的第三方卖家和其他平台的卖家提供配送服务,逐渐发展为独立的物流体系。

配送站:截至2016 年12月 31日,京东物流在全国共设立 6906个派送站,覆盖 7个省份,25 个城市。仓库方面:截至 2016 年 12 月 31 日,京东共运营 256 个仓库,总建筑面积约 560 万平方米,覆盖全国 54个城市,6606个送货站和 2655个县。运力:截2016年 12月 31 日,京东在全国 1410个县市提供同日和次日交货。

京东在物流仓储建设上不断加大投入,仓储物流费用不断上升,2016年同比增长 50.5%,在总成本中的占比也从 2015 年7.7%上升至 8.1%。截至 2016 年12月 31日,京东共支付了约人民币 48亿元(约合 7亿美元)用于收购土地使用权,仓库建设和仓储设备采购。根据京东财报显示,其 2014 年,2015年和 2016 年的资本支出主要也是与扩建基础设施,技术平台,物流设备以及新办公楼有关的支出。仓储物流是京东电商平台保障消费者体验的核心竞争力。

唯品会:特卖模式的砥砺前行

发展现状:活跃用户与消费频次增长,驱动收入与利润持续增长

唯品会成立于 2008 年,经历近十年的发展,唯品会凭借其独特的“特卖”模式,快速发展,成为中国B2C 网络购物市场领先者之一。数据显示,2017年上半年唯品会总净营业收入为 334.7 亿元,保持了 30%以上的高速增长。活跃用户数和订单量支撑唯品会营收的良性增长。财报显示,2017 年 Q2,唯品会净营收达 175.2 亿元,同比增长 30.3%,订单量达 8480 万,同比增长 23.0%,活跃用户数达2810 万人,同比增长 22.0%。营收增幅快于活跃用户数增幅,单个用户营收贡献值增大,用户粘性进一步增强。

业务布局:电商、金融、物流“三驾马车”,拓宽未来想象空间

2017 年上半年,唯品会正式宣布将分拆互联网金融业务、重组物流业务,打造由电商、金融和物流三大板块组成的战略矩阵,逐渐跳出单一电商业务的模式,实现多业务发展,在带来更大挑战的同时,也拓宽了未来的想象空间。

电商:特卖电商领导者,品质升级

模式:深度折扣,正品特价。唯品会主打限时特卖,通过对深度折扣的品牌货品进行限时销售,营造一种抢购的氛围,吸引用户消费。折扣特卖模式的本质逻辑,在于特卖渠道高周转与低成本的相互循环。对于供给方来说,特卖电商高于其他平台的品牌曝光率和周转率,帮助供应商实现薄利多销,同时还能清理大量尾货库存;对于消费者来说,深度折扣满足了消费者高性价比购买到品牌商品的诉求,实现多赢。相较于其他综合型和垂直型电商平台,唯品会周转效率优势明显。

在品类上,唯品会以自营服饰起家,随后逐渐拓展至鞋包、化妆品、体育用品、母婴亲子产品等多样化品类。2014 年至 2015年,唯品会通过投资乐蜂网、辣妈帮等垂直电商,进一步拓展在美妆、母婴等其他领域的发展。

在货源上,由于品牌尾货具备天然的清仓需求,是折扣零售最常见的货源,但实际上,只要成本足够低,新品首发、定制包销、自有品牌均可以成为折扣特卖零售的可持续货源。成立初期,唯品会货源以尾货为主,但随着唯品会在电商领域的不断发展,新品和专供品的占比不断提升,早在 2016 年 Q2 的财报分析师电话会议中,唯品会就已经披露当季新品和平台特供品占 37%。随着唯品会对品牌品质形象的进一步升级,未来定制化和自由品牌的货源有可能进一步提升。

在供应链方面,为了进一步提升货品的售卖比,精准选货对于特卖平台来说至关重要。唯品会在成立初期即在全球范围内组建了千人买手团队,通过买手团队的培养打造,保障选品的质量,截止到 2016 年底,唯品会买手团队已达 1600 人。此外,在品牌商合作方面,唯品会持续加大力度招商,吸引全球优质品牌和商家,合作品牌已突破 20000 家,包含众多国内外知名品牌。

物流:持续投资基础设施,带动物流履约及分发提速增效

近年来,唯品会在物流基础设施的建设方面,投入颇多。国内,唯品会在全国建立了五大物流配送中心,辐射全国大部分区域。在活跃用户聚集、配送需求量较大的地区,唯品会增设前置仓,截至 2017 年 6 月 30 日,唯品会仓储总面积达 220 万平方米,前置仓总数增加至 11 个,拥有最后一公里配送人员约 27000 名,配送站点约 3600 个。此外,唯品会还在不断扩大其国际仓库空间,助力唯品国际跨境电商业务发展。2017 年 Q2,唯品会 95%的自有业务都由自建的快递团队完成配送。

基础设施的完善带动唯品会物流履约效率不断提高,履约费用率从2012年Q1的16.7%下降到 2017 年 Q2 的 9.4%。未来随着品骏物流开放程度不断提升,将从成本中心变成利润中心,探索更多盈利可能。

金融:大力发展消费金融,活跃用户快速增长

唯品会自 2013 年开始布局金融业务,先后获得商业保理牌照、小贷公司牌照和第三方支付牌照。截止目前唯品会已实现“信贷+支付+保险(筹)”的金融业务布局。今年上半年,唯品会宣布拆分金融业务独立运营,这一方面将有助于金融业务在母公司的电商平台外获得更广阔的成长空间,另一方面也有利于提升金融业务的品牌价值和估值潜力。

唯品会的产品主要包括:(1)信贷:2B 端的供应链金融(唯易贷),2C 端的消费金融(主要产品为分期付款业务唯品花);(2)理财,与光大基金合作向消费者提供货币基金产品(唯品宝),(3)保险:与国华人寿、新华人寿合作提供年金险和旅游意外险。电商平台开展消费金融业务有着天然的场景和客户优势,财报数据显示,2017 年 Q2,唯品会消费金融信贷活跃用户数达到 440 万,相较于去年同期的 160万增长179%。

零售升级的路径不同,但背后的逻辑相同,目的相同。任何商业运作的开展均是由易到难、由浅入深,网络零售也不例外。供应方主力由 C 端中小卖家逐渐向规模化的品牌商和代理商转变;商品品类由标品向非标和全品转变、由虚拟件小件和易保存的实物向大件、生鲜等品类扩充;货品配送由一般时效向当日达和定时送演进;需求方状态由自然增长的线上流量到几近停滞增长的固定人群,使得电商平台不得不打破线上边界利用数字化来开拓线下新空间。适应营商环境变化和消费需求变化,从丰富购物场景和提升购物体验的角度出发,理解消化并遵守零售本质和规则,就能够赢得生存空间:阿里从渠道到生态进行系统建设、京东坚持自营电商和基建、唯品会强调品质电商、苏宁主打线上线下一体融合、国美从家电扩充到全品类、网易考拉踩准跨境网购的机会、小米向上游改革供应链,中国电商江湖百花齐放。