01 金玉其外,有点败絮儿不?

友邦的这次升级真的是做足了【表面功夫】,很【中式】的升级,就很像上头有人要来参观居民区,为了让居民区的外观好看,于是房子外围就统一刷上了黄色的漆。比如小编的老家:

刷上黄色漆之后真是赏心悦目多了。

不管里面怎么样,外面是好看多了!

要了解全面的友邦,先看看历史背景:

友邦历史和历史产品:

最复杂重疾险:友邦全佑至珍旗舰版重疾险

妖魔化瑜伽和天使化友邦,你喜欢就好--全球理赔,真的是你想要的?

轻度脑中风内地哪家保险公司定义最宽松呢?香港保险的脑中风定义更宽松?

【肠切除】-严重小肠疾病并发症,平安最牛逼?【轻微脑中风】,友邦最宽松?

说说友邦那些事,百年历史?宽松理赔?偿付能力?全球理赔?

那么这次友邦的升级,友邦全佑惠享荣耀2019;

看着肯定金玉其外,里面有点败絮儿不?

金玉其外:

友邦全佑惠享2019重疾险,重疾种类从80种升级到100种,外行就爱看病种数,越多越好,因为这是是非常容易看到的表层的东西,就像那一层漂亮的漆一样。

友邦全佑惠享2019重疾险,轻症种类从30种升级到60种,又是一层漆。干得漂亮,翻了一番,而且还升级7次赔付,看起来多么给力的升级啊!

友邦全佑惠享2019重疾险,轻症从保到75岁终于变成终身的了,步子慢了点,也算是跟上了。

友邦全佑惠享2019重疾险,附加重疾多次赔付以及恶性肿瘤保险,有点看头?

那一堆的附加险。。。。。。

有点败絮儿?

咱们慢慢看。。。

说是也是,说不是也不是。。。

02 轻微脑中风定义最宽松,没了

小编认为:高发轻症必须有,定义略宽松,首次赔付比例高,才是良心产品。

当然如果都三样都占全了,肯定赔付率高,保费就贵上去了,占得一二项已经过关了。

平安是高发轻症少,定义找不到,赔付比例也不高;

友邦是高发轻症有,赔付比例不高(首次只有20%),但是定义呢?

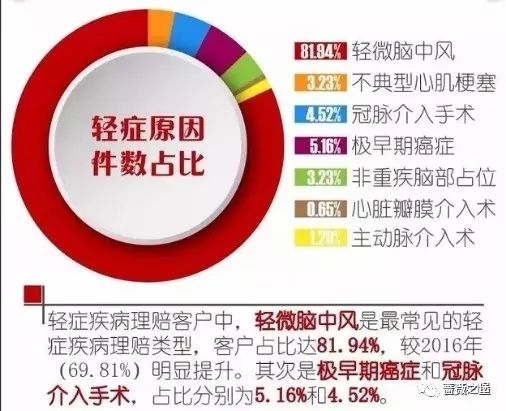

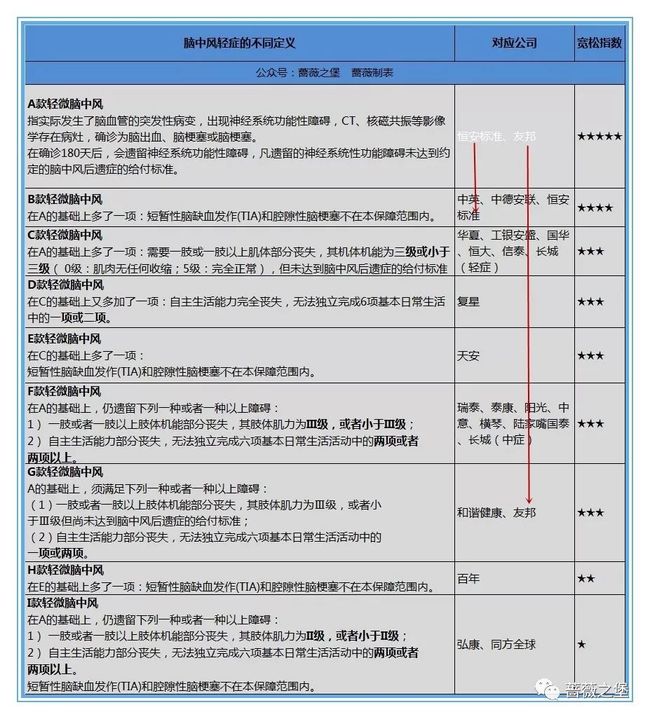

首先看个经典图,最高发的轻症就是轻微脑中风,占据轻症赔付的80%强,也就是一个款重疾险如果包括了轻症有轻微脑中风,就已经算是良心产品,如果定义很宽松,就更加提升了赔付率。

友邦代理人曾经最引以为傲的业内定义最宽松的【轻微脑中风】的定义在荣耀2019这个产品中消失了!

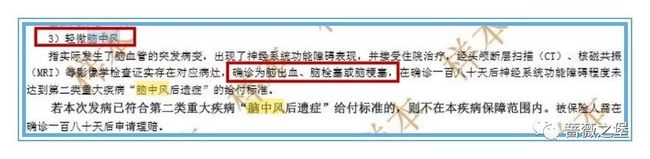

取代的是一个定义更加严苛的【轻微脑中风后遗症】。

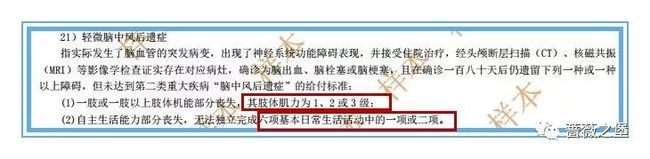

21)轻微脑中风后遗症--(友邦全佑惠享荣耀2019严苛定义脑中风)

指实际发生了脑血管的突发病变,出现了神经系统功能障碍表现,并接受住院治疗,经头颅断层扫描(CT)、核磁共振

(MRI)等影像学检查证实存在对应病灶,确诊为脑出血、脑栓塞或脑梗塞,且在确诊一百八十天后仍遗留下列一种或一种以上障碍,但未达到第二类重大疾病“脑中风后遗症”的给付标准:

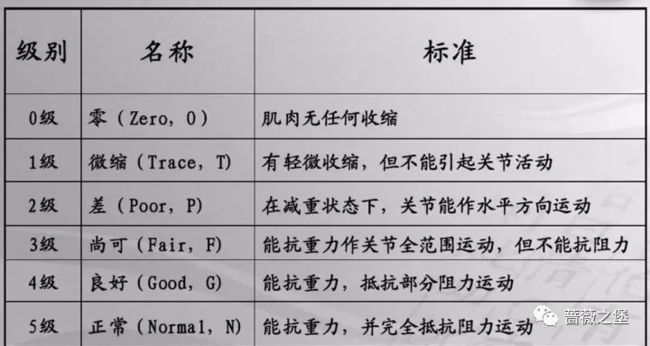

(1)一肢或一肢以上肢体机能部分丧失,其肢体肌力为 1、2 或 3 级;

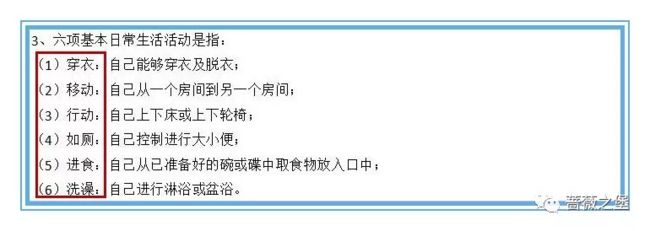

(2)自主生活能力部分丧失,无法独立完成六项基本日常生活活动中的一项或二项。

丧失肌力是个啥?

六项基本日常生活是个啥?

严苛了吧,必须要肌力丧失达到3级以下或者没法独立完成六项基本日常生活之一。

真的脑梗或者脑出血,医生给个诊断证明就能理赔的了,即便友邦也不是宽松到如此的。至少要180天后,明确后遗症状态的。

因为万一治好了呢?一点后遗症都没留下呢?那就不赔了呗!

啥,买了保险赔不了?

因为不在条款定义范围。

那病人在医院花了十几万呢?

亲,了解一下医疗险?

说起医疗险话题更大了,先说友邦这个重点败絮儿吧。

曾经友邦代理人说:好东西从来都不便宜,尊重它的价格。

可是这次升级却把好东西升没了。。。。。。

请问对得起它的价格吗?

当友邦代理人大肆宣扬轻微脑中风时,小编还特地写了一篇文章:

【肠切除】-严重小肠疾病并发症,平安最牛逼?【轻微脑中风】,友邦最宽松?

看看曾经的友邦宽松定义的脑中风版本。

21)轻微脑中风--(友邦全佑至珍宽松定义脑中风)

指实际发生了脑血管的突发病变,出现了神经系统功能障碍表现,并接受住院治疗,经头颅断层扫描(CT)、核磁共振(MRI)等影像学检查证实存在对应病灶,确诊为脑出血、脑栓塞或脑梗塞,在确诊一百八十天后神经系统功能障碍程度未达到第二类重大疾病“脑中风后遗症”的给付标准。

被保险人需在确诊一百八十天后申请理赔。

瞧瞧,赞一个友邦老重疾全佑至珍的轻微脑中风定义。

意思就是,只要是脑中风,并且不是重疾,过了180天,我们就赔!

给力!给力!真给力!

曾经的轻微脑中风定义最宽松的五星第一梯队:友邦,恒安标准,最近都不约而同地提升了对轻微脑中风的赔付标准,而友邦更加苛刻一些罢了。

恒安标准虽然提升了赔付标准,仍然是可圈可点,排在第一梯队。而友邦则直接下降2级,跟和谐健康一个健康险“小”公司保持一致定义了。

至于为什么很多公司都把【轻微脑中风】的定义严苛化了,有可能跟最近吹的风有关,2007年定义的25种重疾,最近说是要修订,对于轻微脑中风,也要有规范性的定义了。

既然是要增加脑中风后遗症(轻度)的定义,难道友邦和恒安标准是已经知道了这个定义比原来自己公司定义的要严苛?

于是一起变严苛了?

拭目以待吧。

03 轻症赔7次,有猫腻?

光一个轻微脑中风就说了这么久,谁让它是最最高发的轻症呢!

轻症可以说是这次友邦这款重疾升级的主要亮点了。

轻症从原来的3次可以赔到7次,第1、2次赔付保额的20%,3、4次赔付保额的30%,5、6、7次赔付保额的50%。如果得满了7次轻症,总共可以赔付250%的保额哦!

看起来真是花团锦簇,诚意满满,可骗骗不懂行的消费者还行,毕竟外行看热闹,这么一个设计,可真够热闹的!

轻症就有250%哦!

可实际上呢,一辈子能得7次轻症的概率有多大?

轻症又不是得个肺炎就是轻症了,又不是随便住个院就算是轻症了。

单眼失明是轻症,单耳失聪是轻症,心脏上支架手术是轻症。

甚至有些疾病,一般人都觉得这病都重的接近要挂了,可条款里只能达到轻症,甚至轻症都达不到。

比如这位严重冠心病的消费者上了4个支架,结果一分钱没赔到的消费者。

啪啪打脸,平安福轻症拒赔!高发轻症必不可少!

抱歉,又顺便黑了一下平安,平安这个高发轻症年年升级年年加费,就是不给消费者加上。

很理解,毕竟赔付率高了,股东们的利益咋保证?

---------------------------------------------------------------------------------------------

因此,小编觉得这个7次轻症就是个哗众取宠,华而不实罢了。

为什么设计成这样?大概是为了迎合消费者的心理吧。

这样能看起来保障更多更全吧。

轻症病种数+++;30种变60种;

轻症赔付次数+++;3次变7次;

多次轻症赔付保额+++;从20%~50%;

-------------------------------------------------------------------------

实际上呢?表面刷的漆挺美,里面怎么样呢?

猫腻有木有?

其实也不算啥猫腻,国内基本都是这样的,病种数增多了,就得有【隐性分组】了,这个赔了那个就不赔了。因为增加了病种之后,很多疾病都是关联的。比如因为【不典型急性心肌梗塞】导致实施了【冠状动脉介入手术】。两个都属于轻症,当然只能赔付一次了。

不只是友邦,其它公司也有类似的互斥责任的,太平,同方等,除非一些轻症病种定义比较少的、有分组的不会有这么多限制。

因为病种数多了,会好看,消费者只会看一个重疾表面长得什么样子(病种数、赔几次,特定疾病多次赔),而不会去看细节。

04 重疾分组,没诚意

友邦全佑惠享荣耀2019说白了,就是个分组重疾多次+不分组轻症多次赔付的一个普通重疾险。

加了20种重疾,无非就是把重疾覆盖范围提升了0.1%个百分点。

加了30种轻症,反而把轻微脑中风的定义严苛了,小编认为反而把轻症赔付率降下来了,因为轻微脑中风轻症理赔占据了80%强,它的定义严苛与否,举足轻重。

重疾不分组最有诚意,可是为什么升级了半天,还是分组重疾呢?

关键你是国内最贵的重疾险呀!

贵要有贵的道理呀!

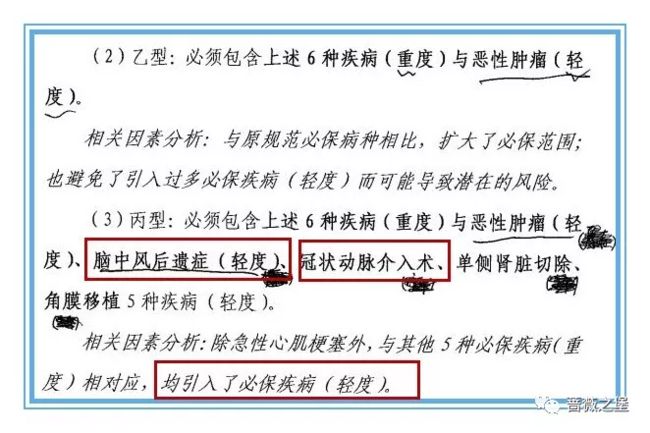

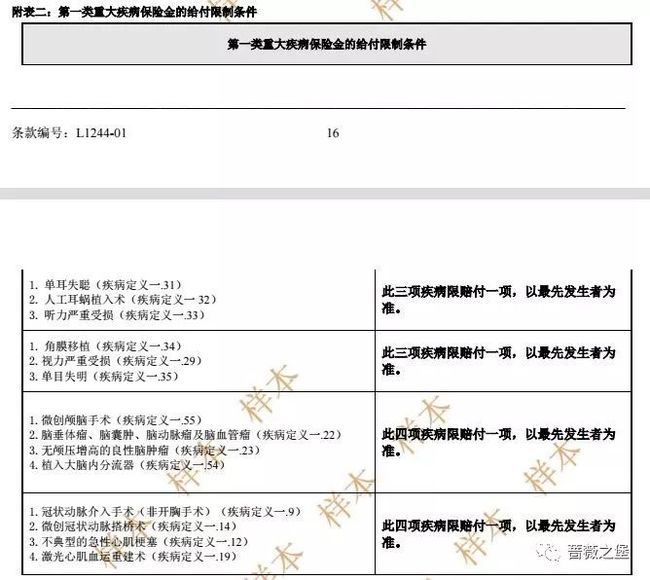

小编把友邦全佑惠享荣耀2019的高发25种重疾分组情况,列了出来。

25种高发重疾基本均衡分配在不同组内。

但是恶性肿瘤跟重大器官移植或造血干细胞移植在一组。

也就是说,万一得了肝癌,还要进行肝移植,嗯,不赔,因为在一组。

友邦说:别家也有这么分的,为啥老挑我毛病啊?

因为你最贵啊!

贵代表品质高啊!

你既然这么贵,为啥不直接搞成不分组呢?

就算搞成分组的,像天安、信泰那样癌症单独一组好不好?

代理人喜欢说友邦的重疾定义多宽松多宽松,其实疾病定义几乎都是选择性宽松,没有一家能做到完美的。

【肠切除】-严重小肠疾病并发症,平安最牛逼?【轻微脑中风】,友邦最宽松?

这篇文章,里面提到的工银安盛,糖尿病定义宽松,友邦轻微脑中风定义宽松,平安是肠切除定义宽松。

当然友邦曾经的【轻微脑中风】定义是宽松,并且属于高发轻症,是有优势的。

---------------------------------------------------------------------------------------------------------------

然而我们需要更多的关注高发风险,以及宏观上解决家庭风险的问题,也需要保费支出和保障内容的达到一个平衡。

就像小编的一个客户,买了友邦25万保额,保费1万多块块,就算轻微脑中风赔了也就只有5万保额。

那小编给的另一个方案组合,同样1万保费,终身重疾保额50万,就算轻微脑中风定义严苛点万一赔不了,但是可以用医疗险报销脑中风可能造成的十几万甚至几十万的医疗费。

消费者们,我们不想扔了西瓜捡芝麻吧?

5万块?真的就能给我们安全感?

况且友邦新重疾险的宽松的【轻微脑中风】已经逐渐消失。

扯远了,又扯到疾病定义去了。

本节说的是疾病定义分组赔付的概念。

再重复一遍:

友邦全佑惠享荣耀2019说白了,就是个分组重疾多次+不分组轻症多次赔付的一个普通重疾险,并且分组也非常普通。

而市面上已经有了不分组的重疾险了,了解一下?

且轻微脑中风比这个荣耀2019还宽松哦。

05 附加肿瘤险可圈可点

友邦附加险搞得不比平安福少,一长串有木有?

今天就说这个关键的:友邦附加全佑爱无忧恶性肿瘤疾病保险。

跟平安福的福肿瘤有点像,可平安福那个福肿瘤一点看头都没有,友邦的还有点说头。

呃,抱歉,黑平安福貌似已经成了小编的习惯了!

-----------------------------------------------------------------------------------

恶性肿瘤的高发已经人尽皆知了,小编就不废话贴图高发率了,总之保险公司理赔的绝大部分都是恶性肿瘤,让轻微脑中风靠边站先。

既然如此,保险公司对恶性肿瘤的赔付上也花了些心思,既然它爱复发,那咱们就设计一个恶性肿瘤反复赔的险种。

于是友邦就搞了这个附加险,假定如果买了50万重疾保额+50万附加肿瘤险;会得到什么样的赔付呢?

假设小邦买了一份荣耀2019(怎么感觉像华为手机?):

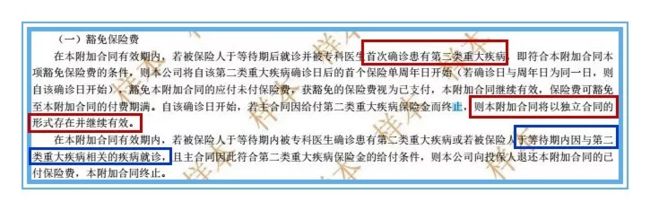

1)假如他第80天时因为持续咳嗽去就诊,第91天确诊肺癌,那么即便是等待期(90天)后确诊的重疾,因为等待期内因与第二类重大疾病相关的疾病就诊,不赔付,退保费。全部合同终止。---一点小瑕疵,等待期内因相关疾病就诊,等待期后确诊都不赔的;有点迹象都不行。

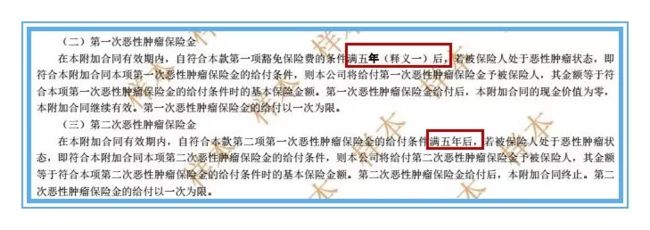

2)假如小邦顺利飞越了等待期,不幸得了白血病(恶性肿瘤的一种),那么给付50万,豁免后续长期险保费;如果5年后还没治好,再给50万,如果又过了5年还没治好,再给50万。

ok,生命真的是顽强的,10年内一直和恶性肿瘤搏斗ing,就能拿到150万赔付。--5年间隔期有点久,业内有3年的,了解一下?

3)假如小邦第一次重疾不是得的白血病,而是深度昏迷,赔付50万,豁免后续长期险保费;5年后不幸得了骨癌,再赔付50万,再过5年脑转移还有癌症,再赔50万+50万;

第一个50万是因为分组多次重疾赔付的(深度昏迷C组,恶性肿瘤A组,不同组可以多次赔),第二个50万就是这个恶性肿瘤附加险在起作用的;前提是刚好两种重疾是在不同组才有这个效果的;

这一点要点赞,只要第一次得了符合条件的重疾,不论是不是恶性肿瘤,只要再过5年后,又得了恶性肿瘤,是可以再得到恶性肿瘤的赔付的。

不像平安福肿瘤,第一次得了非恶性肿瘤的重疾,福肿瘤保障直接消失了!!

06 附加险一大堆

一大堆附加险,你猜猜都有啥?

跟大平安类似,附加险可以整一堆,看起来大而全。

不想说了。。。无非就是一些意外、医疗、津贴等等。

07 结论

看看这官网宣传图,最高950%的保额,看起来无所匹敌。得到这950%的保额,需要得的病包括:

1)7次不同轻症:共计250%保额;

2)3次不同的重疾:共计300%保额;

3)癌症复发两次(每次间隔5年):共计200%保额;

4)最后意外身故(因为9种自然灾害):共计200%保额;

共计950%保额,小编计算的应该没错的,如果错了,请指正。

这得多倒霉的一生才能赔到950%保额啊!

描绘的绚丽的一朵花,刷的好漂亮的一面墙啊!

直接给结论:

这次升级没什么诚意,还不如买老版本。

950%就是噱头!

------------------------------------------------------------------------------

小编认为对比没什么意义,因为没有任何一个产品是完美的。

但是依然从网上整个对比图,就是来看看国内最贵重疾险的价位。

同样那么些个重疾,同样那么些个轻症,没有谁比谁强,就因为一个品牌,溢价那么多?

繁花似锦觅安宁,淡云流水度此生。

小编喜欢简约地,实用的,质量服务都不错的产品,你呢?

总结

现在的产品升级越来越符合消费者的心理。

外表光鲜靓丽,内里有点缺陷也没关系,价格还比之前的实惠点的。

那些额外的【小美好】,有时候会让我们忘记了自己当初的本心,我们到底要来解决什么问题的呢?

究竟这些额外的【附赠】是不是我们需要的呢?

还是让我们一起从需求出发,达你所愿,成你所想。

At last:

你若安好,便是晴天。

下次聊!

—END—

往期精彩回顾

产品测评

老龄化社会来临,你想买份真正的养老金or仅仅是份储蓄险?信泰如意享VS恒安标准幸福到老长寿版

居然被投诉?再谈平安金玺人生、金瑞人生,国寿鑫享金生,信诚世家金尊等销售误导!

2019开门红来了!中国人寿鑫享金生,防坑点指南!

平安福又双叒升级啦,平安福2019,得了三次轻症的杨过终于拿到了170%保额!

长城人寿-吉康人生测评 VS平安福2018(心疼平安福1s,独自PK众多重疾险)

工银安盛御享人生(低调的大品牌) VS平安福2018(我死贵我热销,哼)

保险杂谈

不想再喷平安福了,总黑它会失去梦想的!再谈保险代理人和保险经纪人

每月交了那么多社保,将来到底能领多少养老金?

某安利损差800亿?历史包袱,谁来背?

怎么避免给宝宝买保险的那些坑儿

轻度脑中风内地哪家保险公司定义最宽松呢?香港保险的脑中风定义更宽松?

【肠切除】-严重小肠疾病并发症,平安最牛逼?【轻微脑中风】,友邦最宽松?