投资DEW的本质

要对DEW价值进行评估,首先要明确其功能,看懂其价值本质,根据官方白皮书描述,DEW是一个去中心化金融衍生品交易所,与普通币币交易所最大的差异不在于是否去中心化,而在于交易的标的不同。简单说,币币交易所是进行数字货币现货交易,而DEW则是进行期货交易。根据非小号的统计数据,目前区块链期货交易平台一共有9家(其中bitstar因没有交易数据,暂时不考虑),期货成交量排名第一的是Bitmex,在期货现货交易所总排名中,也是位居第一。DEW成交额排名第48[1],在期货交易所中排名第八。根据计算,成交额排名前10的期货交易所日交易总额为540亿元。

期货交易所成交额数据

| 交易所名称 | 日成交额(元) | 交易所排名 | 交易所类型 |

|---|---|---|---|

| Bitmex | 163亿 | NO.1 | 期货 |

| OKex | 162亿 | NO.2 | 期货 |

| Huobi | 114亿 | NO.4 | 期货+现货 |

| Bitfinex | 81亿 | NO.6 | 期货+现货 |

| Bittrex | 25亿 | NO.10 | 期货+现货 |

| Exx | 9.6亿 | NO.21 | 期货+现货 |

| Zaif | 8.8亿 | N.22 | 期货+现货 |

| DEW | 2.5亿 | NO.48 | 期货 |

| 总成交额 | 565.9亿 |

注意到这些本质的不同,DEW的价值主要体现在以下3个方面:

1. 回购销毁价值:DEW平台交易手续费需要通过DEW代币来支付(以dew为合约保证金的交易标的)或者先通过别的的数字货币支付,但平台后期会用来回购dew,(未来极有可能采用dew、usdt、eth作为合约保证金)。 因而,未来dew极可能从目前的单一销毁模式转变为回购+销毁模式。DEW每季度手续费的40%将用于销毁DEW,直至代币销毁完为止。该机制实现了DEW持有者享受平台的盈利。

2. 筹码价值:投资者使用DEW作为期货交易的合约金和保证金,这使得DEW可以作为期货筹码来释放其价值。

3. 其他价值: 因为Dew平台所有合约保证金是采用dew统一支付的,未来如果使用多元化的保证金,不排除平台会鼓励用户使用dew作为合约保证金而推出相应的折扣和优惠,那时dew也就有了折扣价值。也就是说,dew使用场景越丰富,其价值叠加越多。

另外一个不同之处是,Dew是通过交易手续费进行销毁,不需要核算成本。因此在下面的估值中,不再计算dew的成本。

核心估值逻辑

对于DEW的估值模型,我参考老衲文章中的思路做了一些修改:

1. 筹码价值:基于DEW作为保证金的期货交易额、手续费率等因素,估算用户因为使用DEW作为合约保证金以及支付交易手续费,而享受到的价值,该数值即DEW的筹码价值。

2. 回购、销毁价值:由于回购、销毁价值来源于DEW平台每季度手续费的40%,因为不涉及利润计算,所以DEW的回购、销毁价值只需要严格参照手续费来计算即可。

3. 单个DEW价值:将未来每一年DEW的筹码价值和回购、销毁价值加总后,可知在某一时点购买DEW以后,能够获得未来经济利益总和V。将V除以彼时流通在外的DEW总数S,即可得到单个DEW的估值。

乐观情形的模型详解

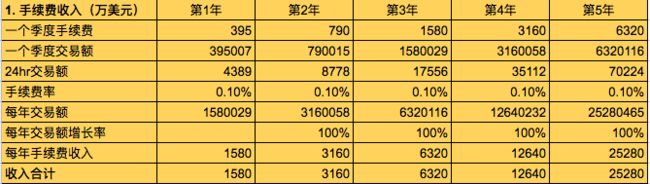

第一步 手续费计算

交易额: 将DEW第一季度佣金x当前dew的美元价格[1]x1000作为dew交易的估值起点。

标准手续费率: 按照目前现行的交易开仓收取0.1%,平仓不收取计算

DEW合约金使用率: 由于将来D网目前采用DEW作为合约保证金,假定使用dew的比例为百分之百。

年增速:考虑到过去一个季度,D网处于摸着石头过河的状态,平台自身定位处于磨合期,而其主打的期货品种以及平台架构都在不断完善中,

假定未来4年,DEW按照计划将平台不断完善,用户体验不断趋于完好。同时将美股、外汇、黄金、石油等金融衍生品逐一上线。既然DEW作为区块链的定价中心,只需将部分传统金融资金引入币圈,dew的交易量就会发生翻天覆地的变化。根据白皮书描述的愿景:

随着区块链产业的影响力不断扩大,全球区块链资产交易额急剧增加,且未来增长潜力巨大。乐观估计,全球区块链资产总市值将于两年内突破 1 万亿美 元,而日交易量则达到 500 亿美元。我们预计 2020 年 DEW 平台上区块链资产日交易量将突破 30 亿美元,交易佣金日收入则超过 300 万美元。仅根据区块链资产交易业务带来的收入,若按照当时一亿三千万的代币流通量而不考虑期间团队回购的代币来计算。另外若根据 2020年DEW平台 11 亿美元的交易佣金收入预期。

考虑到目前dew如此低的成交量,假设五年后平台日交易额能达到30亿美元,估值模型(仅区块链资产)设置交易额每年增长100%,应该是符合逻辑的。

如上图所示:DEW手续费收入在发行后5个周年分别为1580万美元,3160万美元,6320万美元,1.2亿美元和2.5亿美元。

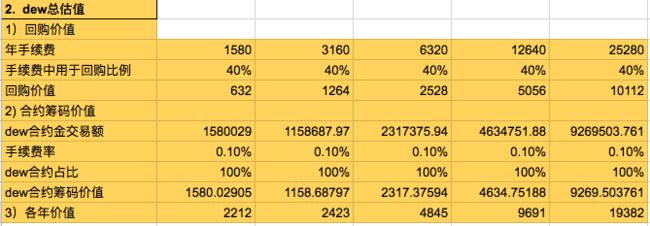

第二步:DEW整体价值

1. 回购、销毁价值: 基于之前手续费的估算,由于DEW40%的利润将用于回购、销毁dew直至0个,因此贡献的回购、销毁价值在发行后5个周年分别为632万美元,1264万美元,2528万美元,5056万美元和1亿美元。

2. 筹码价值: 根据dew作为合约保证金合约的交易量,可计算得到dew对所有用户创造的筹码价值。于发行后5周年,每年创造的筹码价值分别为:1580万美元,1158万美元,2317万美元,4634万美元和9269万美元。

3. 各年总价值 ("V"): 综合上述1和2的结果,可知DEW的筹码价值和回购、销毁价值在每一年的合计数V分别为2212万美元,2423万美元,4845万美元,9691万美元,和1.93亿美元。

第三步:单个DEW估值

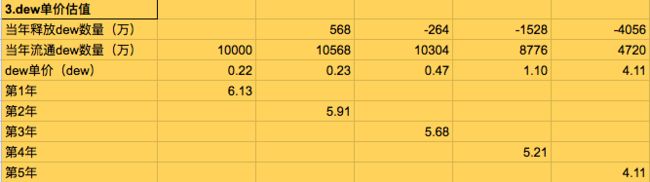

根据白皮书,每年将有约1000万个dew解除锁定进入流通,减去当年销毁的dew数量即当年流通的dew量。如将DEW每年创造的价值V,除以当年流通的dew个数,可以得到每个dew价值。如上图所示,dew发行后的5个周年内,单个dew在每一年可享受到的筹码价值和回购、销毁价值合计分别为6.13美元,5.91美元,5.68美元,5.21美元和4.11美元。

dew估值区间

根据前述乐观情形的模型推演,得出dew作为区块链资产交易的估值:即如果在dew发行时立即买入,则单个dew在5年周期内创造的经济价值为6.13美元(将未来5年,每一年的筹码价值和回购、销毁价值加总)。

同时,不要忘了DEW平台的核心竞争力其实是利用区块链平台进行传统资产期货交易。所以,外汇、股票才是D网的拳头产品。根据DEW交易全世界,记住是全世界一文提供的数据,

DEW与传统区块链交易所有很大的不同,并非孤立的区块链资产交易,而是将区块链资产交易建立在多维度之上,打造区块链指数对冲定价中心、区块链商品定价中心、区块链股票证券定价中心等等。多维度的将区块链资产链接至传统金融市场,同一标的,不同的定价,将产生大量套利机会,套利机会必将驱动资本源源不断地的涌入DEW交易所,几十万亿美元的传统金融市场流动性,只需分一瓢,便足以令DEW傲视群雄,跻身全球前10区块链交易所,DEW代币价值必将顺势崛起。

此外,小D哥:教你比特币期货对冲套利一文中提到

目前币圈90%以上的交易都是现货交易,传统金融市场期货等衍生品的交易量大概是现货交易的10~20倍左右,市场上80%甚至以上的交易量都是由衍生品交易所贡献。

因此,将以上模型中的dew估值乘以3(区块链资产+股票+外汇)得到的价格为18.39美元。即代表在5年周期内创造的经济价值。

目前,dew的价格大致在1美元左右浮动,考虑到D网明确战略定位,果断下架现货,为衍生品交易上线铺平道路,是否值得投资,以及预计有多少上升空间,大家心里应该有数。

需要提醒读者的是,以上模型参数的设置是基于对Dew平台未来运营情况的假设。

- 不断优化交易体验,降低交易门槛;

- 经济模型设计合理,吸引币圈内外的资金进入;

当然实际情况怎么样,不得而知,在文中所设定的乐观情况下,即便假设在每年交易额增加一倍的情况下,dew5年后24小时最高成交额才7亿美金,而目前币安的日成交额都在15亿美金这个量级,俗话说:“币圈一日,人间一年”,币安的崛起也就几个月时间。此外,作为全球区块链交易排名第一的Bitmex期货交易所也是专注于区块链金融衍生品交易。而且请注意,在只有区块链衍生品这一个大类的情况下,目前其日成交额已经达到26亿美元。

最后,感谢老衲文章提供的思路形成此文,文中估值只是个人基于对dew认识的个人观点,不构成投资建议,币市有风险,投资需谨慎!!

如果本文对你有所帮助,欢迎打赏!

以太坊地址及二维码:0xc586c3a3DE587b84Cf659541A193E5657950D31B

-

非小号没有统计Dew的CMI指数和周期货交易额,因此根据最新数据,DEW日成交额约2.5亿人民币,在交易所排名约48名。价格统计时间2018-04-23 13:00 ↩ ↩