区块链大佬们的宫斗

上周末最高层的明确表态支持区块链的发展让整个行业一下子站上了风口,相关的企业也纷纷活跃了起来。全球第二大矿机生产商嘉楠耘智已经在前天向SEC提交了招股书,拟募资4亿美元,股票代码为“CAN”。

而作为全球第一大矿机生产商的比特大陆最近不但被爆出已经向美国证监会秘密递交了上市申请,更是上演了创始人之间的“宫斗”大戏。

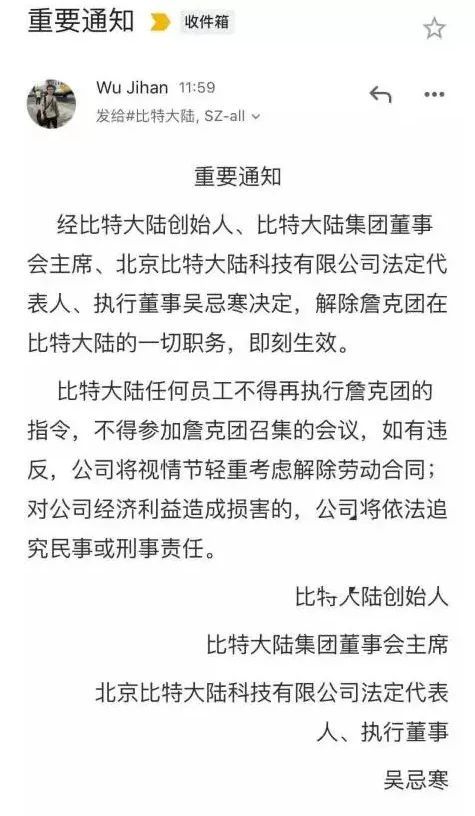

10月29日,一封突然而来的内部邮件震动整个币圈。邮件显示,吴忌寒已经上位为比特大陆的实际掌舵人,并决定解除詹克团在比特币大陆一切职务,即刻生效。邮件内容显示:“比特大陆任何员工不得再执行詹克团的指令,不得参加詹克团召集的会议,如有违法,公司将视情节轻重考虑解除劳动合同。”

詹克团和吴忌寒为比特大陆的两位创始人,在2013年10月联合创办了比特大陆,公司之后一直实行双CEO的政策,但是就像李国庆和俞渝的夫妻店一样,一旦两个人的意见不和,对于公司来说就是大不幸。

吴忌寒主张公司继续开发新矿机,并重仓BCH(比特币现金),继续在数字货币行业发展,而技术出身的詹克团,则希望将公司转型成为一家芯片制造企业。一开始由于公司内的奖励机制,技术出身的詹靠着挖矿积累了更多的股份,18年比特大陆第一次申请上市时显示他持股达36%,是第一大股东但不控股,吴忌寒则持股25.25%。由于股权上的差异,在两人第一次发生分歧的时候詹轻松取胜,当上了董事长,也把吴踢出了日常管理。但是詹一意孤行搞AI芯片业务,投入巨大但收效甚微,这引起了其他股东的强烈不满,这其中当然包括吴。近期国家将区块链技术上升为国家战略,投资人都认为由吴忌寒来领导比特大陆,公司未来会发展得更好。这才有了上面的抢班夺权的内部邮件。

在困难的2018年底,比特大陆年会上,吴忌寒和詹克团两人相拥“取暖”,詹克团泣不成声。

这个事的是与非不想评论太多。摩研君想说的是,表面上看起来是双方的战略路线不同,其实是看中的东西不一样。詹是搞技术的,可能想要追寻更有挑战性的事,AI芯片是皇冠上的明珠,自然对它有极强的吸引力。而吴是搞市场金融出身的,币圈的骨灰级玩家,可能更实在一些。那些投资人更现实,人家想要的是上市、高估值、套现离场,自然会站在吴这一边,又值政策风口不抓紧上市卖个好价钱还寻思啥呢。在股市里就是一个选择的是长线价值投资也有可能看走眼,一个选择的是短线妖股也有可能账户翻倍。没有对错,都是利益。

再来说说今天的行情。全天两市走得都很压抑,有种郁郁寡欢的感觉,量能继续小幅萎缩,盘面上的热点没有持续性。区块链继续晋级赛,昨天的30个,留下10活口,龙二的浙大网新一度炸了板,整体的感觉就是板块的重点是数字货币,留下的几个换手板,智度股份、海联金汇、飞天诚信等都是这个方向的,说明资金的认可度最强。接下来重点关注的还是前排的换手机会。

今天是创业板10岁生日,公司数量从最初的28星宿到如今的776家,总市值从1400亿增长到5.71万亿。最后来看一下创业板市值TOP10的历史变迁吧。

1、记者从中国互联网金融协会获悉,经中国人民银行同意,由中国互金协会和世界银行共同支持建设的全球数字金融中心29日在杭州正式成立。

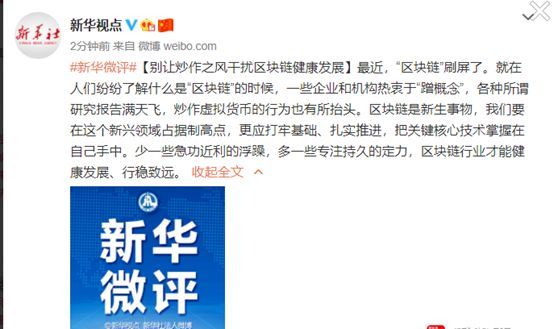

2、新华微评:别让炒作之风干扰区块链健康发展。最近,“区块链”刷屏了。就在人们纷纷了解什么是“区块链”的时候,一些企业和机构热衷于“蹭概念”,各种所谓研究报告满天飞,炒作虚拟货币的行为也有所抬头。区块链是新生事物,我们要在这个新兴领域占据制高点,更应打牢基础、扎实推进,把关键核心技术掌握在自己手中。少一些急功近利的浮躁,多一些专注持久的定力,区块链行业才能健康发展、行稳致远。

3、广州区块链新政:将设10亿产业基金 无币公有链项目最高补1000万。《实施细则》首先提出,鼓励设立10亿元规模区块链产业基金,吸引社会资金集聚形成资本供给效应,为企业提供天使投资、股权投资、投后增值等多层次服务,建立“多基地+大基金”分布式金融生态圈。不过,文件补充表示,该基金将由区属国企发起设立,方案将另行研究制定。

政策来得太快就像龙卷风,值得一说的是这次鼓励的并不是所有区块链公司而是无币公有链,也就是说那些各种虚拟货币公司是得不到补贴的,把区块链技术应用在电力、发票等公共领域的企业才有望得到大额补贴。这也可以看到国家支持区块链技术也是有甄别的。

4、中信证券收购广州证券事项顺利过会。昨日晚间,中信证券公告了本次上会事项,公司股票今日停牌。

5、多家中小券商将佣金压到万分之一水平。国外券商纷纷采取零佣金的消息传来不久,近期亦有国内中小券商开始先下手为强。记者了解到,多家总部位于华南地区的中小券商将佣金费率压到万分之一水平,或挑起新一轮券商佣金价格战。

6、SOHO中国涨幅一度扩大至逾22%,消息称SOHO中国考虑以80亿美元出售中国的办公大楼权益。

持续调控的大背景下地产行业继续加速整合,大鱼吃小鱼,小鱼吃虾米,连潘石屹也撑不住要离场了,以后可能只会剩下十家左右的头部房企。

7、国投电力:发行GDR并在伦交所上市获英国金融行为监管局批准。

最后插播广告啦:公司发布2019年三季报显示,前三季度营收9.61亿(+41.19%);扣非净利润2.24亿(+49.03%),其中三季度出现业绩加速增长态势,吸引大批机构入驻。太平洋证券认为,作为国内内镜诊疗器械龙头,后期有望受益内镜筛查率呈逐年上升趋势,给予公司目标价220元(目前165元)。欲知详情,尽在【风口研报】