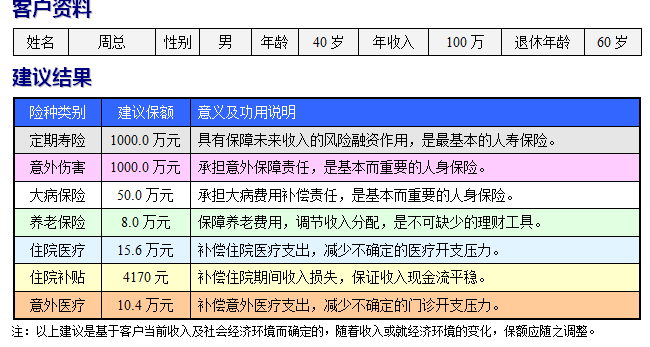

周总,40周岁,年收入100万,成功的私营企业老板

详细说明

1、多种保障建议

本建议是遵循“保障全面、保额适当”的投保原则而制定的保险理财规划方案,其目的是全面应对人身风险,最大范围补偿风险损失。所谓保障全面是指“生老病故残,样样有保障”,保额适当是指缴费与收入相符合,以20年的分期缴费来说,保障缴费应控制在年收入的10%~20%之间,养老缴费则在10%~30%之间,每年缴费总和不宜超过年收入的50%。

2、物价上涨对养老年金的影响

由于存在通货膨胀因素,货币购买力肯定下降,所以只有增大养老领取金额才能保证退休生活品质。在本建议中,

未来养老年金=当前生活费用×(1+物价上涨率)等待年限—退休时社保养老金。等待年限为退休年龄减投保年龄。

3、恩格尔系数

是评价一个人或一个家庭或一个地区富裕程度的指标,该系数等于家庭基本生活开支占收入的比例。发达国家的恩格尔系数一般在0.2左右,意思是说只需要20%的收入就能满足基本生活开销,80%的收入是可支配的。发展中国家的恩格尔系数为0.25~0.5,贫困国家在0.6以上。

4、建议险种及保额计算说明

¢定期寿险:

定期寿险属于基本而重要的人身保险,是必须参加的重要保险。该保险承担某个阶段内(一般指工作期)的身故保障责任(有的保险也同时承担高残保障责任),应对身故造成的未来收入中断,保持其他家庭成员正常生活。所以定期寿险是家庭责任保险,保的就是一家之主的未来收入。

定期险保额有两种设计方法:

一是“工作年限法”,按年收入和工作年限测算未来总收入,取一半作为定期保额,另一半选择意外伤害保险。本规划采用工作年限法计算定期寿险保额。

二是“理论身价法”,用年收入除以一年定期存款利率计算出保额,取其一半。本系统的身价保障建议采用的是工作年限法计算结果。

举例说明,假如客户年龄是30岁,退休年龄是60岁,年收入10万。

用工作年限法设计的保额为:10×(60—30)/2= 150万

用理论身价法设计的保额为:(8.33/3.5%)/2= 119万。

周总是高收入的成功人士,而且是家庭的顶梁柱,周总从现在开始工作到退休,还要工作20年,顺利地工作到退休,每年的收入持续100万的情况下,会赚到2000万的总收入,由于人身未来的风险不可预见,如果发生了人身风险,人身风险是不可逆转的,会影响到家庭的现金流,如果一个客户发生了深度的风险或者身故,没有身价保险的话,家庭的子女教育金、配偶的生活开支,老年人的赡养费用都会打折扣,只有投保身价保险,保额达到2000万元(工作年限法),才会应对人身不可逆转的风险,真有风险发生,家庭现金流会保持在风险发生前的水平长期保持不变。保险公司会赔2000万的保险金,存在银行产生的利息,正好是家庭顶梁柱的年收入100万左右,家庭的现金流长期保持在风险发生前的水平上。所以,身价保险是家庭责任保险,顶梁柱一定投保到位,由定期寿险和意外伤害保险组合而成。由于身价保障建议方案保额特别高,所以周总要配合保险公司做生调、体检、再保险等核保流程,一定要配合好,这一份保单投保,对你的家庭很重要,必须参加体检、生调和再保险流程,体检会有三个结果,

1、身体健康、生调通过,再保险符合要求,按照标准体承保,

2、身体健康状况还可以,保险公司核保加费承保

3、身体健康状况不预承保,即使有钱,也不能够投保身价保障。

所以符合要求承保,保险单呵护你家人及你的孩子茁壮成长。因为身价保单是家庭的责任保险,不会因风险发生,还要求助于社会。

¢意外伤害:

意外伤害保险属于基本而重要的人身保险,是不能不保的保险。

意外事故无处不在,随时发生。什么都能防,就是防不了意外,所以每个人都应参加意外伤害保险。

在本建议中,伤害保险的建议保额与定期寿险保额相当,其算法采用的是“工作年限法”。

¢大病保险:

大病保险是与理财和家庭责任密切相关的人身保险,主要承担重大疾病保障责任,有的还同时承担身故或高残责任。

买大病保险需要掌握以下三点:

第一,这个保险是为了补偿重大疾病造成的经济损失。

第二,重大疾病多是危及生命的疾病,不是一般的疾病。

第三,大病保额需要合理设计,不能简单地按当前的大病费用设计未来之需。

医疗费用每年都在上涨,如果按当前的费用标准设计保额,过几十后有可能连看大病的押金都不够,所以要动态规划大病保额。

举例说明,假如客户年龄是30岁,有社保,当前治疗大病的平均费用是10万,大病保额设计年龄是65岁(中国男性平均健康寿命),医药费用平均上涨率为6%,此时大病保额为77万。可以应对先生发生了大病时的治疗费用补偿问题,另外,发生了大病,符合了保险条款规定的条件,保险公司才会按照约定的保险金额支付大病保险金,不符合条件,只能由社保医疗和商业医疗保险来补偿,发生了大病,家庭收入会受损失,家庭的收入会下降,所以要用大病保险额外补充收入损失。50-500万保额,可以应对家庭成员的费用开支。这方面的保额要根据自己的实际情况,量力而行投保。为什么是这样的方案呢:大病一般有五年的存活期,超过五年的治疗,医学就认定为健康的人群了,所以大病的收入损失保险,设计了50-500万的保额,应对大病期间的收入损失的补偿问题。一般是50-100万的保额就可以。

¢养老保险

养老保险是解决养老收入来源的人身保险,是每个人都必须参加的重要保险。理论而言,养老保险是保全劳动成果并分配给养老使用的理财手段。

养老方面,家庭收入是高净值人群,社保养老是无法保证的,由于现在家庭的支出较高,要根据家庭支出情况,考虑物价上涨率,先生现在投保的话,年支出要根据我提供的问卷表格,填写明白,做为设计养老保险的重要依据,考虑物价上涨率,到退休时实际的购买能力和现在的支出相当。如40岁投保,60岁退休,当前的个人生活费用为每月20000元,假设物价每年平均上涨3%,20年后,每月20000元显然不够用。如果要保证退休时的生活水平与当前的20000元相当,就应每月领取36120元养老金,年领约43万元。扣除社保养老金,就是商业养老金补充金额,套算出商业保险的保额,交费期,得给每年的保费,交费期与社保的交费期持平,让更充足的现金用于发展生产和其他方面的投资需要。

举例说明,假如客户年龄是30岁,退休年龄为60岁,物价平均上涨率为3%,客户按当前货币购买力估算的养老费用为每月2000元。那么,最后建议的养老金额为:月领4850元,年领5.8万元。

¢住院医疗

住院医疗承担因疾病或意外伤害而住院治疗期间,补偿治疗费用的责任,是控制医疗费用支出,节约不确定开支的有效理财手段。

买住院医疗保险要注意四点:

一是保额合理,不能太高,也不能太低,一般按当地社平工资的2倍到4倍考虑。

二是责任明确,住院医疗只针对住院或与住院相关的门诊承担费用补偿责任,不承担非住院的门诊治疗责任。

三是理赔范围,一般按社保医疗的药典和治疗规定承担费用补偿,不承担超出此范围的补偿。

四是补偿原则,只按投保最高限额补偿实际发生的医疗费用,而且多数住院医疗保险都采用比例补偿。所以,在选择医疗保险时一定要注意这些问题,不然在理赔时会发生理解纠纷。

¢住院补贴

住院补贴叫住院津贴或收入保障保险,其作用是补偿被保险人因疾病住院期间的收入损失。

一个人生病后,一般无法正常工作,必然出现短期收入损失,住院补贴保险能弥补这个损失。因此,在设计保额时要根据自己的年收入或当地社保工资水平制定。例如,某人年收入6万,按每月20个工作日计算,住院一个月将损失一个月的工资5000元,每天损失250元。所以此人可按每天补贴250元投保。当然对于那些收入很高的富有者,住院补贴保险可以解决他们的舒适、特护等尊贵需要,可以提高补贴金额。

¢意外门诊

意外门诊是意外伤害医疗保险的简称,也属于人身险,承担因意外伤害而接受门诊治疗的费用补偿责任,是对住院医疗保险的补充。

需要注意的是,意外门诊只针对意外伤害引起的门诊治疗责任,因疾病接受门诊治疗不在责任范围。该保险一般作为附加险投保,很少单独办理。

提示:以上险种属于基本而重要的保险责任,只有按上述险种及保额投保,才能保证最大限度地获得保险权益。如果在上述险种不具备的前提下,单一参加其他保险,例如终身寿险、分红保险、银行保险及万能保险等,都有可能难以实现理赔预期,无法达到保险理财目的。

另外保险的安全性、保障性和确定性三大特性还是要讲给你听的,特别是在财富安全管理规划方面,保险有独特的属性有利于富足者管好资产。

富有者规划财富,合适的保费是现金资产的1/3用于保险理财规划,保险、银行存款和股票均是不同的金融工具,不能在同一水平线上比较收益率,比较结果也没有可比性。保险的安全性是所有的其他金融工具所不具备的。所以要将现金资产的1/3用于保险理财规划。现金资产是指现金、银行存款、股票和基金,可以短期内变现的资产,权益类的资产不是现金资产(如不动产,企业的股权等)。如一个富有者现金资产1000万元,可以将300万的现金资产用保险来锁定,如果是三年期交,每年期交保费100万元,如果是五年期交,年交保费60万元,锁定的财富一定要配置意外险,如果生效的意外险的保额达到300万以上,那可以不需配置,如果没有,一定要配置,保证交费期间风险发生时,有足额的意外保险金补充理财保险交费困难的情况发生。

子女教育也是要规划到位的,万能险是理财保险,不能有效地解决子女教育问题,需要配置纯粹的子女教育保险,在国内上大学和在国外深造,所准备的大学教育金结果是不一样的。

以当前的学费和学杂费为基准,投保时到大学时的等待年限,以及物价上涨率综合考虑。

由于你的保险代理人是你身边的朋友,没有很好的为您解决家庭风险管理规划问题,所以保险规划一定要找对人,而不是找熟人,你说是不是?

我卖保险做到四点:

第一,发生多种风险都能理赔。

第二,理赔金要充分。

第三,花钱最少。

第四,考虑通货膨胀以及物价上涨率及社保等因素进行动态规划。

所以,买保险的关键不是找熟人,而是找对人