1998年索罗斯攻击港元的阴影再现

点击上方蓝色文字 “X教授”可订阅哦! X教授说

X教授答应要写一篇关于人民币汇率的文章很久了,正准备动笔,却发现港币汇率也有异动,那就买一送一,先港币后人民币吧。

1 发生在三个市场的异动

最近香港市场危机暗涌。值得注意的有三件事:

a. 现货汇率市场 - 港币汇率大跌

港币汇率从长期的强方兑换保证7.75一路下跌,到了接近7.8的水平。

按照这个势头下去,跌倒弱方兑换保证7.85也快了。不知道什么是强方兑换保证和弱方兑换保证的,只要知道,港币是联系汇率制度,也就是说港币兑美金是固定汇率(当然可以小小的浮动一下,就是在7.75和7.85之间,仅仅1%的波动幅度),除非脱钩,港币是不会低于7.85的。那为什么最近几天跌的这么急呢,恭喜你猜对了,就是有人在赌港币脱钩美元。

人民币自一月初开启暴跌模式,这几天央行干预之下,人民币贬值之势暂缓,炒家转向炒作港币贬值,而港币的体量较小,何况可浮动区间只有1%,稍有个风吹草动,就吸引了大家的注意力了。

b. 港股现货市场 - 恒生指数连续大跌

长期积弱的港股最近加速下跌,穿破22000点后,加速下行。最近听到很多港股的投资人都很郁闷,说全世界港股市盈率都排末尾了,还是不见有资金买入。当然,主要原因是资金流出香港,香港股市对资金流向很敏感。

c. 指数期货市场 - 持仓轻微上升

指数期货当然也跟随现货一路下跌,并且出现了贴水(即期货价格低于现货,预示期货市场参与者对后市较悲观)。

此外,恒生指数期货的未平仓合约总数轻微增加,反映市场参与者对此的看法较为分歧,有人看好有人看跌。

2 历史惊人的相似

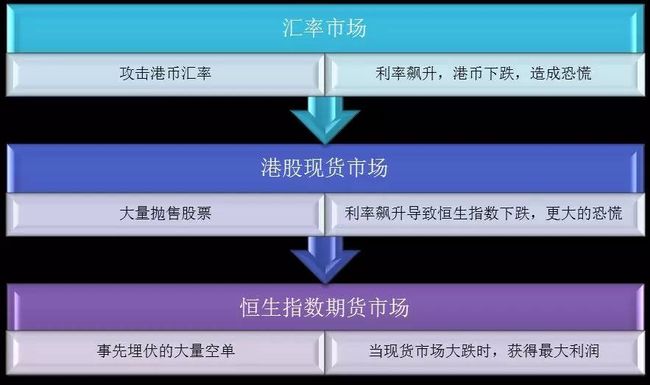

1997年香港回归之后没多久,东南亚金融危机蔓延到香港。索罗斯的量子基金为首,通过”海陆空立体战”,攻击了港币汇率。所谓海陆空立体战,最核心的就是利用看似不同的市场实际存在的联动作用,声东击西,最终获利的市场并不是原本受攻击的市场。港府一开始没有看清楚索罗斯的战法,吃了暗亏。三个主要战场如下:

对照一下刚才在三个市场的异动,是不是觉得惊人的相似? 当年详细的战况还原,可以看文后附加的一篇X教授的整理:当年事(1997-1998年港币保卫战,香港政府对决索罗斯)

3 大鳄做空? 未必

如果X教授是一个哗众取宠的公号,接下来的论点就很自然了:有一股国际敌对势力正在重复当年索罗斯的手段,妄图通过打击香港汇率和股市,最后达到打击中国的目的。X教授刚刚把文章提纲列了出来,朋友圈的损友就已经为我拟好了某生风格的题目“惊天大阴谋,大鳄索罗斯的腥风血雨即将到来 ”。我当即就把他拉黑了48小时。

为什么X教授不做出大鳄正在做空的判断? 主要基于两个逻辑:

a. 历史虽然会重复自己,但不会一模一样。假设有一个大鳄希望借目前全球经济疲弱的大背景攻击香港,他是否会一步不差的采用索罗斯当年的策略?当年香港政府用了将近一年的时间才看明白索罗斯的招数,导致一开始颇为被动,而看明白之后,港府直接入市干预,最后索罗斯折戟香江,并没讨了好去。所以,如果有一个大鳄志在做索罗斯第二,我很难想象他会照搬索罗斯的策略。

b. 期货持仓虽然轻微上升,但是上升幅度并不剧烈。除非大鳄在很久之前就已经埋伏了期指空单,不然的话他们的持仓不足以带来巨大利润,阴谋做空也就没有动机了。

4 港币贬值?不会。港股弱势?是的

是不是觉得特别绕?没有做空势力,没有大鳄,但是港股走势仍然不看好?对的,一个市场不需要有做空势力,只要大家对它普遍没有信心,资金流出这个市场,这个市场的基本面再怎么好,也只有下跌一途。顺便说一下,某会要么是不明白,要么是揣着明白装糊涂,不然的话为什么不检讨一下发行制度,操纵市场和内幕交易,反而老盯着所谓的杠杆元凶和做空力量呢。

港币目前的问题是,本身经济面临结构困难,不能提供足够高的投资回报。同时又遇到资金回流美国,之前涌入香港有一部分资金,本身对香港并无兴趣,只是希望分享中国故事。而中国实行资本管制,虽然有QFII之类的通道,但是仍然出入不是那么方便。所以这些资金留在香港,反正恒指成分股的大半目前也是H股或红筹,对这些资金来说也可以接受。近一两年来中国故事有褪色迹象,这些资金开始撤离,所以港股无论从估值来说如何吸引,那些外国资金也弃之如敝屣。说到底,股市只是晴雨计,就算有大鳄,也只是助推一把罢了。接下来的一段时间内,对于港股投资者来说,请保持审慎。

至于担心港币脱钩的人们,就不要瞎操心了。

附件: 当年事 (1997-1998年港币保卫战,香港政府对决索罗斯)

当年的事情已经太过久远,很多当局者已经物是人非。例如索罗斯已经”彻底退休”,打大鳄三人组之中的两个曾荫权和许仕仁已经被打成了”香港首虎”,但是当时的硝烟仍未散尽,仔细回味总能有新的体会。X教授把整个过程整理如下,需要强调的是整个保卫战自1997年10月至1998年9月,历时将近一年,而非有些非金融人士号称的只是几天的盘面争夺。

前奏(X教授点评:也是最关键的部分,值得反复体会)

1997年10月23日,亚洲金融风暴蔓延至香港,由于市场人士大肆借入港币并卖出,香港政府为了限制炒家借入港元,将利率推高,银行间拆借利率曾一度超过300%。这是索罗斯所谓海陆空立体战的第一步,通过提升利率,达到资金荒的目的,港府的目光一开始只在现货汇率市场,以为靠高利率加大做空港币的成本,索罗斯为首的对冲基金就会知难而退,怎知攻击港币根本是虚晃一枪,索罗斯等真正的目标是股市。受汇率波动影响,港股急跌1800点,一度失守10000点。

1997年11月至1998年8月,索罗斯利用东南亚金融危机的外围环境,创造人民币贬值的传言(X教授:与目前何其相似),一步步建立起港币将要贬值的预期,并逐步推低港股市场。

1998年8月5、6日:索罗斯等抛售400多亿港币,沽盘达290亿元,创联系率成立以来纪录。香港金管局照单全收,将港币汇率稳定在1美元兑7.75港币之上。同时,这次学乖了,为了不让利率再次飙升,金管局将买入的港币存入银行体系,以稳定同业拆借率。

8月7日:恒指因蓝筹中报不佳大跌3%。7-12日港府持续吸纳港币,稳定拆借率稳定股市。索罗斯等大肆砸盘,恒指终跌至6600点。

开打(X教授点评:虽然精彩异常,但其实就是肉搏,谁有钱谁赢)

8月14日:香港政府经过多轮痛苦的讨论,终于决定携巨资正式投入股市和期市交易,与索罗斯等对冲基金直接对决。港府不计成本地吸纳恒指蓝筹,务求将8月期指抬高600点。索罗斯等遭受初步重击。

时任香港金管局总裁任志刚。

8月14日之后一周,国际舆论强烈批评香港政府,认为它违背了不干预市场的天条,从此不再是一个自由市场。

8月25日起:开始转仓。索罗斯等认为港府难以长久支撑,决定将沽空期指合约由8月转仓至9月,开打持久战。索罗斯及伙伴平仓部分8月合约同时大量卖空9月合约。港府在8月合约平仓获利基础上追击,推动9月合约比8月合约结算价高出650点。

8月27日:索罗斯等现货市场倾巢出动打压指数。港府死守股市,同时在期市上将8月约价格推高到比入市前高1200点。港府不惜代价将所有卖单全收,27日交易额达200亿港币。

8月28日:生死大决战。当天是恒指期货8月合约结算日。上午10点开市后仅5分钟,股市成交额超39亿港币。半小时后破100亿,上午收市已达400亿,接近1997年8月29日创下的460亿日成交量历史纪录。下午开市抛售有增无减,但恒指和期指维持在7800点以上。下午4点闭市钟响起,恒指、期指、成交额分别锁定7829点、7851点、790亿,交易额创单日最高纪录。

大鳄索罗斯

乘胜追击(X教授点评:更改游戏规则打击对手,虽然胜之不武,但政府就是有这个权利,所以攻击一国货币之前切切三思)

自入市开始,港府将恒指从1998年8月13日收盘的6660点推高到28日7829点报收,索罗斯们损失惨重。港府决定9月继续推高期指价格,迫使索罗斯认栽。

9月7日:香港金管局颁布外汇、证券交易和结算新规,投机大受限制。加上日元升值、东南亚市场趋稳,炒家资金及换汇成本大增,不得不离场。

9月8日:9月期指合约价格升到8220点。8月底转仓到9月的期指合约如果平仓,每张合约又要亏4万港币。索罗斯等见大势已去认赔出局。据说总共亏损10亿美金。

后续故事(X教授点评:香港财政司司长曾荫权和金管局总裁任志刚因此役成了香港的民族英雄,曾荫权也因此当上了香港的第二任特区行政长官,当然最后还是栽了,详情请在X教授公众号输入“曾特首”查看)

1998年10月30日:港股重上10000点,指收报10154点。

一年后,1999年10月11日,港府成立盈富基金,10月25日盈富基金正式公开认购。港府之后透过将购入的股票转入盈富基金,达到了出售股份的同时不对市场产生重大影响,最终出手所有持股,粗略估算净赚约300亿港元。