“新三板P2P第一股”PPmoney即将退市 仍然在开展现金贷业务 能否备案存疑

↗关注“科技金融在线”,了解第一手信息。

仍然在开展现金贷业务能否备案存疑

“新三板P2P第一股”PPmoney即将退市

12月14日,新三板公司万惠金科发布公告,称收到全国中小企业股份转让系统终止挂牌申请受理通知书,意味距离退市又近了一步。11月14日,万惠金科曾经发布公告,称为配合公司资本市场长期发展规划,已经向全国中小企业股份转让系统申请股票终止挂牌。

万惠金科为P2P平台PPmoney的母公司,其接近99%的收入来自于PPmoney。2015年11月,万惠金科通过借壳天锐科技实现在新三板上市,由于万惠金科100%持有PPmoney股权,意味着PPmoney完成了曲线上市。而新三板P2P第一股也被经常用来作为宣传、吸引投资者的噱头。

业内人士推测万惠金科退市,是为PPmoney海外上市做准备。10月18日,现金贷平台趣店在美国上市,市值达115.12亿美元,不仅超过信而富、宜人贷等其他金融科技概念股,也超过P2P鼻祖企业LendingClub,刺激了一波互金平台海外上市热潮。

但是,趣店上市之后,舆论对于现金贷平台原罪的声讨一浪高过一浪。而针对现金贷等互金平台的政策也纷纷出台:

11月21日晚间,互联网金融风险专项整治工作领导小组办公室下发文件,要求即日起,各级小额贷款公司监管部门一律不得新批设网络(互联网)小额贷款公司,禁止新增批小额贷款公司跨省(区、市)开展小额贷款业务。

12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》。

根据通知要求,没有小额贷款牌照的公司,不能从事放贷业务。对于各地已经批设的网络小额贷款公司,暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。并且禁止通过P2P网络借贷信息中介机构融入资金。P2P等网络借贷平台也不得撮合或变相撮合不符合法律有关利率规定的借贷业务。

12月14日,P2P网贷风险专项整治工作领导小组办公室向各地P2P整治联合工作办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(57号文),对P2P平台下一步的整改验收阶段做出了具体、详细的部署,要求各地在2018年4月底之前完成辖内主要P2P机构的备案登记工作、6月底之前全部完成。

通知认定,以活期、定期理财产品的形式对接债权的转让标的,应当认定违规。不能整改完成的,不予以备案。

随着政策的迅疾推出,互金平台面临整改压力急剧增大。而PPmoney母公司万惠金科此时退市,显然对平台来说无异于雪上加霜。

从上半年亏损3500万到年底盈利3600万

2016年上半年,万惠金科还亏损3543.5万元,到了2016年年底,就已经实现盈利3613.95万元。而这贡献就来自于旗下全资子公司PPmoney,年报显示PPmoney2016年全年利润为4308万元。

根据万惠金科2017年第三季度公布的财报显示,万惠金科前三季度收入3.28亿,利润1.09亿。而PPmoney贡献的收入占98.93%,约为3.24亿,PPmoney前三季度利润为1.1亿元。PPmoney前三季度利润已经是去年去年的2.56倍。

在2015年,PPmoney主要还是作为网络信息借贷平台为借贷双方提供借贷信息、撮合交易及平台项目管理等服务,并收取相应的服务费用。在2016年,则全力布局消费金融,大力拓展消费分期、汽车分期等以消费金融为核心的业务类型,2016年底推出现金贷产品“及贷”。而这正是万惠金科利润急剧攀升的主要原因,使得公司盈利状况翻倍增长。

为三家现金贷平台输送资金

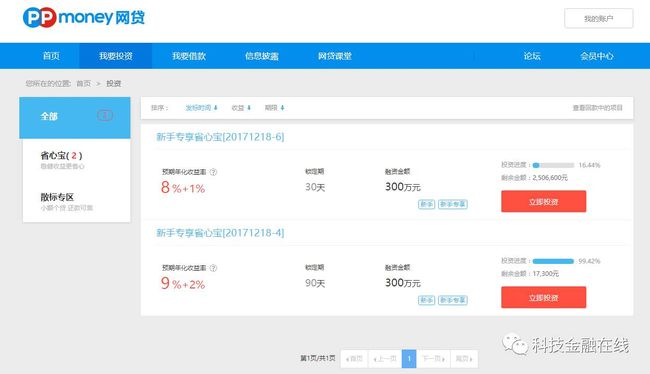

科技金融在线发现,PPmoney平台上,“我要投资”栏目,只有两个定期理财产品“省心宝”,散标专区没有可投资的标的,都是在“回款中”的状态。

PPmoney平台上只有两个定期理财产品

“我要借款”中,主要包括“及贷”、“PP车贷”两个产品,平台宣称的“三农金融”早已经不见了踪影。

PPmoney网站的贷款产品“及贷”

及贷的官网上也标明自己就是一款现金贷产品

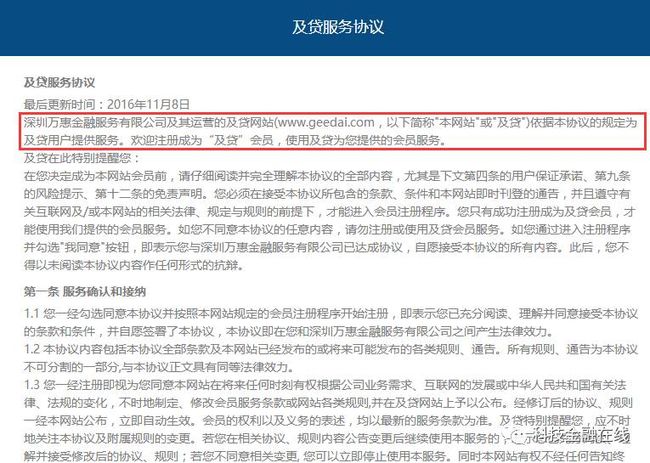

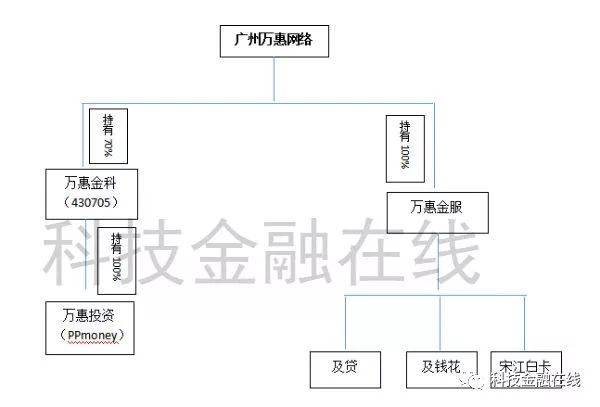

“及贷”产品的运营方并非PPmoney本身,而是为关联公司。根据“及贷服务协议”可以看出,“及贷”的运营方为“深圳万惠金融服务有限公司”(简称:万惠金服),万惠金服的股东只有一个,为广州万惠网络科技有限公司(简称:万惠网络)。

及贷服务协议

万惠金服自我介绍为PPmoney兄弟平台

而PPmoney的运营方为万惠投资管理有限公司(简称:万惠投资),其唯一股东为广州万惠金控科技股份有限公司,也就是新三板上市公司万惠金科。广州万惠网络科技有限公司持有万惠金科70%股份,是万惠金科实际控制人。

万惠金服(“及贷”运营方)、万惠投资(PPmoney运营方)、万惠网络、万惠金科的实际控制人都是陈全国。

“及贷”除了直接在PPmoney网站上发放现金贷,还通过“及贷”APP开展现金贷业务。

及贷APP

万惠金服运营的现金贷平台,除了“及贷”,还有“及钱花”。而另外一个现金贷APP“宋江白卡”,运营方显示为广州京信小额贷款有限公司,但是“宋江白卡”网站PC端域名与万惠金服的“及钱花”为同一个域名。而无论“及贷”、还是“及钱花”以及“宋江白卡”客服电话均完全一致。

三个平台客服电话均一样

PPmoney与及贷同属于万惠网络

“及贷”和“及钱花”现金贷平台的实际运营方——万惠金服并不是小额贷款公司,根据最新要求,不能从事放贷业务。

“宋江白卡”应该为万惠金融依托广州京信小额贷款有限公司开展贷款业务。不过科技金融在线查询发现,广州京信小额贷款有限公司在经营范围里面并没有通过网络发放小额贷款的资质。

广州京信小额贷款有限公司经营范围并无网络贷款资质

目前,PPmoney网站上的现金贷产品“及贷”仍然可以申请借款,“及钱花”和“宋江白卡”也在正常运营。而根据《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(57号文)的要求,相关监管要求下发后继续违规发放“首付贷”、“校园贷”、“现金贷”三类业务的机构不予备案。

根据整改要求,各地要对拟备案网贷机构的整改验收情况进行公示,公示时间应不少于两周,整改验收公示期间,各地整治办如收到异地整治办、出借人或借款人以及其他网贷机构对公示机构的举报,经核实属实的,应该对该网贷机构重新进行整改验收。

P2P备案:要么合规,要么出局

根据互联网金融风险专项整治工作领导小组办公室下发的文件要求,现金贷平台不能通过P2P平台吸收资金,而网络借贷信息平台自身也不能开展现金贷业务。

同时,在P2P平台的投资项目上,也要求不能采用活期和定期理财的形式,否则不能备案。

对于规定时间内没有通过整改验收,无法完成备案登记但依然实质性从事网贷业务的机构,应当协调相应职能部门予以处置,包括注销电信经营许可证、封禁网站。

在“57号文”的要求下,未来网贷机构要么合规备案,要么出局,没有中间道路可走。而留给网贷平台完成整改的时间最多为6个多月,时间非常紧迫,这就需要平台快速按照监管规定化解存量业务,暂停不合规定的现金贷等业务,为备案做好准备。对于网贷平台来说,可谓到了生死存亡的最后一博。

广州市金融局地方金融发展处负责人士透露,广州网贷平台需在2018年2月底前完成整改工作,4月开始备案。若4月底没拿到,最迟也要在6月底拿到。如果6月底还整改不了不能备案,按照中央专项整治办要求,平台就要被取缔关闭了。并要求属地各个网络借贷平台不要存有侥幸心理。

PPmoney董事长陈全国为广东互联网金融协会常务副会长

PPmoney董事长陈全国为广东互联网金融协会常务副会长,广东互联网金融协会成立于2014年5月,是中国首家省级互联网金融行业自律组织。

根据PPmoney在中国互联网金融协会公布的数据显示,截止平台交易金额为640亿,其目前待偿金额高达97.2亿。随着网贷平台备案日期临近,对于收入结构主要来自于现金贷业务的PPmoney而言,如何整改都是一个巨大的挑战,后期何去何从,还需要拭目以待。(完)

“科技金融在线”专注科技金融领域独家报道。致力于为广大读者提供最有价值的科技金融信息。网站:www.jrkjaq.com

声明:本文仅作为知识分享,不构成任何投资建议,任何人据此做出投资决策,风险自担。

爆料/投稿/合作,请联系(微信号:mxsb001)